つみたてNISAを始める5つのステップ

「老後の貯金、、何から始めたらいいのかわからない」「お金を確実に貯めたいけれどどうやって投資すればいいのかわからない」といった悩みを持った人はいます。これまで投資とは縁のなかった人は、どのような流れで投資をスタートすればよいのかわからないですよね?

なにから始めればいいんだろう・・。どうすれば投資できるのかな?と悩みばかり浮かんできて結局難しいのでやめたとあきらめてしまう人もいます。

あなたの目的や、目標に合わせて計画をもって進めることが大切です。

今話題のつみたてNISA投資をスタートしたいと思っているのだけれど・・なにから始めればいいのかしら?

そうだね!!まずは制度のことなど基本的なことを学んでから、つみたてNISAを進めるといいよ。

制度ね、、難しいのかしら?

難しく感じるかもしれないけれど、やるべきことを5段階に分けて考えるといいよ!そのステップに沿って順番に順序立てて考えていくと、、簡単に「投資」をはじめることができるよ・・では、ちゃんとついてきてね

つみたてNISAを始める5つのSTEP

つみたてNISAを始めるときには、次の5つのステップを順番に考えていってください。

- STEP1 ⇒ 投資目標を明確にする

- STEP2 ⇒ 政府の制度つみたてNISAを利用しよう

- STEP3 ⇒ つみたてNISAで投資する投資信託を決める

- STEP4 ⇒ 有利なネット証券を選ぼう

- STEP5 ⇒ つみたてNISA口座をネット証券に口座開設しよう

なるほど!!このステップに沿ってすすめればいいのね!!

そうだよ!このステップに沿ってすすめれば、花子も簡単に投資を進めることができるよ!詳しく話するよ!!

【STEP1】目標金額を明確にする。

「つみたてNISA投資」を考える前に、まずいくら貯めるか?という目標金額を決めることが大切です。

ゴールを作るということです。

年齢・生活環境・将来の年金・ライフスタイルによってそのゴールは、違ってくるでしょう。

たとえば、子供の教育資金だったり、住宅ローンのためだったり、個人個人によってその目的は違うでしょう。

ここでは、「老後」を見ていきましょう。

老後資金のためにいくら資金を作ればよいのか??

それをあなたに自身の老後に置き換えて考える必要があります。

具体的には、、、下記の計算方法で見てみましょう!

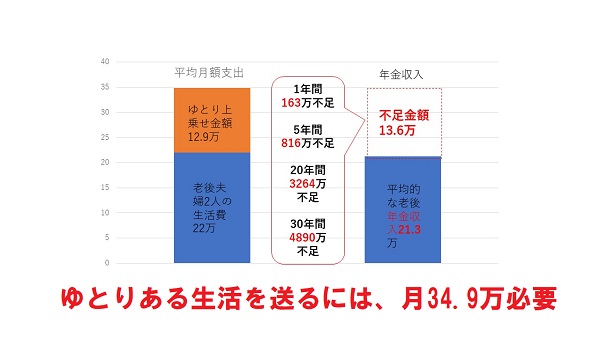

また、ゆとりある生活を送るには、

月額34.9万円必要といわれています。

年金でカバーできる資金は、平均で21.3万円です。

そうしますと、月々の不足金が、13.6万円不足します。

1年間不足額163万円

5年間816万円

20年間ではなんと3264万円不足することになります。

引用:(公財)生命保険文化センター

このように具体的に金額をはじき出すことで「目標金額」を決めることができます!!

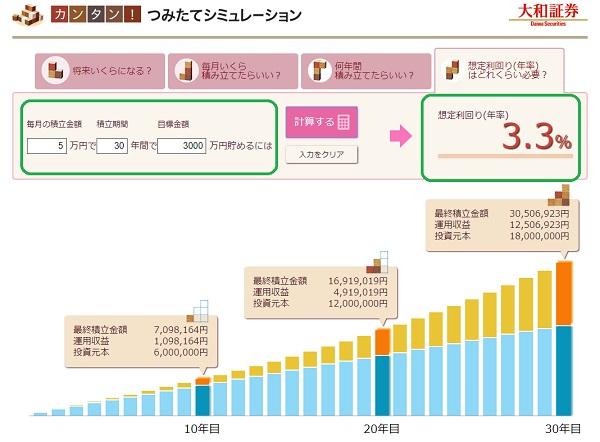

たとえば今あなたが30代で、定年の60歳までに3000万円を作りたいということであれば、30年間、年率0%の場合、月々83,000円の貯金が必要でしょう!

しかしながら、これが、3。3%の利回りのある商品だとすると毎月5万円の積み立てで良いということになるわけです。

老後のためにいくら資産を作ることができれば良い???

投資を始める前に、「いつまでにいくらを作りたいか?」を考えることが大切なのね?!

そうだよ。

つみたてNISA投資をはじめるときには「いつまでにいくら必要か?」という目標を決めることが大切!もし花子が、老後資金を貯めたいと思っているのであれば、年金、退職金、どんな生活を送りたいか?など具体的に考えるといいよ!

そうね!30年後は、孫も生まれていたりするかもしれないし、親も年を取っているだろうし、、想像つかないけれど・・

想像することが大切だよ!!必要な金額が見えてきたら、その資金を作るために「何%程度の運用成果が必要か?」「毎月いくら投資すれば良いか?」というようなここで、はじめて「投資を考える」ことになるわけだ!

【STEP2】政府の制度つみたてNISAを利用しよう!

目標金額を決めたら、次は「つみたてNISA投資」について、知りましょう!

つみたてNISA投資は、税制面で有利というのは知っているけれど、、詳しくはわからないわ・・。

わかっているようで、わからない人が多いんだよね!花子だけじゃないから安心して!ここでは、つみたてNISA制度を説明するよ。

つみたてNISA制度は、国の制度です。

つみたてNISA投資は、投資で得た利益に対しての税金がかからないといったメリットがあります。

税金が0円です!!

例

たとえば、100万円投資をするとします。100万円が50円プラスになったので、売却をします。

・通常の投資ですと、利益に対して税金が20.315%かかるので、約140万円の受け取りになります。

・つみたてNISA口座ですと、利益に対しての20.315%がかからないので、150万円受け取れます。

50万丸々利益ということになります。

それは、うれしいわ。税金って結構高いのね??

うん。そうなんだよね。金額が大きくなればなるほど実感できるよ。つみたてNISAは、20年間と長いから、税金がかからないメリットは半端なくおおきいんだよ!

【STEP3】つみたてNISAで購入できる投資信託を決めよう!

投資信託は、どんな商品があるのかしら?金融庁があらかじめ選定してくれているかもしれないけれど、180本って絞っていても多いわよね

そうだよね。日本にある投資信託6000本からは絞っているけれど、180本って多いよね。選びやすいように、カテゴリーには分けてあるけれど、年齢や、資産、何年間でどのくらいの金額をゴールにするかによっても選ぶ商品は違ってくるんだよ。

そうなのね。自分は、STEP1で、20年間1000万の貯金って決めたから、それをもとに考えればいいわね

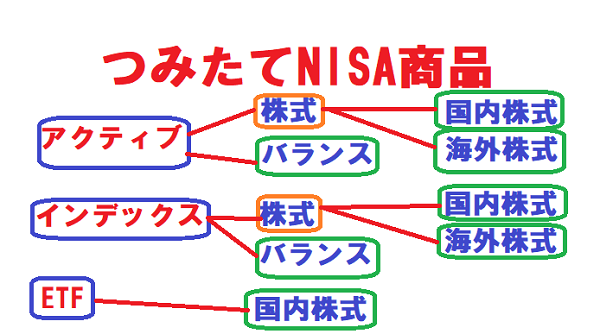

つみたてNISAの商品カテゴリーは、大きく分けると下記のとおりです。

・アクティブファンド・インデックスファンド・ETF

・株式・バランスに分けられます。

・株式型には国内株式・海外株式があります。

この中でどの商品を選ぶかを考えてみましょう!!

アクティブかインデックスかETFか?

どれを選べばいいのか?ちがいがわからないわ。アクティブのほうが積極的な運用なのかしらね?

そうだね、その言葉の通り、アクティブファンドは、運用者がついて市場の動向を見ながら売ったり買ったりを適宜行う商品で、インデックスファンドよりパフォーマンスは高くなることを期待されているものだよ。

だったら、アクティブファンドのほうが断然よさそうね

うん、それがそうでもないんだよ。運用者が先を読み誤ったりすることもあるから、値下がる可能性も高いんだよね。しかも運用のコストは高いのが普通だからね。結果的にインデックスファンドのほうがパフォーマンスが高い場合もあるんだよね

あらそうなの?だったら、アクティブにするメリットってないわよね。プロに任せて絶対に成功するなら運用のコストをたくさんとられても投資のし甲斐があるけれど・・・。

そうだよね。相場は絶対ではないいし難しいんだよね。それに引き換えインデックス、それとETFは、指数に連動するように作られているから、極端な利益は期待できないけれど、運用コストは安いし、指数に連動したパフォーマンスを得られる可能性が高いんだよ

そうなのね。指数っていうのは、日経平均や、NYダウ?ってこと?

良く知っているね、そうだよ。日経平均だったり、TOPIXなんていう指数もあるよね。それとETFは、株式のように市場が開いている間は動いているんだ。大和証券でしか購入できないんだよ。1口単位で購入することになるから、金額も定まらないんだ。花子には、まだ難しいかな・・・という気はする。慣れてきてからでいいと思うよ。

そうなのね。投資信託と上場投資信託なら投資信託。投資信託の中では、アクティブよりもインデックスのほうが向いているかも・・・

ETFより投資信託、投資信託ならインデックスのほうがわかりやすいと思うよ。ただし、ほとんどがインデックス投資なんだよね。180本のうち150本以上がインデックスファンドなんだよね

えーー全く絞れてないじゃない!!

株式か?株式なら国内か?海外か?バランスか?

次に見ていくのが、株式市場に投資をするか?

株式投資をするなら国内の株式なのか?海外の株式か?

いくつか組み合わせてバランス型にするか?

というところを見る必要があるよ。

株式は危ないイメージあるわ。ただ、日本の株式は、日経平均株価を毎日ニュースを見ていればわかりやすい気もする。ただ外国の株式はわからないし、迷うわね。いろんな市場のものをあわせたバランスはリスクは低くできると思うけれど。

確かに株式市場は、リスクは高いよね。花子のイメージ通りだよ。ただ、中長期という長い目で見ると企業の株式に投資をしたほうがいい場合もあるよ。リスクとリターンは大体比例するからね。あと日本株式はわかりやすいけれど、世界の景気の影響は受けるんだよ。バランス型は、リスクは軽減されるけれど、リターンも少なくなるよね。

そうね。それは考えどころだわ。。20年という長い期間だしね。ただやっぱり安定性を取りたいわ。

そうだね。だったら3銘柄選んでもいいよね。日本株式と世界の株式と、バランスのすべてを持ってもいいと思うよ

そうだね。では、3本選ぶわ。150本の中から3本ね^^;多いわ・・。

株式・債券・REITと先進国・新興国

次は、国内株式・海外の株式・バランスファンドの選び方なんだけれど・・。

国内株式・海外株式は、運用コストが安いものを選ぶと良いと思うよ。

バランスに関しては、株式か、債券かREITがあるんだけれど、何を選ぶかはリスクリータンを考えるといいと思うよ。

またアメリカのような先進国なのか?

インドのような新興国なのかもリスクリターンを考えるといいと思うよ

そうね、さっきもいったけれど、儲けは少なくてもリスクは少ないほうがいいわ。

でも20年間で1,000万円はつくりたいのよ。そこのところお願いするわ。

そうだね!

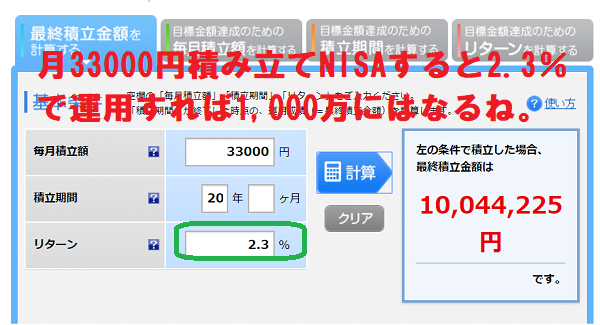

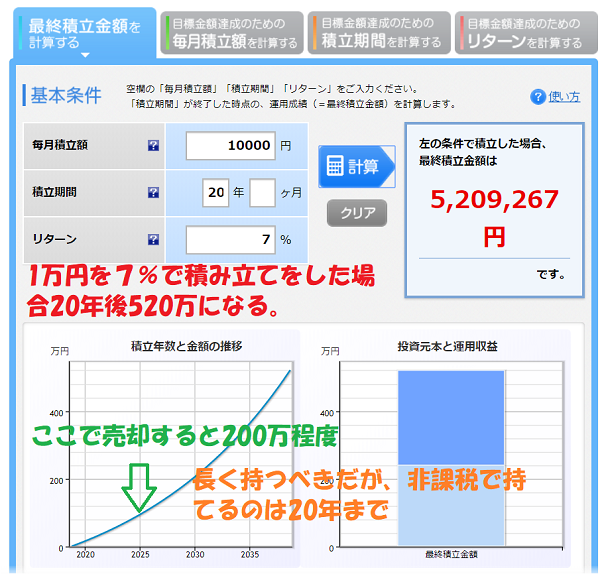

それなら、20年で1,000万円に増やすのに、月33,000円積んだ場合何パーセントで回れば1,000万円になるのか?先に見てみよう。

2.3%程度の運用なら20年1,000万円しっかりたまりますね。

おそらくこのぐらいの年率の利回りであれば十分可能ではあります。

リスクもそれほど取らずに運用が可能です。

日本株式に11000円

海外株式に11000円

バランス投資に11000円で運用パターンを見てみましょう。

・運用のコストは安いもの、運用コストが安く条件が同じ場合は、純資産の伸び率で見てみます。

パターンを2つ作ってみました。年率+2.3%とれたらいいので、新興国などリスクが高い市場に特化した運用のものは避けます。

1パーターン 平均4.2%程度

国内株式1/3・アメリカの株式1/3・バランスファンド1/3 です。

eMAXIS Slim 国内株式(TOPIX) 0.1674% 69億

楽天・全米株式インデックス・ファンド 0.15%

eMAXISSlimバランス(8資産均等型) 0.17172% 218.35億

直近1年のパフォーマンスを見てみましょう。

-6.69%+8.2%+2.69%=4.2%

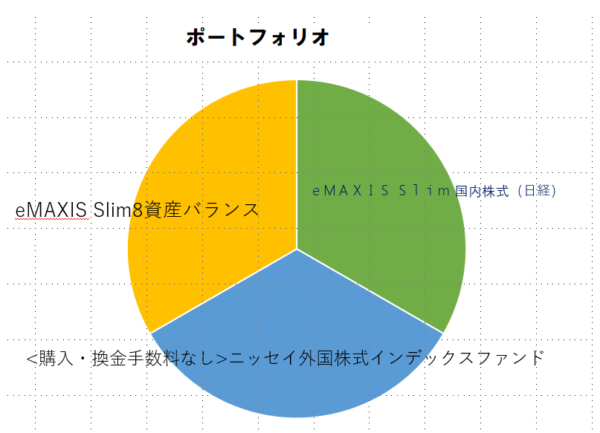

2パターン 平均6.82%

国内株式1/3・世界の株式(日本株式は除く)1/3・バランスファンド1/3です。

eMAXIS Slim 国内株式(日経) 0.1674% 16.16億

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 0.11772% 1125.39億

eMAXISSlimバランス(8資産均等型) 0.17172% 218.35億

直近1年のパフォーマンスを見てみましょう。

-0.26%+4.39%+2.69%=6.82%

上記2つのパターンを見てみました。

2.3%よりも大幅に上回る可能性もあります。ただし上昇する年もあれば下落する可能性もあります。

そうね。でも上のポートフォリオ選んでみようかしら

そうだね。まず運用に少し慣れることが大切だよ。

そうね。慣れてきたらほかの投資信託などもにも投資をしてみる

【STEP4】有利なネット証券を選ぼう!

商品が決まったらいよいよ購入する会社を選ばないといけないわね。

そうだね。つみたてNISA口座を開ける金融機関は、たくさんあるんだよ!銀行、信託銀行、証券会社、保険会社、運用会社など様々だよ。550社ぐらいある中からやはり選ばないといけないんだ!

会社もそんなたくさんの中から選ばないといけないのね?

そうだね。でも大丈夫だよ。有利な会社の選び方をここでは教えるよ。

つみたてNISAを始めるには、銀行・信託銀行・証券会社・運用会社などで「つみたてNISA口座」を開設する必要があります。

つみたてNISA口座は、556社から1社を選ばなければいけません。

ここでは、ネット証券の大手「楽天証券」「SBI証券」「マネックス証券」「松井証券」をおススメしています。

上記4社のネット証券だと100本以上の商品の中から選べます。また上記で説明した商品はこの4社でしかそろっていません。

今まで「投資」をやったことがない人は、口座を開設している「銀行」でつみたてNISA口座を開設しがちです。

しかしながら、銀行ですと3本から15本の商品の扱いしかありません。しかも運用コストの高い商品が多いです。つみたてNISAは非課税投資期間が20年です。証券口座も長期間利用することになります。なるべくラインナップが豊富な証券会社を選ぶことをおすすめします。

さらに、年間の買い付け額が40万円の枠をギリギリまで使えるネット証券があったりロボットアドバイザーが使えるネット証券もあります。

その会社によって「積み立ての頻度(毎月・毎週・毎日)」「扱っている商品」「キャンペーン内容」「ポイント付与」が違うため、これを把握したうえでネット証券に申し込むことが必要です。

なるほど!556社の中から4社に絞られたわけね。楽天証券、SBI証券、マネックス証券、松井証券の4社ね。どう違うのかしら?

ちがいをじっくり見てみるといいよ。

そうね。キャンペーンは一時的だけれど、、ポイントが付くのは魅力的だわ。

ポイント重視なら最近人気急上昇の楽天証券か、SBI証券も、最近はTポイントと提携を始めたわ。

そうなのね!!Tポイントは良く使うので、SBI証券も魅力ね。

そうだね。

「つみたてNISA」から投資をスタートするならSBI証券が魅力👇👇👇👇

【STEP5】つみたてNISA口座をネット証券に口座開設する

色々わかってきたわ。SBI証券と、楽天証券は特に魅力があるわね!

そうだね。実際の口座開設の仕方を「楽天証券」を例にみてみるよ。

1、事前に準備しておくもの

1、マイナンバーカードか、通知カードと本人確認書類1つ(顔写真付きなら1つだが顔写真ない2つ)

2、金融機関の口座番号がわかるもの(キャッシュカードでOK)

3、お勤めの人は、会社の情報(所在地、電話、働いている部署など)⇒名刺など

口座開設する場合に必要なものを事前にお手元に用意しておくと早く進めます。

またアップロードする場合のため、マイナンバーカード、通知カード、免許証など写真を撮っておくと便利。

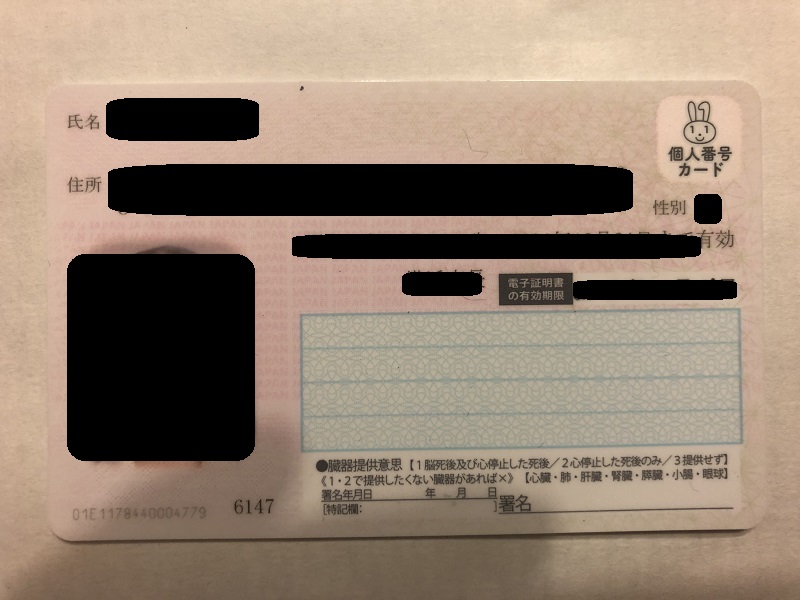

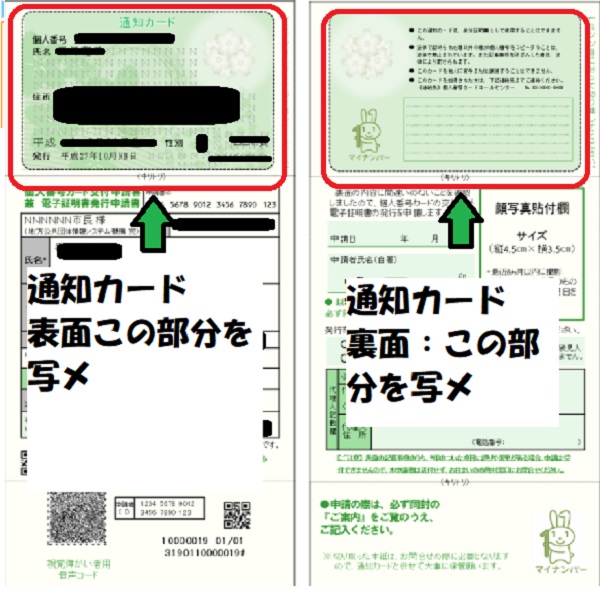

1、マイナンバーカード・通知カードと本人確認書類

マイナンバーカード(表)

マイナンバーカード(裏)

なぜ必要?!マイナンバーカードが必要な理由

マイナンバーは、12桁の番号のことを言います。税の手続きに関しての必要書類となります。

NISA口座は、すべての金融機関1人1口座開設可能です。税務署から重複がないようにチェックされます。

万が一、まだマイナンバーカードに変更していない場合は、通知カード+写真付き本人確認書類1通

通知カード+写真なし本人確認書類2通

本人確認書類顔写真あり・・・運転免許証・住民基本台帳カード ・運転経歴証明書・特別永住者証明書など

本人確認書類顔写真なし・・・住民票・印鑑登録証明書・各種年金手帳・健康保険証など

写真は、画面が暗かったり、番号・住所などはっきり写っていなかったりすると無効になる可能性もあるので、キチンと取ることを心がけましょう。

2、金融機関の口座番号がわかるもの

金融機関は、お金を入金する場合に必要

3、お勤めの人は、会社情報(所在地、電話、働いている部署などがわかるもの)

名刺などを用意。ここで、みなさん「え?会社に連絡されてしまうの?」とびっくりしてしまう人もいるでしょう。会社に連絡することはありません。ただし、「インサイダー情報」などの問題があるため登録が必要。今回は、上場株式を購入しません。心配はいりません。

以上です。

これらを手元に用意し口座開設スタートです。

2、つみたてNISA口座開設の流れ

下記の3つの工程に分かれています。

1.口座開設をインターネット・スマートフォンで申し込みをする。

2.初回ログインして、重要事項の入力作業をする。

3.郵送で「口座開設完了の案内」が届き、完了。

この3工程です!

大体どこのネット証券でも同じです。

2-1、スマホで口座開設を申し込む

ここではスマートフォンで申し込もをする場合です。

まず、楽天会員、楽天会員どちらかを選びます。

2-2、あなたの情報を入力

氏名、性別、生年月日、住所など個人情報を打ち込みます。

2-3、特定口座源泉徴収ありを選ぶ

次に納税方法選択という項目があります。

今回のつみたてNISAをするのに、この口座は必須です。

特定口座源泉徴収ありを選びます。

これは、税金の確定申告不要といったメリットがあります。

ここでは、そのことについてはそれほど知っている必要はありません。構わずこれを選びましょう。

2-4、楽天銀行の口座は、申し込む

楽天銀行の口座に関しては申し込む法をおすすめします。ハッピープログラムというのがあり、多少の事務処理はありますが、とにかく有利!

ナント普通預金の金利が大手の金融機関の100倍の金利を享受できます。持っていても損はないので申し込みをします。

2-5、つみたてNISA開設申込

ここで、つみたてNISA/NISAとありますが、つみたてNISA開設を選びます。

2-6、重要書類への同意

電子交付に関する注意、約款、個人情報保護方針、反社会的勢力でないことの表明などを読んでチェック同意ボタンを押します。

2-7、本人確認書類の提出

本人確認書類をパソコン、スマホ、郵送などでアップロードします。

2-8、本人確認書類の提出

提出方法は以下の方法があります。

・パソコンから提出

・スマートフォンから提出

・郵送で提出

上記で写真を撮った書類をここでアップデートすれば、簡単です。

完了を押します。

2-8、郵便でログイン用のIDとパスワードを受け取って取引開始

口座開設の申込が完了すると、、楽天証券から口座開設完了の郵便が届きます。

ID、パスワードなどの届け出があります。

取引用のIDやパスワードを使ってホームページに入って取引を始めることができます。

簡単にできたわ。あとは、パスワード・取引パスワードが届くのを待ってから、、お金を入れてすすめればいいのね。今月から間に合うかしら?

そうだよ!間違いなくできれば、問題ないよ。設定はすぐにできるよ、ただ税務署に書類が郵送されたりするので、少し時間がかかるかもしれないね。この方法はSBI証券でも同じだよ。

STEP1~STEP5まで進めることで簡単に運用がスタートできます。

次は運用がスタートしてからのことにすすみましょう!

資産形成する方法

口座も開設出来て投資信託も買ったけれど、どうやって利益を出せばいいのかしら?

あとはほったらかしで大丈夫だよ。

ただし、商品を購入した後は、下記の約束を守りましょう。

素人の人が陥りやすい管理方法として注意すべき点が4つがあります。下記です。

注意するべき4点

少しの利益で売ることを考えない

口座チェックをちょこちょこやり過ぎない

マイナスになったら、買い増すことも検討

無理をしない

上記を頭の中に入れておきましょう。順番に見てみます。

少しの利益で売ることを考えない

素人の人が陥りやすいことの一つが、少しの利益で売ってしまいがちです。

つみたてNISAは、長期投資が基本です。20年間の間に利益を享受すればいいのです。そのため少しの利益では売却をしないで良いです。また少し損をしている場合は、売却をしないようにします。

1-1資金が必要な時

ただし、どうしても資金が必要な時、利益が出ているものから処分します。また部分解約もできますので使う資金だけ崩しましょう。

2、マイナスになったら、買うことを検討

市場の動向が、下降基調になったときでも、つみたてNISAは、買い続けます。つまり安いところも買ってくれます。そのため一括で買うよりはリスクが低くなります。もし、下落時に、つみたてNISAの枠を使い切っていない場合は、思い切って買い増しすることも検討。勇気がいることですけれど、「下落時は、買い増す」ことも利益を早めに享受できる方法です。それが出来なくても、持っている投資信託はそのまま持ち続けてください。まちがっても、「投資は、むいてない」といって売却することはやめてください。

3、資産の状況確認をちょこちょこやらない

「はじめて投資をする人」は、とにかく今どうなっているのかを気にします。「毎日自分の口座をチェックして、今どのような損益なのかを見ます。それ自体は悪いことではありません。ただ過度に心配するのは、いいことではありません。

つみたてNISA口座で購入した投資信託に関しては、金融庁が長期で投資することを前提に選んでくれています。そのため、極端ですが購入したら忘れるくらいで良いです。

4、無理をしない

最後に「無理をしない」というのを約束していただきたいです。ついつい貯蓄を頑張りすぎてしまうというのがあります。つみたてNISA口座は、あくまでも長期で投資が基本です。そのため、1年以内に使う資金を積み立てをして、結局マイナスで売却するようなことにもなりかねません。利益が出ていたとしても、薄利です。長く持つとその効果が大きくなります。資金に無理なく長く続けることに意味があるのです。

まとめ

ここでは、つみたてNISA投資の始め方を5つのステップで解説しました。

いかがですか?

つみたてNISAを始めるときには、次の5つのステップを順番に考えていってください。

- STEP1 ⇒ 投資目標を明確にする

- STEP2 ⇒ 政府の制度つみたてNISAを利用しよう

- STEP3 ⇒ つみたてNISAで投資する投資信託を決める

- STEP4 ⇒ 有利なネット証券を選ぼう

- STEP5 ⇒ つみたてNISA口座をネット証券に口座開設しよう

この通りに進めていけば、自然につみたてNISA投資を始めることができます。

あとは、コツコツとつみたて投資を続けるだけです。

人生100年時代といわれています。少子高齢化がすすみ、社会保障などの年金制度の崩壊などもあり、あなたは、あなた自信で老後生活を守らなければなりません。

その為には、少しでも「投資」をすることにより明るい老後を見いだせるでしょう。