大和証券でつみたてNISA口座を開くのはどうでしょうか?

管理人は、この大和証券は、大手証券の中では、唯一かなりの力を入れているなあといった感想を持ちました。

コマーシャルに「ルパン三世」を起用して、初心者にもわかりやすく、親しみやすく演出しています。

しかも唯一「ETF」を購入することができます。

そんな大和証券には、期待大ですね。

では、ここでは、大和証券で、つみたてNISA口座を開くのが適切かどうかを、見ていきます。

目次

大和証券でつみたてNISA口座を開いた場合の特徴

まず、大和証券でつみたてNISAを購入した場合の特徴を見ていきましょう。大和証券ならではの特徴がありますので見ていきましょう。

3つ挙げられます。

3つのポイント

ETFを購入できます

大和ネクスト銀行と連携

つみたて頻度を選べます

この3つが大きな特徴でしょう。

大和証券は、唯一ETFが購入できます

4つの特徴の中でもこの「ETF」が使えるというのは、他社にはありません。

つみたてNISA口座を開ける金融機関は全部で552社あります。

その中で、たった1社しかありません。

そのため、

どうしても、「ETF」投資がいい、

どうしても「投資信託」はいやだというのであれば、大和証券でつみたてNISAを開くしかありません。

*「ETF」は、東証一部市場に上場しています。

株式と同じように売ったり買ったりできます。「上場投資信託」というものです。

そのため、一日でも価格は、違います。「指値」といって、この金額にならないと購入しない、この金額でないと売却しないといったことも可能です。

配当も出ます。

*「投資信託」は、東証に上場はしていません。そのため、価額は、一日一回です。

引用:YAHOOファイナンス

たとえば、上記は、ダイワ 上場投信ートピックスです。

今現在の価格は1768円です。ただし、一秒後は変わっている可能性もあります。

つみたてNISAで購入する場合は、ETFの良さがあまりない

ただし、つみたてNISAでETFを購入する場合は、つみたてを「自動化」するのであまり意味がないでしょう。

「毎月1日に買い付ける」、「毎月25日に買い付ける」といった買い方になります。

そうしますと、市場の状況を見ながら買うことは、出来ません。そのためETFは、つみたてNISAには、向かないと思います。

大和ネクスト銀行と連携

次の特徴としては、大和ネクスト銀行と提携しているというところです。

資金移動がズムース

大和証券⇒大和ネクスト銀行、大和ネクスト銀行⇒大和証券

上記の画面は、大和証券口座の画面です。「大和ネクスト銀行」サイトへこの画面から大和ネクスト銀行へ行くことがます。

引用先:大和証券の画面

引用先:大和ネクスト銀行の画面

資金移動がスムーズというのがあります。

円定期預金の金利がメガバンクの10倍

金利は、メガバンクの10倍ほどです。

そのうえ、たまに金利のキャンペーンで入金キャンペーンをやっています。

ネット証券では、同じサービスあり

ただし、このサービスは、SBI証券、楽天証券、マネックス証券、野村證券などでもやっています。珍しいサービスではありません。

つみたて頻度を選べます

つみたてNISAのつみたて頻度についてです。

大体の証券会社は、毎月だけです。しかしながら、大和証券は、頻度を選べます!

引用:大和証券ホームページ

上記の表にあるように

毎月、隔月、3か月ごと、4か月ごと、年2回と選べます。

しかしながら、これはメリットとは、あまり言えません。

つみたてNISAのいい点は、「時間分散ができる」ところにあります。

要するに買い付け頻度を上げることで、リスクを軽減できるというところにメリットがあります。

そのためこのままですとメリットを上げるどころかメリットを下げてしまいます。

この中で一番のメリットある買い方は、毎月でしょう。

ということであればそれ以外を選ぶ必要性は、なくなります。

万が一、毎週だったり、毎日だったり、より「時間分散」できる買い方があれば、意味はありますが、頻度を下げる必要はないでしょう。

時間分散のメリットなし

そのため、メリットとはいえないでしょう。

ちなみに、SBI証券では、毎月、毎週、毎日の中から、選ぶことができます。

楽天証券も、毎月、毎日の中から選べます。

大和証券の扱っている商品の中から購入に値する投資信託は?

次に、扱っている商品を見てみましょう。つみたてNISA対象商品は、158本あります。

その中の15本大和証券では購入できます。

では、大和証券では、どのような商品を扱っているのでしょう。

順番に見ていきましょう。

2-1、大和証券で扱っている商品は全文で15本

商品を見極めるのに一番大切なものを、一つ上げつとすると、アクティブ投信であれば、過去の実績。

インデックス投信であれば、信託報酬の少ないものに尽きると思います。

なぜならば、アクティブ投信は、ファンドマネージャーの腕にかかっているところがあります。

そのため過去に実績を出せていない投信をわざわざ購入することもないからです。

次にインデックス投信の場合は、インデックス指数のパフォーマンスに即した形で運用を行います。

そのため、同じ運用になります。同じものであれば、手数料だったり、運用コストだったりひかれるものが、少しでも安いものを選んだほうがいいからです。

以上、そういう観点から、商品を見ていきましょう。

まず、

投資先で分けてみましょう。

日本株式運用7本

先進国株式3本

新興国株式1本

バランス型4本です。

全文で15本です。

まず日本株式は、どうでしょう?

日本株式

日本株式は、7本

1、アクティブ投信の年金積立Jグロース

2、インデックス投信のTOPIX連動・・・iFreeTOPIXインデックス、ダイワ 上場投信-トピックス

3、インデックス投信の日経225連動・・・iFree日経225インデックス、ダイワ 上場投信-日経225

4、インデックス投信のJPX400連動・・iFreeJPX日経400インデックス、ダイワ 上場投信-JPX日経400

上記でも、お伝えはしましたが、ETFはとりあえず、選択肢から外します。

1、アクティブ投信の年金積立Jグロース

この投資信託は、アクティブ投信(運用者が指図して運用を行うので、インデックスファンドよりも好成績を目指す運用です)ですので、ある程度パフォーマンスを期待できる運用になります。

設定来(2001.10)の成績を見てみますと172.99%のパフォーマンスを出していますので、年率1%程度出ています。まずまずの成績といえるでしょう。

ただし、同じように日本株式のアクティブ運用のもので、「ひふみプラス」があります。

「ひふみプラス」は、設定来(2008.10)なんと329.5%のパフォーマンスです。年率32.95%という驚異の数字をたたき出しています。

このひふみプラスは、つみたてNISAの採用銘柄です。

*この投資信託は、大和証券では購入できません。

2、インデックス投信・iFreeTOPIXインデックス

同じ、TOPIXを指数として選択しているもので見てみましょう。

| iFreeTOPIXインデックス | <購入・換金手数料なし>ニッセイTOPIXインデックスファンド | eMAXIS Slim 国内株式(TOPIX) | |

| 信託報酬 | 0.1836% | 0.17172% | 0.17172% |

| 純資産 | 7億 | 197億 | 45億 |

iFreeTOPIXインデックスは、信託報酬はかなり低いです。

ただし、<購入・換金手数料なし>ニッセイTOPIXインデックスファンド、eMAXIS Slim 国内株式(TOPIX)には及びません。

この中で選ぶとすれば、純資産も197億集まっている<購入・換金手数料なし>ニッセイTOPIXインデックスファンドを選ぶほうがいいでしょう。

*大和証券では、この投資信託は扱いがありません。

3、インデックス投信・iFree日経225インデックス

同じ日経225を指数として選択しているもので見てみましょう。

| iFree日経225インデックス | <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | eMAXIS Slim 国内株式(日経平均) | |

| 信託報酬 | 0.1836% | 0.17172% | 0.17172% |

| 純資産 | 24億 | 38億 | 8億 |

iFree日経225インデックスは、信託報酬は、低いほうです。ただし、上には上がありますね。

<購入・換金手数料なし>ニッセイ日経平均インデックスファンド、eMAXIS Slim 国内株式(日経平均)は、さらに低い信託報酬です。参考までに純資産も載せました。

純資産は、少ないよりは多いほうがいいでしょう。

もしこの中で選ぶとすれば、<購入・換金手数料なし>ニッセイ日経平均インデックスファンドということになるでしょう。

*ただし、大和証券には、この商品はありません。

4、インデックス投信・iFreeJPX日経400インデックス

同じように見ていきましょう。

| iFreeJPX日経400インデックス | <購入・換金手数料なし>ニッセイJPX日経400インデックスファンド | |

| 信託報酬 | 0.2106% | 0.2106% |

| 純資産 | 3億 | 12億 |

iFreeJPX日経400インデックス、<購入・換金手数料なし>ニッセイJPX日経400インデックスファンドは、信託報酬「0.2016%」で一番安いです。

純資産は、<購入・換金手数料なし>ニッセイJPX日経400インデックスファンドのほうが安いです。ただし、iFreeJPX日経400インデックスでも問題はないでしょう。

*大和証券には、「iFreeJPX日経400インデックス」はあります。

そのため、「iFreeJPX日経400インデックス」を購入したいと思っていて、20年間持ち続けたいという人は、いいでしょう。

つぎに先進国の株式はどうでしょう?

先進国株式

先進国株式は、3本あります。

1、iFree外国株式インデックス(H有)

2、iFreeS&P500インデックス

3、iFree外国株式インデックス(H無)

| iFree外国株式インデックス(H有) | iFree外国株式インデックス(H無) | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | eMAXIS Slim 先進国株式インデックス | |

| 信託報酬 | 0.2052% | 0.2052% | 0.11772% | 0.11772% |

| 純資産 | 3億 | 16億 | 995億 | 225億 |

ここでは、

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは、信託報酬も0.11772%と安いです。しかも純資産も995億とかなり集まっているので、ここでは<購入・換金手数料なし>ニッセイ外国株式インデックスファンドを選ぶと良いでしょう。

ただし、iFree外国株式インデックス(H有)を選ぶのであれば話は別です。iFree外国株式インデックス(H有)は、先進国の株式に投資をしながら、為替のリスクを取りたくない人向けにあります。

*為替ヘッジあり:海外の運用の商品は、為替のリスクがあります。そのリスクをヘッジする。つまりリスクを取りたくない人向けです。ただし、為替の恩恵にもあずかれないのでおススメはできません。

*大和証券には、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは、ありません。

次に新興国株式です。どうでしょうか?

新興国株式

新興国株式は1本あります。新興国投信は、運用祖ストは、少し高めです。見てみましょう。

| iFree新興国株式インデックス | SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式)) | |

| 信託報酬 | 0.3672% | 0.1948% |

| ベンチマーク | FTSE RAFI エマージング インデックス(円換算ベース) | FTSE エマージング・インデックス(円換算ベース) |

全く同じ、指数に連動する商品はありませんでした。

ただ違いは大きくないため、SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))が圧倒的にコスト安です。新興国株式を組み入れるのであれば、SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))がおすすめです。

*この商品は、大和証券にはありません。

次にバランス型はどうでしょうか?

バランス

バランス型は計4本あります。

1、iFree8資産バランス

2 ダイワ・ライフ・バランス30

3、ダイワ・ライフ・バランス50

4、ダイワ・ライフ・バランス70

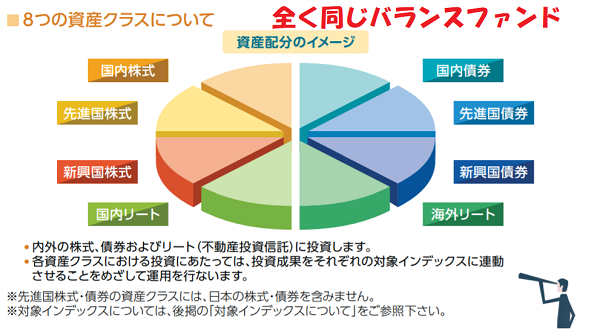

1、iFree8資産バランス

| iFree 8資産バランス | eMAXIS Slim バランス(8資産均等型) | |

| 信託報酬 | 0.2376% | 0.17172% |

| 純資産 | 97億 | 163億 |

全く同じバランスのファンドになります。

国内株式・国内債券

先進国株式・先進国債券

新興国株式・新興国債券

国内リート・海外リート

以上8つをバランスよく配分した投資信託です。

引用:ifree8資産バランスの目論見書

であれば、eMAXIS Slim バランス(8資産均等型)のほうが、いいでしょう。

*大和証券では選べません。

2 ダイワ・ライフ・バランス30

| 大和-ダイワ・ライフ・バランス30 | 三井住友-三井住友・DC年金バランス30(債券重点型)(愛称:マイパッケージ) | |

| 信託報酬 | 0.1944% | 0.2376% |

| 純資産 | 134億 | 95億 |

全く同じ配分ではありませんが、日本債券が多めの安定運用の投資信託です。

大和-ダイワ・ライフ・バランス30は、0.1944%と信託報酬が安いので、どちらかといえば、大和-ダイワ・ライフ・バランス30に軍配は上がります。ただ、「長期運用」で「つみたて」ですと、株式型運用でも十分リスクは軽減できます。

3、ダイワ・ライフ・バランス50

| 大和-ダイワ・ライフ・バランス50 | ニッセイ-DCニッセイワールドセレクトファンド(標準型) | |

| 信託報酬 | 0.216% | 0.216% |

| 純資産 | 99億 | 226億 |

債券、株式バランスよい標準的な運用になります。

信託報酬は全く同じなので、純資産が多いニッセイ-DCニッセイワールドセレクトファンド(標準型)のほうがいいと思います。

*大和証券には、ありません。

4、ダイワ・ライフ・バランス70

| 大和-ダイワ・ライフ・バランス70 | ニッセイ-DCニッセイワールドセレクトファンド(株式重視型) | |

| 信託報酬 | 0.2376% | 0.2376% |

| 純資産 | 64億 | 119億 |

株式が多めのバランスファンドでは、やはりニッセイ-DCニッセイワールドセレクトファンド(株式重視型)が純資産も多くおススメです。

大和証券では、つみたてNISA対象商品が少ないうえ、選ぶべき商品も少ないことがわかりました。万が一、選ぶ商品があったとしても20年間、なんどかリバランスすることを考えますと、新たに投資をする商品の選択肢が少ないよりは多いほうがいいとは思います。

その観点から考えますと、選択肢が多くあるのは、ネット証券です。

2-2積立金額1000円~

一回のつみたて金額が、1,000円単位です。それ以下ではつみたてをすることができません。

管理人は、楽天証券でつみたてNISAを数本購入しています。

中には、月300円積立をしているものもあります。

*大和証券ですとそういう細かい投資はできないことになります。

3、大和ポイントサービスつみたてNISA対象外

大和証券には、ポイントサービスがあります。ただし、大和証券のポイントは、手数料の還元なので、手数料0円のつみたてNISAは、まったくポイントが付きません。

引用:大和証券ホームページ

実際の手数料を伴う手続きに関してのみポイントが発生することがわかりました。

*大和証券では、ポイントはありません。

まとめ

ここでは、大和証券でつみたてNISA口座を、開くのに適しているかを考えてみました。

大手証券の中では、かなりつみたてNISAに力を入れているところはあります。ETFを選ぶことができたり、大和ネクスト銀行との連携だったり、積立の頻度を選べたりすることもできます。

ただし、決定的な条件には少し物足りないものではあります。

ポイント

・選べる商品は15本だけで、あまり魅力のある商品はない

・つみたて最低金額は1,000円~

・キャンペーンは、つみたてNISA対象外

以上のことから、つみたてNISAをするのに、大和証券は、向かないといえます。

ではどこが、つみたてNISA口座を開設するのに向いているかというと、SBI証券、楽天証券といったネット証券といえます。また。マネックス証券、松井証券も魅力ある証券会社です。

証券会社によっても違いがありますので、あなたに合った証券会社を選ぶようにしましょう。

もう、大和証券にNISAを開いてしまっている人に向けて・・移管の手続き方法を記載しています。参考にしてください👇👇👇