イオン銀行で、つみたてNISAは、どうかしら??

そうだね。もともとスーパー経営している商業系の会社だから、三菱UFJ銀行とか三井住友銀行とかみずほ銀行とかとは違うイメージだね

なんとなく庶民の味方というか、、つみたてNISA口座開くにはいいんじゃないかな?と思ったのよ

確かに大手銀行とは経営方針など大きく違いがありそうだね。これは期待できそうかな?とも思われるけれど、銀行という形態自体がやはりネックだね。先生は、おススメできないよ!一緒に見ていこう!!

目次

イオン銀行でつみたてNISAを開く3つのメリット

イオン銀行でつみたてNISAを開くメリットをまず見ていきましょう。

下記の3つのポイントがあります。

3つのポイント

1、イオン銀行でつみたてNISA口座を開く保有すると金利アップ?

2、商業系銀行らしくキャンペーンが豊富

3、1年365日、店舗での相談窓口がある

花子

花子なるほど、メリットは多そうだね。

イオン銀行でつみたてNISA口座を開き保有すると定期預金の金利アップ?

まず第一にあげたいのが、この定期預金の金利がアップするというメリットでしょう。

ただし、つみたてNISA口座を開くだけではダメなようです。

「つみたてNISA口座を開設」して、

つみたてNISA口座で「投資信託を購入」して、「保有」していくと、サービスがあるようです!!

イオン銀行では

「イオン銀行スコア」をもとに

「イオン銀行Myステージ」が決まり、

ステージに応じた特典が受けられます。

毎月「つみたてNISA投資をしますと月々

30点の点数を付与してくれます。

イオン銀行スコア150点以上のプラチナステージになれば、

普通預金金利が年0.15%(税引前)

ATM出金手数料・他行宛振込手数料がそれぞれ月5回まで無料となります。

イオン銀行を利用している人にとっては大きなメリットではあります!!!

通常現在の銀行金利は、0.001%程度です。

それを考えますと100倍の金利が付くということになります。

通常の金利0.001%程度

10万円入れておくと・・・ふつうは、1円も増えない。

ちなみにプラチナステージなら119円増えます。ただし、お金がない人には関係ないですね。。

花子なるほど、、、私は、定期にする資金もないし、元々イオン銀行ユーザーではないからメリットとは感じないかな

そうですよね。あくまでも「つみたてNISA」でのメリットを考えると、おまけ的な要素だしね。。

内容も適宜変わると思うので、イオンのホームページを参照してくださいね。

2、商業系銀行らしくキャンペーンが豊富

次に、着目したのが、キャンペーンの豊富さです。

今現在行っているキャンペーンが、つみたてNISA口座開設するともれなく1,000円プレゼントです。これは、楽天証券、SBI証券の上をいくサービスです。ネット証券ですと、抽選で2000名様に2,000円というモノがスタンダードです。

つみたてNISAスタートキャンペーン

つみたてNISAキャンペーン

次に、積立にかけて、つみたてキャンペーンがあります。期間限定ですが、「最新家電が当たる!」キャンペーンです。

定期的に変わるため、ホームページを確認しましょう。

*つみたてNISAに関するキャンペーンは行っていない会社がほとんどです。なぜならば、つみたてNISAという制度自体がかなり有利な制度になっているからです。金融機関は、積み立てNISA口座で投資信託を購入してくれるだけでは、実際問題利益を出すことはできないのです。

そのため、キャンペーンなどは、あまり見られません。そのためこれもメリットはあると思われます。

今現在はやっていません。都度、ホームページで確認しましょう!

花子今は、キャンペーンはやっていないんだね!それにこれも「おまけ」だよね。興味ないわ

比較的、キャンペーンの多い金融機関ではあるんだよ。だけれど今はやっていないようだね

そうだね。つみたてNISAを始める金融機関としてのメリットというより、、おまけ的な部分だよね。花子も賢くなったね。

これは、つみたてNISA口座を選ぶ決定的なメリットにはならないね。

3、1年365日、店舗での相談窓口がある

万が一、わかりにくいことがあれば、1年365日店舗が開いている日は、いつでも相談が可能です。

出来れば予約をしておくと良いでしょう。

待つことなく優先的に案内してくれます。

店舗が近い人は、こんなサービスも受けることができます。

ここまでが、メリットです。では、実際つみたてNISAを開くにあたりダメなところはないのでしょうか?

つみたてNISA口座を開設できる金融機関は、552社あります。その中で最も良い1社を選びたいものです。では、イオン銀行は、その最も良いついたてNISA口座を開設する金融機関に相応しいのでしょうか?

これは、メリットかもしれないね。

イオン銀行でつみたてNISAをするデメリット

今までは、イオン銀行で積み立てNISA口座を開設するいい面だけを見てきました。

ここからは、少し現実を直視して考えていけたらと思います。

どのような商品をえらべるのか?

金額はいくらから購入可能か?

下記2つのポイントを順に見ていきましょう。

1、最低買い付け金額は1,000円から

2、運用コストが高い20本の投資信託

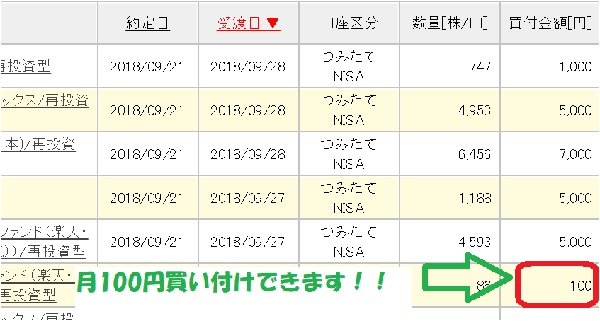

1、最低買い付け金額は1,000円から

花子それは、高いね!ネット証券は、100円~つみたて投資できるよね!!

最低買い付け金額が、1,000円からというのは、高い印象です。

ネット証券ですと100円から買い付け可能です。

100円積みたてが常識!!

つみたてNISAは、元々少額からの投資です。

年間40万円、月々に引き直すと33,333円です。

ただ、月々33,333円の積み立ては、本当に少額?

でしょうか?

人によっては、月10万でも、100万でも積み立てられる人はいるでしょう。

あなたはどうでしょうか?

あなたは、どのくらいの金額から始めようと思っていますか?

あなたが運用初心者であれば、なおのことおそらく33,333円の金額のハードルは高いと思います。

では、1,000円ならかなりハードルが下がる印象はあります。

では、100円ならどうでしょう?

100円から投資をスタートできるのであれば、やってみてもいいのではないでしょうか?

慣れてきたころ金額を上げていくという方法もあるのです。

ちなみに管理人は、楽天証券というネット証券会社で「つみたてNISA」しています。

楽天証券では、最低つみたて金額が100円から可能です。

そのため、1つの投資信託ではなく、数本に分散して投資をしています。

その中には、月々100円で投資をしているものもあります。

いくつかに分散するという方法にも使えるということです。

次に、一番大切な商品を見ていきましょう。

花子1000円は私にとっては大金だね。100円~スタートしたいと思うから・・。

2、運用コストが高い商品が20本

つみたてNISAは、選べる投資信託は、全部で180本以上あります。

その中で、イオン銀行で選べる投資信託は、全部で下記の20本です。

下記の表のとおりです。

下記の中で着目していただきたいのが・・・信託報酬です。

これは、あなたが直接払う手数料ではありませんが、

利益が出ても利益が出なくても払い続けなければなりません!!

そのため少しでも安いほうがお得です!!

花子それは、安いに越したことはないね!!

20本すべてが高いの?

アクティブ投信とインデックス投信があるんですね。アクティブ投信は、運用者が運用内容を決めて売り買いをするから、高い。インデックス投信は比較的安い。ただし、初心者はインデックス投信の中から選ぶのがベストだね。下記は、イオン銀行の扱っている投資信託のすべてです。

| ファンド名 | 信託報酬 |

|---|---|

| 先進国株式 iFree 外国株式インデックス(為替ヘッジあり) |

0.209% |

| 先進国株式 iFree 外国株式インデックス(為替ヘッジなし) |

0.209% |

| 先進国株式 iFree S&P500インデックス |

0.2475% |

| 先進国株式 フィデリティ・米国優良株・ファンド |

1.639% |

| 先進国株式 フィデリティ・欧州株・ファンド |

1.65% |

| 新興国株式 iFree 新興国株式インデックス |

0.374% |

| 日本株式 iFree 日経225インデックス |

0.154% |

| 日本株式 iFree TOPIXインデックス |

0.154% |

| 日本株式 iFree JPX日経400インデックス |

0.2145% |

| 日本株式 年金積立 Jグロース |

0.902% |

| 日本株式 大和住銀DC国内株式ファンド |

1.045% |

| 日本株式 コモンズ・サーティー・ファンド |

1.078% |

| 日本株式 ひふみプラス |

1.078% |

| 日本株式 ニッセイ日本株ファンド |

1.1% |

| バランス iFree 8資産バランス |

0.242% |

| バランス 世界経済インデックスファンド |

0.55% |

| バランス ハッピーエイジング40 |

1.32% |

| バランス のむラップ・ファンド(やや積極型) |

1.4355% |

| バランス ハッピーエイジング30 |

1.485% |

| バランス ハッピーエイジング20 |

1.617% |

引用:イオン銀行ホームページ

「少しでも利益を多くしたい」

「少しでも儲けたい」

ということであれば、

上記に書いた通り

信託報酬を安い投資信託を選ぶべきです!!

ただし、アクティブ投信は、

この信託報酬が高く設定してあります!!詳しく知りたい方は書き記事を参照しましょう👇👇

理解されている方は、そのまま進みましょう!!

| バランス 世界経済インデックスファンド |

0.55% |

| バランス ハッピーエイジング40 |

1.32% |

| バランス のむラップ・ファンド(やや積極型) |

1.4355% |

| バランス ハッピーエイジング30 |

1.485% |

| バランス ハッピーエイジング20 |

1.617% |

| 日本株式 年金積立 Jグロース |

0.902% |

| 日本株式 大和住銀DC国内株式ファンド |

1.045% |

| 日本株式 コモンズ・サーティー・ファンド |

1.078% |

| 日本株式 ひふみプラス |

1.078% |

| 日本株式 ニッセイ日本株ファンド |

1.1% |

| 先進国株式 フィデリティ・米国優良株・ファンド |

1.639% |

| 先進国株式 フィデリティ・欧州株・ファンド |

1.65% |

上記のアクティブ投信は選ぶべきではありません。

初心者は、インデックス投信を選びべき

初心者は、インデックス投信を選びべきです!!

花子アクティブ投信は、運用コストが高いし、玄人向けというイメージだよ。インデックス投信の中から選ぶようにするよ!!

そうだね。花子。よく理解しているね。アクティブ投信は、コストが高く、ファンドマネージャーの腕にかかっている部分があるので、運用の見極めができる

ある程度投資の経験がある人が選びべきではあるよ。

初心者はインデックス投信を選ぶほうがわかりやすいよ!!

純資産は、参考程度に見るだけでいいでしょう。

イオン銀行のiFreeシリーズのインデックス投信8本と他社投信の比較

イオン銀行で購入できるのは、

大和投信の「iFreeシリーズ」というものです。

このインデックス投信は、

信託報酬は、「安い」「シンプル」というのが売りの投資信託です!

花子信託報酬が安いのを売りにしているなら、いいんじゃないかな?

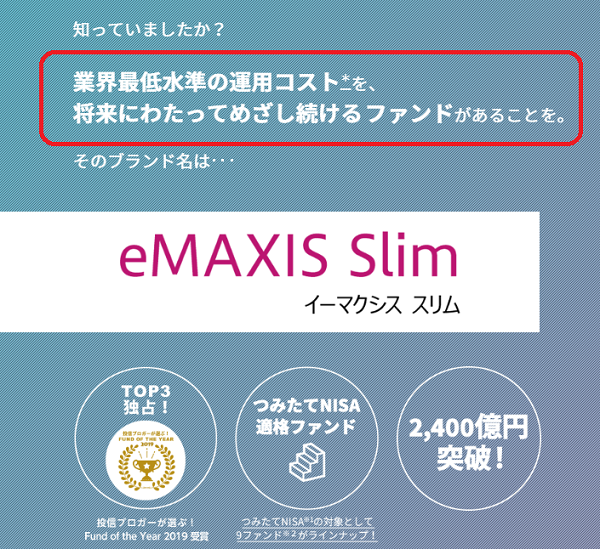

ただ、上には上があるんですよ。eMAXISSlimシリーズという投資信託のシリーズが、三菱UFJ国際投信のシリーズは、「安い」投信が他社で出てくると、さらに安くする。いわゆる「投信業界のヤマダ電機」なんですよ。

花子えーーーそんな投資信託があるんだね。だったら、そのeMAXISSlimシリーズがいいよね!!

eMAXISSlimシリーズは、最安値更新をし続ける投資信託である

上記にあるように

常に業界最低水準の運用コスト

つまり「信託報酬」のことです。

将来にわたって目指し続けるファンドなのです!!

花子それはすごいね。

ここのインデックス投信と比べて、勝っていればiFreeシリーズが良いってことだよね。

そうだね。まずないとは思うけれど、見ていきましょう。

万が一同じ指数連動がない場合は、買ってもいいでしょうね!

では、1本づつ他の商品と比較しながら見ていきましょう。と、他社のインデックス投信と比べてみましょ!!

iFreeシリーズの日本株インデックス3本と他社商品比較

まず日本株式から見てみましょう!!

| 日本株式 iFree 日経225インデックス |

0.154% | 80.85億円 |

| 日本株式 iFree TOPIXインデックス |

0.154% | 15.09億円 |

| 日本株式 iFree JPX日経400インデックス |

0.2145% | 8.52億円 |

日本株式は、3つの指数連動の投資信託が購入できます。

i Free日経225インデックスと他社商品比較

| iFree日経225インデックス | eMAXISSlim日本株式(日経225) | |

| 信託報酬 | 0.154% | 0.1512% |

同指数連動債は、「eMAXISSlim日本株式(日経225)」です。

0.0028%

この「eMAXISSlim日本株式(日経225)」

が安いです。

花子×だね

iFreeTOPIXインデックスと他社比較

| iFreeTOPIXインデックス | eMAXISSlim日本株式(インデックス) | |

| 信託報酬 | 0.154% | 0.1512% |

TOPIX指数は、東証1部に上場している銘柄すべての時価総額を加重平均した指数です。

「eMAXISSlim日本株式(インデックス)」のほうが、やはり信託報酬は安いです。

0.0028%

「eMAXISSlim日本株式(インデックス)」

が安いです。

花子これも×だね

iFreeJPX日経400インデックスと他社比較

| iFreeJPX日経400インデックス | ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド | |

| 信託報酬 | 0.2145% | 0.2145% |

| 純資産 | 3億 | 12億 |

JPX400は、会社の業績や、企業としての存在意味などを、数値化し評価が高かった上位400社を組み入れた指数です。

JPX400指数のインデックスは、eMAXISSlimシリーズでは、取り扱いがありません。

JPX400は、

「iFreeJPX日経400インデックス」のほかに

「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」があります。

そして、同じ「信託報酬」です。

その場合はどちらでもいいでしょう。

ただ、純資産は、「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」

のほうが多いです。

この場合、運用をスタートした時期が違いますので「多い=良い」というわけではありません。

ただし参考にはなります。

「iFreeJPX日経400インデックス」2016年9月8日スタートです。

「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」は、2015年1月29日です。

1年7か月の差があります。

1年7か月の差で4倍の純資産が集まっている

「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」のほうが人気があり安心感があるのは事実です。

花子△かな。。。

iFree先進国株式インデックス(3本)

| 先進国株式 iFree 外国株式インデックス(為替ヘッジあり) |

0.209% | 9.59億円 |

| 先進国株式 iFree 外国株式インデックス(為替ヘッジなし) |

0.209% | 31.26億円 |

| 先進国株式 iFree S&P500インデックス |

0.2475% | 93.15億円 |

iFreeシリーズの外国株式ヘッジありと他社投信比較

| 運用スタイル | iFree外国株式インデックス(H有) | たわらノーロード 先進国株式<H有> |

| 信託報酬 | 0.209% | 0.22% |

iFree外国株式インデックス(H有)は、外国の株式MSCIインデックスという指数に連動する投資信託です。

ヘッジありというのは、為替のリスクを取らない運用というものです。

このタイプの投資信託に中では、一番コストが安いです。

そのため「この投資信託はいい商品」といえます。

ただし「投資信託」としてはピンときません。

というのは、「ヘッジ」つまり為替リスクを取らないという商品だからです。

為替リスクを取らないということは、

為替のヘッジ(おさえこみ)コストを払ってリスクは抑えられるけれど、リターンを得ることがないからです。

これは、初心者には向きません!!

花子×だね。

iFree外国株式インデックス(H無)と他社比較

上記の外国の株式MSCIインデックスという指数に連動する投資信託の為替のリスクをとる指数です。

| 商品 | iFree外国株式インデックス(H無) | eMAXISSlim先進国株式インデックス |

| 信託報酬 | 0.209% | 0.12% |

花子これも高い。×だね

iFreeシリーズのS&P500と他社商品比較

| 商品 | iFreeS&P500インデックス | eMAXIS Slim米国株式(S&P500) |

| 信託報酬 | 0.2475% | 0.17% |

S&P500指数は、アメリカを代表する指数です。

かの有名なウォーレンバフェット氏は、

夫人あてに書いた遺言に

「資産の90%をS&P500に投資せよ。

そうすれば資産を守ることができる」

記したという話があります。

何を伝えたいかというと、

このインデックスファンドを持っていれば、

問題はない。。

そういう意味でも非常に人気がある指数です。

花子やっぱり負けだね。×

iFree新興国株式インデックス(1本)と他社比較

| 新興国株式 iFree 新興国株式インデックス |

0.374% | 24.01億円 |

これから成長する国の企業に特化して運用を行っている指数です。

iFree新興国株式インデックスよりも、eMAXISSlimシリーズの新興国株式のほうがかなり安いです。

| 商品 | iFree新興国株式インデックス | SBI・新興国株式インデックス・ファンド |

| 信託報酬 | 0.242% | 0.17% |

花子圧倒的に負けだね。×

iFree8資産バランス(1本)と他社比較

| バランス iFree 8資産バランス |

0.242% | 173.8億円 |

国内の株式と債券・海外の株式と債券・新興国の株式・債券・海外のリート・国内のリートの8資産を均等に持つタイプのバランス投信です。このタイプは、eMAXIS Slimバランス(8資産均等型)以上に良い商品はないと思います。

iFree8資産バランス

| 商品 | iFree8資産バランス | eMAXIS Slimバランス(8資産均等型) |

| 信託報酬 | 0.242% | 0.17% |

花子これもダメだね。×

ここでは、イオン銀行で持つことができる投資信託は、良い商品であるかどうかをみてきました。

初心者のあなたにピッタリな投資信託はなし

残念ながら、初心者のあなたが選ぶべき

魅力のある投資信託は少ないことがわかりました。

であれば、

初めから、

楽天証券、SBI証券

などで積み立てNISA口座を開いておいて、

適宜見直す方法で非課税枠を享受する方法がいいと思います。

まとめ

ここでは、イオン銀行で、つみたてNISAを開くことは適切であるかどうかを見てきました。

結論は・・・✖

魅力的な商品が少なく、、最低買い付け金額も1,000円と高め!!

ということがあります!

イオン銀行は商業系の金融機関ではあるので、メガバンクと比べると非常に親しみやすく敷居は低いです。アミューズメント色の強い金融機関というイメージです。メリットもありました。

ポイント

金利アップ

キャンペーン開催

365日相談可能

ただし、

金利アップ

というのは、

楽天証券でつみたてNISA口座を開いた場合も同じようなサービスがあります。

1年365日、

店舗での相談窓口があるというのは、

確かにメリットではあります。

ただ、

楽天証券、

SBI証券、

またマネックス証券、

松井証券

などもコールセンターなどが充実しています!!

ので問題はないでしょう。

それよりも、下記のデメリットのほうが大きいでしょう。

1、最低買い付け金額は1,000円からでハードルが高い。

2、選べる商品は180本中わずか20本と少ない。しかも信託報酬は最低水準ではない。

といった2つの理由が大きいのではないでしょうか?

20年間お付き合いするつみたてNISA口座、

できれば少しでも有利に始めたいです。

つみたてNISAは、あくまでも運用です、お遊びではありません。

であれば、

イオン銀行でつみたてNISAを開くことは、おススメできません。

楽天証券、

をおススメします。

もよいでしょう。

あとは、

あなたに合った証券会社を選ぶようにそれぞれの特徴の違いをみて決めると良いです。

もうイオン銀行で口座開設をしてしまったーーーという方は

下記の記事を参考にして移管手続きをしましょう👇👇👇