花子

花子いままでのNISAのほかにつみたてNISAが始まったのね?

そうなんだ。NISAにくわえて2018年度からスタートしたんだよ。「NISA」か「つみたてNISA」のどちらか1口座しか作れなんだよね

花子あら、どちらかを選ばないといけないのね。どっちがいいのかしら?

それは、その人その人のライフスタイルだったり、投資経験だったり、考え方によってちがうのよ!花子は、十分なお金がないし、初心者だからつみたてNISAのほうがいいかもしれないわ!

花子お金がなくて、初心者は、つみたてNISAなんだね

目次

NISA対つみたてNISAどっちがお得?初心者には断然つみたて!!

2018年度から新しい制度「つみたてNISA」がはじまりました。

それにより、

今ある「一般NISA」か

新しく始まりました「つみたてNISA」か、

どちらか一方を選択しなければならなくなりました。

「今までの一般NISAとどのように違うのか?」

「どちらが、自分には向いているんだろう?」

など悩んでいる人もいるでしょう。

「上場株式を購入したい」「投資額は多いほうがよい」ということであれば、

今までの一般NISAです。

「長期保有で放っておきたい」「使う時までそのまま預けておきたい」「運用はあまり積極的には考えたくない」

ということであれば、つみたてNISAをおすすめします。

ここでは、つみたてNISAと一般NISAとの違いをお伝えし、

あなたが、どちらのNISAを選べばよいのかを考えていきたいと思います。

一般(現行)NISAの特徴を解説!

引用:金融庁ホームページ

引用:金融庁ホームページ

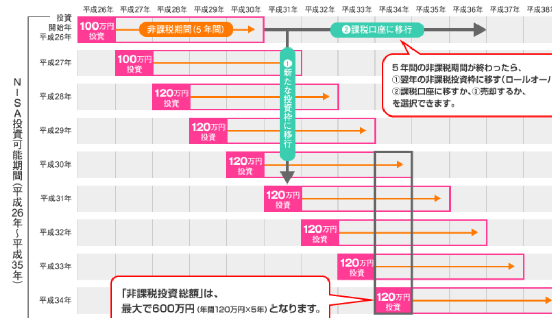

NISAとは、2014年度から始まった少額から投資をおこなう人のための制度です。

年間120万円(当初2年間は100万円)まで購入した金融商品に対して、利益に対する税金がかからないメリットがあります。

通常、金融商品を購入する場合、利益に対して20.315%の税金がかかりますが、その税金が0円になるのです。

税金がかからない期間は、5年間です。

それを過ぎると課税口座(特定・一般)で持たなければいけません。

ただお手続きをすれば、非課税期間を後5年(ロールオーバー)延長することができます。

購入できる金融商品とは、個別の株式、投資信託などです。

いわゆる元本保証がない金融商品ということになります。

また、日本にお住いの20歳以上の人で、あらゆる金融機関で1口座だけしか作ることができません。

ただ注意も必要です。

もしあなたが、課税口座でお持ちのA社の株式がプラスで、同じく課税口座でB社の株式がマイナスだったとします。

課税口座で購入したばあいは、損益通算(利益相殺)でき、プラスでかかった税金が戻ってきます。

しかしながら、A社、B社のどちらか一方がNISA口座での保有の場合は、損益通算(利益相殺)ができません。

また投資信託を購入した場合の分配金についての注意も必要です。

いままでのNISA口座は、年間120万までの枠まで購入できます。

万が一あなたが120万円を使い切り、分配金を受け取るコースではなく、再投資をした場合は、120万円以上になる可能性もあるので、その部分に関しては、非課税は使えません。

つまり、120万円以上になったら税金はかかります。

また、分配金を受け取るコースの場合は、購入時の価格よりも分配金決算時の基準となる価格(基準価格)が低くなってしまった場合は、元々特別分配といって税金がかからないので、メリットではなくなります。

商品は、上場株式、上場ETF、投資信託と銘柄は選びません。購入できる金融商品は幅広いというメリットがあります。

花子なるほど!NISAは、年間120万まで、5年間非課税の期間があって、商品は、株式でも投資信託でもなんでも購入できるのね!

つみたて(積立)NISAの特徴を解説!

引用:金融庁ホームページ

引用:金融庁ホームページ

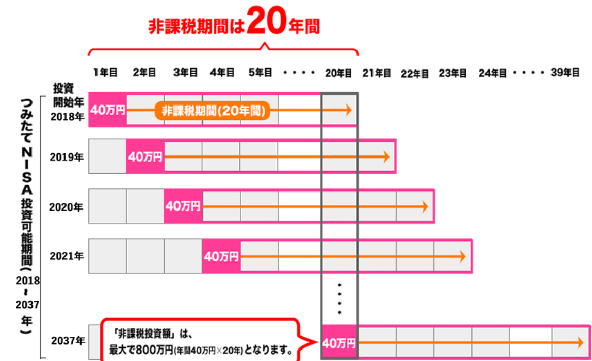

つみたてNISAは、2018年からはじまる新たなNISA(少額投資非課税制度)です。

通常の課税口座(一般口座・特定口座)での売却ですと、受け取った利益に対して20.315%(所得税、住民税、復興特別所得税)の税金がかかります。

これまでのNISAと同じように、利益に対する税金はかかりません。

つまり利益をまるごと手取りできるという有利な制度です。

非課税投資枠が年間40万円で、投資期間が最長20年になります。

しかし、銘柄もある程度大枠が決められていて、今までのNISAと違いすべての株式・投資信託に使えるものではありません。

今までの現状NISA以上に少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度になります。

少額から、長く投資をしたい人、つまり20代、30代の資産形成層のためにつくられた制度といえます。

ただ、つみたてNISA口座で運用できる商品は、

金融庁が設けた厳しい基準をクリアする一部の投資信託とETF(非場投資信託)ということなので、

リスクがないとは言わないまでも、

「資産が、半分になってしまう。」ということはないとも考えられます。

そのため例えば、あなたが、将来の使いたい時までに月々3万程度をコツコツためて備える資金として「つみたてNISA」を利用してもいいでしょう。

花子つみたてNISAは、年間40万だから月々3.3万ぐらいね、非課税期間は20年もあるのね。しかも商品は、金融庁が選んでくれいているのね!わん先生が言うようにやっぱり私は、つみたてNISAがよさそうね

そうね、もう少し見てみましょう。比較表にしてみまよ

一般(現行)NISAとつみたて(積立)NISAの違いは、色々ある!!

2018年度、一般NISAとつみたてNISAのどちらかを選択することになります。

また、毎年、変更することもできます。

そこで、それぞれを比べ安いように、一般NISAとつみたてNISAに違いを表にしてみました。

一般NISAとつみたてNISAとの違いは、

「年間投資金額の上限」

「非課税期間」

「非課税総額」

「投資可能期間」

「投資方法」

「投資運用商品」

の6点になります。

以下違いを表にしてみました。

| つみたてNISA | 一般NISA | |

| 年間投資金額上限 | 40万円まで | 120万まで |

| 非課税期間 | 20年 | 5年 |

| 非課税総額 | 上限800万 | 上限600万 |

| 投資可能期間 | 2018年~2037年末まで | 2023年末まで |

| 投資方法 | つみたて | 制限なし |

| 投資運用商品 | 金融庁の一定基準を満たした投資信託のみ | 株式・投資信託すべて |

花子表にすると見やすいし、違いが良くわかるね!!

つみたて(積立)NISAは、運用初心者には向いている!!

つみたてNISAは、実はこれから投資を始めようとしている初心者の方には向いている運用方法とも言えます。

購入できる商品は、投資信託のみですが、

それらの投資信託は金融庁の審査基準に通った投資信託といえますのである程度のお墨付きをもらった投資信託

ということが言えます。

どのような金融商品かというと、

いわゆる日経平均などの指数に連動するインデックス投資信託中心です。

指数連動以外の投資信託の中で、

手数料、コストが安いなどの特徴があったり、ヘッジファンドなどの複雑な仕組みがなかったりするものに限られている投資信託など合計163本です。(2019.7)

つみたて(積立)NISAはドルコスト平均法という味方をつけることができる

つみたてNISAは、投資年間上限が40万と決まっていますが、

「毎月つみたてる」

という投資方法で運用することになります。

この方法で購入すると、リスクリターン値が小さくなります。

ということは、大きく損することが少なくなるメリット、同時に大きく儲けることができなくなるデメリットがあるということになります。

それほどボロ儲けを期待はしていないし、長い目で見ているということであれば、

「つみたてNISA」も魅力的です。

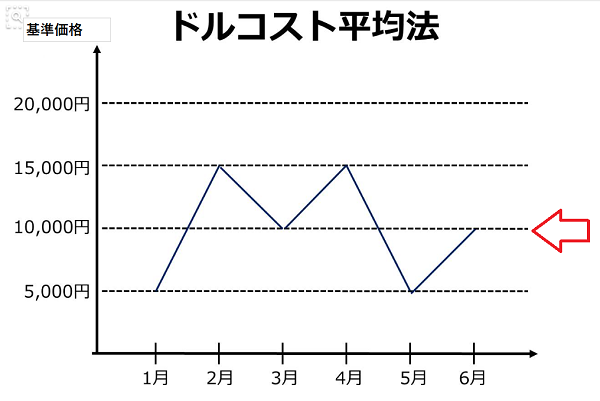

下の図は一口の基準価格がいくらかということを表しています。

毎月決められた金額で投資信託を買い続けるとします。

6か月間毎月1万円の投資をした場合は、6万円の投資額です。

6か月間の平均基準値は、

(5,000円+15,000円+10,000円+15,000円+5,000円+10,000円)÷6か月=10,000円です。

1月は、基準価格が5000円の価格で購入できたので、一括投資したほうが、安く購入できました。

2月は15,000円だったので分散して購入したほうがよかったといえます。

3月は、平均基準価格で購入したので、同じでした。

このように、高値で購入してしまうリスクを回避することができますが、収益は、平均化されます。

一か月後の価格がどのように推移するかは、だれもわかりません。

そのため、「毎月決められた金額で運用商品を買い続けること(ドルコスト平均法)」この方法でリスクを低減してくれることがあります。

この方法は、運用をするうえで大切な方法です。

売却はいつでも可能です。

花子ドルコスト平均法は、リスクを軽減してくれる手法なのね。

そうなのよ。リスクを少なくしてくれるのよね…

花子つみたてNISAは、今まで投資経験がない人向けに便利な制度といえるね!!

一般NISAで積極運用|つみたてNISAで老後資金|あなたはどっち?

つみたてNISAの場合は、購入する商品が限られてしまうといったデメリットがあります。

「株式もやってみたい」「投資信託も、色々見て、決めたい」「お金は少しまとまってある」

といった人、投資に前向きで、いろいろ学びたい人には、一般NISAがいいでしょう。

一般NISAは、もちろん「つみたてNSA」採用銘柄はすべて購入できます。

ただし、期間が2023年で終了します。

そのあとは、「つみたてNISA」に一本化されます。

今まで投資経験がなく資金がないというのであれば、「つみたてNISA」から、投資を始めてみましょう。

この制度は、1年ごとに、つみたてNISAと一般NISAを渡り歩くことができます。

そのため、まずは「つみたてNISA」を選んでも、翌年には「一般NISA」に変更してもいいということになります。

また年間どのくらいの資金を運用に回せそうか?

10万なのか?

30万円なのか?

50万円なのか?

100万円以上なのか?

もう少し多く回せるのか?

自分の投資できる金額の範囲で考えていくといいでしょう。

比較的資金があるのであれば、

2023年度まで非課税金額が120万円まで使える期間があるので、

一般NISAのほうも活用されるといいでしょう。

非課税期間は5年ですが最長10年(ロールオーバー)延長ことができます。

花子そうね、自分の場合は、とりあえず「つみたてNISA」を利用して、1日100円で積み立てを始めて、、老後資金に充てることにしようかな。途中でお金を増やしてもいいしね

そうだね、老後資金を考えるなら、少しずつでも「投資」を始めるといいよね。そうそう100円投資ができるのは、楽天証券・SBI証券・松井証券、マネックス証券に限られているからね!

まとめ

このサイトでは、

一般NISAと

つみたてNISAを比べて、

どちらがあなたに向いているかを考えてきました。

投資初心者・資金がないのであれば、「つみたてNISA」

商品に詳しく、年間120万ぐらい用意できるというのであれば「NISA」

今から「投資」を始めることで、あなたの生活環境は大きく変わっていくことでしょう。

NISA・つみたてNISAをするには、証券会社に口座を開設しなければなりません。

まずは証券会社に口座を開設しましょう。

口座開設、保管料無料です!!