三大メガバンクの一つである「三菱UFJ銀行」で、「つみたてNISA」の開設を検討している人は、多くいるでしょう。

店頭で口座開設をすすめられたり、コマーシャルで見て検討したりと様々でしょう。また、「脱手数料」ということで「顧客本位の取り組みにも積極的です」

引用:日経新聞記事

ここでは、三菱UFJ銀行で、つみたてNISAを検討している人に向けて、サービスの内容をお伝えするとともに、つみたてNISA口座を開設する1社に選ぶべき金融機関かどうかを検証していきたいと思ます。

つみたてNISA口座を開設できるのは、560社のうちたったの1社だけです。

その1社にふさわしいのでしょうか?

結論からお伝えしますと、「ちょっとまって!」という感じです。

その理由をひとつづつ紐解いていきましょう!

目次

三菱UFJ銀行でつみたてNISAをする場合の特徴4

では、三菱UFJ銀行でつみたてNISA口座を開設した場合の特徴は、大きく分けて4つあります。

順番に見ていきましょう。

1、選べる商品は、12本

2、購入できる最低金額1,000円~

3、キャンペーンなどの有無

4、サポート体制は万全か

1、選べる商品は、12本のみ

三菱UFJ銀行のつみたてNISAの商品は、12本。

つみたてNISA採用商品は、173本あります。

その中の12本しか対応商品がないのは、デメリットではあると思います。

ただし、メガバンク3社の中では、ダントツ商品が多い173のも事実です。 😳

みずほ銀行は、5本、

三井住友銀行は3本です。

それを考えますと、

三菱UFJ銀行は、

つみたてNISAの取り組みに力を入れてくれています。

ただし、十分ではないでしょう。

なんといっても12/173です。

たとえば、

SBI証券ですと、153本の取り扱い、

楽天証券ですと152本、

松井証券は、152本

マネックス証券は、149本

と取扱商品があります。

ただし多ければいいということでもありません。

扱っている商品が魅力的であればいいのです。

三菱UFJ銀行で取扱いのある商品は、どのような内容の商品なのでしょうか?

三菱UFJ銀行でつみたてNISA採用の投資信託12本の特徴

資産別に見てみましょう。まずは日本株式です。

日本株式【5本】アクティブ投信2本・インデックス投信3本

日本株式の運用は、

全部で5本あります。

その中に

アクティブ投信、

インデックス投信

があります。

アクティブとインデックスの運用の違い

アクティブ投信とは、日経平均だったり、ニューヨークダウだったりというような指数よりも高いパフォーマンスを目指す商品なのでリターンも望めますが、リスクも高くなります。

インデックス指数は、指数と連動したパフォーマンスを目指すものです。

また、インデックスの中にも、

日経平均・TOPIX・JPX400があります。

| 運用スタイル | 商品名 | 信託報酬等(%) |

| アクティブ | ひふみプラス レオス・キャピタルワークス |

1.06% |

| アクティブ | 年金積立Jグロース(ネットのみ対応) 日興アセットマネジメント |

0.89% |

| インデックス | つみたて日本株式(日経平均) 三菱UFJ国際投信 |

0.19% |

| インデックス | つみたて日本株式(TOPIX)(ネットのみ対応) 三菱UFJ国際投信 |

0.19% |

| インデックス | iFreeJPX日経400インデックス(ネットのみ対応) 大和証券投資信託委託 |

0.21% |

上記が、日本株式です。

その中で、アクティブ投信は、

ひふみプラス

年金積立Jグロース(ネットのみ対応)

詳しく見てみましょう!

日本株アクティブ投信2本はどんな投信?

ひふみプラス

ひふみプラスは、非常に優秀な投資信託になります。

レオス・キャピタルワークスという独立系の運用会社の投資信託です。

過去実績で換算しますと、年率32%位の驚異的な実績があります。

ただしあくまでも実績なので今後はわかりません。

年金積立Jグロース(ネットのみ対応)

年金積立Jグロースも、実績は優秀ではあります。

2001年にスタートして、2008年のリーマンショックを切り抜け172.99%のパフォーマンスをたたき出しています。

長く運用をしているという安心感はあるでしょう。

しかしながら、年率10%というパフォーマンスです。

「ひふみプラス」と比べると、3分の1のパフォーマンスになります。

ただしこれは過去の結果です。

日本株3本インデックス投信・他社との比較

次に、インデックス投信を見てみましょう。

インデックス投信の場合は、信託報酬という、運用コストが安ければ安いほどいいということになります。

インデックス投信の場合、運用者があれこれ指図する投資信託ではないので、「どこの運用商品を買っても同じ」ということが言えます。であれば、運用コストは安いに越したことはありません。

20年間という長い期間なので運用コストは、実績にかなり響いてきます。

下記の図にありますように、運用コストが、0.01%と0.5%の投資信託があった場合、78.4万の差が出てくることになります。(誤差は生じる可能性があります)

日本株式日経平均

同指数連動債は、「ニッセイの日経平均インデックス」のほうが安いことがわかりました。

そのため万が一、この「つみたて日本株式(日経平均)」を選ぶ予定であれば、考え直したほうがよさそうです。

この「ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド 」メジャーな投資信託になります。

SBI証券、楽天証券、マネックス証券、松井証券で購入することができます。

| ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド | つみたて日本株式(日経平均) 三菱UFJ国際投信 |

ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド |

| 信託報酬 | 0.1944%% | 0.17172% |

日本株式TPOIX

「ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド」のほうが、やはり信託報酬は安いです。

| つみたて日本株式(TOPIX) 三菱UFJ国際投信(ネットのみ対応) |

ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド | |

| 信託報酬 | 0.1944% | 0.17172% |

日本株式JPX400

JPX400は、「iFreeJPX日経400インデックス」「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」同じ信託報酬です。その場合はどちらでもいいでしょう。

ただ、純資産といって、どのくらい資産が集まっているかを見ます。

この場合、運用をスタートした時期が違いますので「多い=良い」というわけではありません。

ただし参考にはなります。

「iFreeJPX日経400インデックス」2016年9月8日スタートです。

「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」は、2015年1月29日です。

1年7か月の差があります。1年7か月の差で4倍の純資産が集まっている「ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド」のほうが安心感があるのは事実です。

| iFreeJPX日経400インデックス(ネットのみ対応) | ニッセイ-<購入・換金手数料なし>ニッセイJPX日経400インデックスファンド | |

| 信託報酬 | 0.216% | 0.216% |

| 純資産 | 3億 | 12億 |

先進国株式【3本】アクティブ投信1本・インデックス投信2本

次に先進国株式を見てみましょう。

ここでも、

アクティブ投信1本

インデックス投信2本

に分けられます。

それぞれの類似商品を見ていきましょう。

| 運用スタイル | 商品名 | 信託報酬等(%) |

| アクティブ | フィデリティ・欧州株・ファンド フィデリティ投信 |

1.62% |

| インデックス | つみたて先進国株式 三菱UFJ国際投信 |

0.22% |

| インデックス | iFreeS&P500インデックス(ネットのみ対応) 大和証券投資信託委託 |

0.24% |

先進国アクティブ投信1本・他社との比較

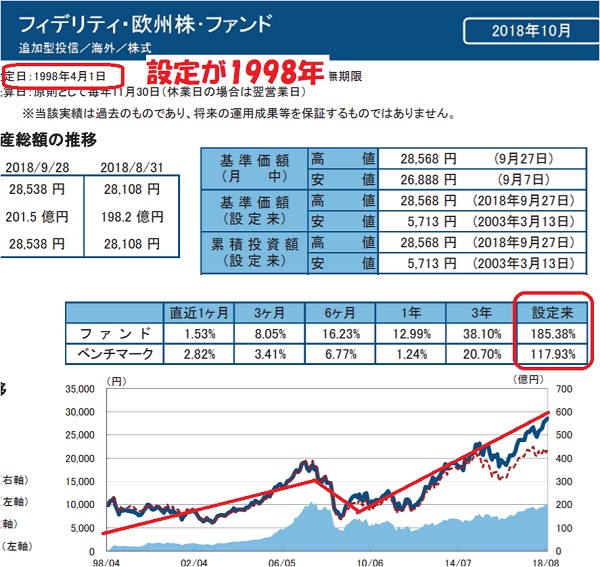

フィデリティ・欧州株・ファンド(ネットのみ対応)

フィデリティ・欧州株・ファンドは、つみたてNISA対象商品のなかで唯一欧州株式に投資をした商品にはなります。

そのため唯一無二の存在の投資信託といえるでしょう。

フィデリティは、運用会社としても非常に定評があります。

設定が、1998年です。185.38%のパフォーマンスを出していますので、年間さん9%程度は運用成果があるということになります。何よりインデックスよりもパフォーマンスが上がっています。

ただし、今後はわからないということが言えます。

イギリスのEU離脱問題、イタリアや、ギリシャの政情不安なども考えますと欧州に長期投資して、運用成果があがるイメージが持てないことも事実あります。

金融市場は、米国中心なのです。

米国市場が50%以上です。

それを考えますと、こういう市場の投資商品は、主だった投資ではなく、2本目3本目に投資をする商品と考えたほうがいいと思います。

他社の投信と比較

先進国株式

先進国の株式の運用です。

先進国の株式の運用で、同じインデックスを使うものでニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド があります。

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド は、コストが安く、人気がある投資信託です。

| つみたて先進国株式 三菱UFJ国際投信 |

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | |

| 信託報酬 | 0.22% | 0.11772% |

S&P500米国株式インデックス

S&P500指数です。

この指数は、米国に上場する企業500社の時価総額を加重平均して出した指数です。

この指数は、かのウォーレンバフェットも推奨している指数になります。

そのため長期で持つのであれば「S&P500」という人は多いでしょう。

投資家の、ウォーレンバフェットは、90%を非常に低コストのS&P 500インデックスファンドに入れる。

この方針の長期的な成果は、ほとんどの投資家が達成したものより優れていると私は信じています。

そのため、S&P500で長期投資をすす。

つみたてNISAで購入するというのは、適していると思いす。

ただ残念ながら、三菱UFJ銀行で扱っている投資信託よりも、信託法種が安いのが、「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」です。「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」が有利でしょう。

| iFreeS&P500インデックス 大和証券投資信託委託(ネットのみ対応) |

三菱UFJ国際-eMAXIS Slim米国株式(S&P500) | |

| 信託報酬 | 0.24% | 0.1728% |

新興国株式【1本】インデックス投信1本

新興国株式の投資信託です。

新興国の株式の運用をもつというのは、

市場が小さく不安定なのでリスクが高い可能性があります。

そのため、逆にリターンも多い可能性もあります。

1本で持つのは少し不安があります。

同じ新興国株式でもインデックス指数が違う商品化あります。

ここでは同じインデックスを指標にした投資信託の中から選んでいます。

三菱UFJ国際-eMAXIS Slim 新興国株式インデックス は、信託報酬は安く済むでしょう。

| つみたて新興国株式 三菱UFJ国際投信 |

三菱UFJ国際-eMAXIS Slim 新興国株式インデックス | |

| 信託報酬等(%) | 0.37% | 0.20412% |

バランス【3本】インデックス投信3本

バランス投信を見てみましょう。

4資産分散、

6資産分散、

8資産分散と

3つのバランスファンドがあります。

配分はどれも均等です。

4資産は、国内株式、国内債券、海外株式、海外債券の4つ

6資産は、それプラス国内リート、海外リート

8資産は、それプラス新興国株式、新興国債券

この中で唯一選ぶとすれば、8資産でしょう。多く分散されている分、上昇には時間がかかります。ただし、リスクは分散されるのでメリットはあります。

| 運用スタイル | 商品名 | 信託報酬等(%) |

| インデックス | つみたて8資産均等バランス(ネットのみ対応) | 0.24% |

| インデックス | つみたて4資産均等バランス(ネットのみ対応) | 0.24% |

| インデックス | 野村 6資産均等バランス | 0.24% |

バランス投信3本・他社との比較

つみたて8資産均等バランス

三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) は、信託報酬も安くすみますし、人気の商品です。

8資産バランスを購入Sるのであれば、三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)をおすすめします。

| つみたて8資産均等バランス | 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) | |

| 信託報酬 | 0.24% | 0.17172% |

2、購入できる最低金額1,000円~つみたて可能。100円ならもっといい!

購入できる最低金額は、

「ネット申し込み、ECO通帳対応の人のみ1,000円~」です。

銀行はほとんどが1,000円から可能です。

「まとまったお金がない」

「毎月コツコツ資産形成を始めたい」

そんな人にも、

毎月1,000円からコツコツ投資ができます。

でも100円ならもっといいと思いませんか?

管理人は、楽天証券でつみたてNISAを購入していますが、数本に分けて運用を行っています。その中には、月300円で投資をおこなっているものもあります。

下記は、「楽天・全米株式インデックス・ファンド」という商品になります。ひと月300円づつ購入している商品です。

引用:楽天証券ホームページからの管理人口座のログイン画面

このように、人によってまとまった金額というのは違う場合があります。

ある人にとっては、1,000円からですと、

かなりハードルが高く、管理人のような購入の仕方はできません。

ネット証券の楽天証券、SBI証券、マネックス証券、松井証券なら可能です。

3、キャンペーンなどの有無

今現在は、つみたてNISAキャンペーンは、ないです!

適宜ホームページを確認すると良いでしょう!👇

4、サポート体制は万全か

サポート体制は、万全でしょう。

NISA専門ダイヤルがあります。

店頭に来店して口座を開くというよりは、インターネット専用口座を開設をして取引を行い誘導している感じです。

平日:9時から17時

土日祝祭日:9時から17時

休日なども対応しているのがありがたいサービスです。

*休日対応しているサポートの電話などは、何度かけても通じにくくなかなか繋がらないといった状況ではあります。

まとめ

ここでは、三菱UFJ銀行で、つみたてNISAを検討している人に向けて、

サービスの内容をお伝えし、

つみたてNISA口座を開設する1社に適しているかを見てきました。

メガバンク、ほかの銀行に比べますと商品はまあまあ多いほうです。

銀行の中ではかなり工夫もされています。

脱手数料という

「長期投資」

「顧客本位」

の取り組みに積極的に取り組んでいる会社です。

しかしながら、

やはり「取扱いの商品数」

「買い付け代金の最低金額」

などの条件を考えますとやはり「×」を付けざるを得ません。

ポイント

1、選べる商品は、173本中12本しかない。その中で魅力のある商品は少ない

2、購入できる最低金額1,000円からと高い【ネット対応のみ1,000円、店頭だと10,000円】使い勝手が悪い

3、キャンペーンなどはない。

4、サポート体制は万全かではあるけれど、なかなかつながらない

といった状況があります。

つみたてNISA口座自体が、「少額投資」という投資です。

大口のお客様相手の大手メガバンクだったり、

大手証券だったりは、

つみたてNISAには向かないのです。

そのため、「つみたてNISA口座」は、ネット証券で開くことをおススメします。

つみたてNISA口座を開く前に「ちょっとまって」検討しなおしをしてみましょう!

移管する場合は、下記を参照にしてください👇👇