花子

花子みずほ銀行で、つみたてNISA投資を3万づつやらないか?と勧められたよ。迷っているんだよね

みずほ銀行でやるのは、有利とはいえないな。

花子そうなんだ、大きな銀行なのにね?

そうだね。大きないい銀行だよ。だけれどそれとこれは違うんだよ。むしろ大きな銀行ということがネックなのかもしれないね。

花子むむむ

ここでは、なぜみずほ銀行は、つみたてNISA投資が向かないのか?またどこがつみたてNISA投資が向いているのか?をここでは話するよ

「みずほ銀行」で、「つみたてNISA口座の開設」をすすめられ、どうしようか考えている方は、多いです。

つみたてNISA口座は、金融機関1社でしか開くことができません。

そのため、慎重になる必要があるでしょう。

もしつみたてNISA口座を開き、投資信託を購入してスタートした場合は、

1年間は、他の金融機関に移すことができません。

その手続きも余計な手間なので、慎重に選ぶべきではあります。

ここでは、みずほ銀行が、たった1社に選ぶべき金融機関かを検証してみたいと思います。

結論をはじめに申し上げますと、

「みずほ銀行」でつみたてNISA口座は、持つべきではありません!

では、どういった観点から検証してそのような結論に至ったのかを、ここでは、お伝えをします。

そして、どこでつみたてNISA口座を持つべきかも最後に書き加えさせていただきます。

花子それは楽しみだね!わん先生よろしく!

目次

みずほ銀行でつみたてNISA口座を開くのは、ダメな理由

どのような観点でそれを検証するかというと、いくつかポイントがあります。

ポイント

1、投資信託の取り扱い数

2、最低つみたて金額

3、積立頻度の設定

4、引き落とし方法

5、キャンペーンの有無

6、ロボアドバイザー

順に見ていきましょう。

1、つみたてNISA対象商品の数は、5本

つみたてNISAで選ぶことができる投資信託は、

あらかじめ金融庁が「これ!OK」といった「長期」「つみたて」「分散」投資に適した商品です。

日本で購入できる投資信託が、約6,000本ある中から

180本選んできてくれています。(2020.3現在)

みずほ銀行は、その中のたった「5本」だけしか購入できません。

これは、少ない。

選ぶ選択肢が少ないことは、デメリットです。

花子それは、少ないね。投資信託商品を売ったり、買ったりしなおすのに、もう少し多いほうがよさそうだね

そうだね。選択肢が多いほうが、いいのは歴然だね。

ちなみに、100本以上から選べる金融機関もあるんだよ。ネット証券なんだけれどね・・。

ちなみに、ネット証券ですと、100本以上の中からお気に入りの商品を選ぶことができます。

たとえば、SBI証券ですと153本、楽天証券ですと152本、松井証券ですと152本、マネックス証券ですと149本もあります。(2020.3現在)

これは歴然とした違いです。

つみたてNISAの場合は、20年間非課税期間があります。

そのため長期的に見て少しでも有利に持てる商品に

乗り換えたり

選びかえたりしたいものです。

ただし、その3本が長きにわたり持ち続けて魅力ある投資信託であればそれはそれでよいでしょう。

花子ただし、その5本の商品が、魅力的であれば、選びやすいしいいわけだよね?

ということになるね。初心者のあなたが、100本以上のなかから商品を選ぶのは非常に難しいよね。だったら、みずほ銀行のこの5本が180本の投資信託の中でも最強であれば問題はないわけだね。

では、その5本の商品の内容を見ていきましょう!!

内容を見てみましょう。

5本の商品はインデックス

みずほ銀行の5本の投資信託は、インデックスファンドになります。

インデックスファンドは、

『日経平均株価』や

『NYダウ』などの

株式指標(インデックス)と同じような値動きをするように作られた投資信託の1つです。

花子へー、日経平均と同じように動くように作られているんだね。

そうだよ、だから違いは、その投資信託から引かれる運用の費用の違いで見るんだよ。

他社のインデックスファンドと同じように動くので、運用の違いはあまりありません。

そのため選ぶポイントは、

信託報酬(運用コスト)を見ます。

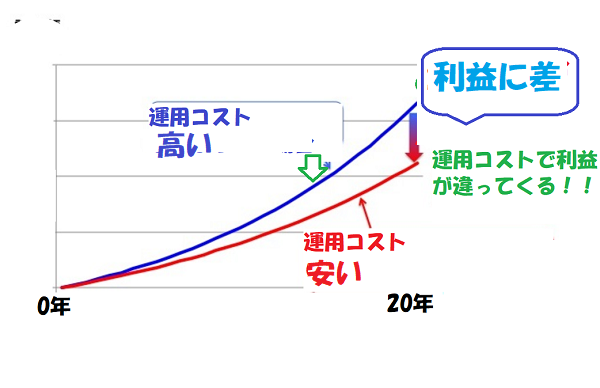

運用コストが安いとそれだけ利益に還元できます。

下記は、その図です。

花子おーーー、長く持つとこの「信託報酬(運用コスト)」で利益が違ってくるんだね。

例えば

0.1%と1% の信託報酬の同インデックスに連動する投資信託があったとします。

20年間の間にどのくらいの差がでるでしょう。

0.1%×20=2%

1%×20=20%です。

例えばこれが、800万円積立した場合

144万円の差が出ます。

かなりの差が出ますね・・。

そのため、インデックス投信を選ぶ時は、

信託報酬(運用コスト)ができるだけ安いものを選ぶことがポイントです。

花子よくわかったよ!!みずほ銀行のインデックスファンドはどうなんだろう??

そういうこと!それが・・いまいちなんだよ!!高いんだよ!

見てみましょう!

ここで、みずほ銀行の商品5本と他社のファンドを比較してみます。

つみたてNISA対象商品5本の運用コスト他社比較

みずほ銀行で扱っている5本を見ていきましょう!

みずほ銀行の扱っている商品は下記の5本です。

たわらノーロード日経225アセットマネジメントOne

野村 つみたて外国株投信野村アセットマネジメント

たわらノーロード バランス(堅実型)アセットマネジメントOne

たわらノーロード バランス(標準)アセットマネジメントOne

たわらノーロード バランス(積極)アセットマネジメントOne

まず初めにたわらノーロードバランスを見てみましょう!

バランス(堅実・標準・積極)・たわらノーロードバランス・比較

たわらノーロードバランスを見てみましょう!

この投資信託は、

たわらノーロード日経225と同じく

「つみたてNISA口座」の設定に合わせてできた投資信託になります。

そのため「長期」「つみたて」「分散」に適した商品であることは間違いありません。

ただし、他社の商品と比較しますとやはり、コストは高めになります!!!

バランスファンドを比較してみよう。

花子バランスファンドは、日本だったり、世界だったり、色々バランスとって運用しているってことかな?

正解!そういうことだよ。その組み合わせの配分で、堅実だったり、標準だったり、違ってくるということだよ!!!

花子ということは、内容が複雑な分、運用コストも若干高そうだね

そうだよ!

花子もだいぶわかってきたね。では、他社と比較してみるね!!!

バランスファンドも

eMAXISSlim8資産均等バランスが安いです。

バランスファンドもeMAXISSlim8資産均等バランスが安いです。

eMAXISSlim8資産バランスを詳しく知りたい方は👇👇

その差は歴然です!!!

| 投信名 | 信託報酬 |

| たわらノーロード バランス(堅実型)(標準)(積極) | 0.242% |

| eMAXISSlim8資産均等バランス | 0.1512% |

花子0.1%程度違うということだね!!今定期預金に預けていても0.01%程度の金利しか付かない時代。この差は大きいね!!

運用の内容は多少違うけれど、インデックス運用なので、運用コストが少しでも安いほうを選ぶのが正解だよ!!

花子バランス投信を選ぼうと思っていた人は、みずほ銀行での投資の選択肢はなくなったね!!

次は?「野村外国株投信」だね。野村がやっているようだし、良さそうだけれど・・。

もちろん、商品としては、良い商品だと思う。しかしながら、やはり「信託報酬(運用コスト)」は最低水準ではないよ!!!

みてみよう!

全世界株式(1本)・野村 つみたて外国株投信・比較

つぎに、野村つみたて外国株投信を他社の「外国株投信」と比較をしてみます。

繰り返し言うようだけれど、運用成果は、インデックス投信なので全く同じ!!

であれば、野村投信の運用だからよい!!とか、純資産が多いから良い!!というのは全く持ってナンセンス!

あくまでも「信託報酬(運用コスト)」を安く購入できる商品を選ぶべきです!!!

では、他社の

全世界の株式に投資をした商品を見てみます。

花子運用は野村アセットで、運用コストは0.2054%

ちょっと高そうだね・・。

だんだんわかってきたね!他社も見てみよう!!!

野村つみたて外国株投信は、全世界の株式をバランスよく配分した「投資信託」です。

同じ内容の運用では、上記と同じeMAXISSlim全世界株式(日本を除く)が当てはまります!!

| 投信名 | 信託報酬 |

| 野村 つみたて外国株投信 | 0.2052% |

| eMAXISSlim全世界株式(日本を除く) | 0.1144% |

eMAXISSlim全世界株式(日本を除く)は、人気のある投資信託です!!

みずほ銀行では扱いがありません!!

花子うーーーむ。0.09%も違うのか!!!

バランス型ファンドも、外国株式ファンドもeMAXISSlimシリーズには勝てないね!!!

日経225の投資信託があるぞ!!!これはどうだろう???

国内株式(1本)・たわらノーロード日経225・比較

国内の株式は、「たわらノーロード日経225」という商品があります!!

この商品自体は、

「日経平均の指数」に連動する成果を目指すインデックスファンド商品になります。

信託報酬は、0.1836%とかなり安くは感じると思います。

花子0.1836%って結構安いね!これは、他社よりも安いんじゃないかな!!!?

そうだね、結構頑張っているとは思うけれど、、、

やはりもっと安い信託報酬の投資信託もあるんだよ!!!

花子そうなんだね。また、eMAXISSlimシリーズかい???

だんだんわかってきたね!!業界最安値をうたっているeMAXISSlimシリーズにまさる「信託報酬(運用コスト)」安!!

のところは今のところないですよ!!

*ただし、野村の商品で最近「信託報酬0円」をうたっている商品もできたようだね。ただしからくりはあるようだよ!!詳しく知りたい人は、下記の記事参照してくださいね👇👇

やはり、eMAXISSlimシリーズは、安いです!!

同じ日経平均225の指数に連動するもので、信託報酬の安い投資信託を見てみましょう。

eMAXIS Slim 国内株式(日経平均)

は、0.154%ともう少し低いです。

同率で、iFree 日経225インデックス

という投資信託もあります!!

| 投信名 | 信託報酬 |

| たわらノーロード日経225 | 0.1836% |

| eMAXIS Slim 国内株式(日経平均) | 0.154% |

| iFree 日経225インデックス | 0.154% |

花子eMAXIS Slim 国内株式(日経平均)もiFree 日経225インデックスも0.154%か!安いね。

だったらやはりそっちがいいな・・。

3本、どのタイプ(日本株式・世界株式・バランス)の投資信託も

割高なことがわかります。

みずほ銀行では、信託報酬(運用コスト)が高いものが多いです。

上記のニッセイアセットマネジメントの商品は、下記証券会社で購入できます。

2、最低つみたて金額が、1,000円と高い!!

次に、投資金額は、1,000円から可能です。月33,333円が上限です。

毎月1,000円から投資可能・

「まとまったお金がない」

「毎月コツコツ資産形成を始めたい」

そんな人にも、毎月1,000円からコツコツ投資ができます。

資産運用は初めてという方も気軽に始めることができます。

というキャッチフレーズをうたっています。

ただし、非課税投資枠の上限は年間40万円です。

毎月の積立額は33,000円ということになります。

その中で、最低金額単位が1,000円というのは、買いやすい金額でしょうか?

100円~積み立てできる証券会社もあるよ!!

花子100円~?それはいいね。それはいいね!!花子でもできるね。

SBI証券、楽天証券、マネックス証券、松井証券ですと、100円から投資可能だよ!!

管理人は、

楽天証券でつみたてNISAを購入していますが、

数本に分けて運用を行っています。

中には、

月300円で投資をおこなっているものもあります。

下記は、「楽天・全米株式インデックス・ファンド」という商品になります。

ひと月300円づつ購入している商品です。

引用:楽天証券ホームページからの管理人口座のログイン画面

このように、100円から購入できるメリットは大きいです。

花子いろんな商品に分けて購入することもできるね。ためしにつみたてする場合も100円ならまあいっかってなるね

3、積立頻度の設定は、毎月のみ可能

次に積み立てする頻度を見てみましょう。

毎月のみ可能です。銀行、大手証券会社などは、ほとんどがこの毎月つみたてが多いです。

花子月一回?

毎月のほかに、毎日、週一の買い付けができるSBI証券、毎日のある楽天証券もある

ただし、SBI証券は、毎日、毎週、毎月があります。

楽天証券は、毎日、毎月などがあります。その中から選ぶことができます。

ちなみに、私は、楽天証券の毎日積立をしているよ。時間分散できていいんだよね。

4、引き落とし方法は、銀行口座引き落とし

次に、銀行引き落としが使えるということがあります。

あなたのメインバンクが「みずほ」である場合、お金の毎月の移動などは必要ありません。

自動的に口座から引き落としをしてくれます。

ただ、これは楽天証券やSBI証券、マネックス証券にもあるんだよ!!

このサービスにおいても、SBI証券、楽天証券、マネックス証券などではあります。

そのため、これを「みずほ」で「つみたてNISA」を選ぶ条件とは、し難いでしょう。

5、キャンペーンの有無

現在、つみたてNISA対応のキャンペーンは、ありません。

2014年度NISAが始まったばかりは、どこもこぞってキャンペーンやっていたけれど今はほとんどやっていないよ。

6、ロボアドバイザー・「SMART FOLIO」

最後に、みずほ銀行の売りといえば、

この資産運用ロボ「SMART FOLIO」でしょう。

花子おっっと!期待できそう!!

*「年齢」

「何に向けての投資なのか?」

「投資知識」

「現在の年収」

「リスク許容度」

などの質問に答えます。

そうしますと、資産運用ロボ「SMART FOLIO」が、あなたにピッタリな商品をはじき出してくれます。

例:35歳・年収600万・知識あまりなし・リスクなど中間

老後資金2,500万円をためる。

上記のように、

月々の積み立てを

「たわらノーロードスマートグローバルバランス(安定型)」

を月々37,000円つみたてをして老後資金を貯める。となりました。

ただ、つみたてNISA採用銘柄ではありません。

花子えーーーー、ないの!!!だったら全く魅力がないね

となると、

この資産運用ロボ「SMART FOLIO」は、全く使えないということになります。

ただの「おもちゃ」ということになります。

[つみたてNISA]×資産運用ロボ「SMART FOLIO」は、意味をなさないとしか言えないでしょう。

ロボアドバイザーが使えるのは、松井証券があります!!

ロボアドバイザー×つみたてNISAなら、、、松井証券がおススメです!!

花子つみたてNISAで、ロボアドバイザーを必要値しているなら、「松井証券」で決まりだね!!!

まとめ・おススメ金融機関は?

ここでは、

みずほ銀行で、つみたてNISAを開くのは、適切かどうかを見てきました。

みずほ銀行は、他のメガバンクに比べて、ホームページの作りなどわかりやすいです!!

花子たしかにわかりやすかった!!

ただし、

つみたてNISAをするには、それほどメリットのある内容ではありません。

みずほ銀行でつみたてNISA口座を開設するのに適切かどうかの結論は、NOです。

理由は下記のとおりです。

1、投資信託の取り扱い数は、5本と圧倒的に少ない

2、最低つみたて金額1,000円からと少し高め

3、積立頻度の設定は月1回と当たり前のサービスのみ

4、引き落とし方法は、みずほ銀行から引き落としのみ

5、キャンペーンの有無は、現在は特になし

6、ロボアドバイザーは、つみたてNISA対応は無し

といったすべてにおいて、他社を下回った結果となりました。では、どこが、つみたてNISA口座開設に向いているのでしょう。

ネット証券4社が魅力・楽天・SBI・マネックス・松井

ネット証券4社が魅力な理由は、

選べる商品は100本以上

最低積立金額の低さ100円

やはり何が一番のポイントかというと、

・「選べる商品の数」ということです。

つみたてNISA非課税期間20年間の間に何があるかわかりません。

そのため、色々な選択肢【選べる商品】が多く存在したほうがいいのです。

2つ目のポイントは、

・「最低つみたて金額の低さ」ということです。

運用初心者のあなたにとって、「投資=怖い」というイメージがあります。

もしその「怖い」ものが、100円~できるのであれば、

どうでしょう?万が一半分になってしまっても50円の損失で済みます。

そこから順に慣れていき、金額を広げていく方法もえらべます。

そういった観点から、当サイトでは、

また、マネックス証券、松井証券も両方のポイントをクリアしています。

40万円の枠を使い切れるだったり(楽天証券、SBI証券)

積立の頻度が豊富だったり(楽天証券、SBI証券)

比較検討してみると良いでしょう。

もうすでにみずほ銀行にNISA口座を作ってしまったという方は、こちらを参考にしましょう!!👇👇