40代のあなたは、今どのような生活をしていらっしゃいますか?

おそらく、

仕事も責任を任され毎日忙しく仕事をしていて、

家庭でも子供の受験だったり、

住宅ローンなどの支払いで大変だったりとなかなかあなた自身の老後のことなどは振り返って考えてはいないでしょう。

ここでは、老後資金を「つみたてNISA」を使って作る方法をお伝えをします。

具体例を出しながらわかりやすくご説明させていただきます。

目次

40代は、老後資金をためるべき時

40代は、住宅ローンの返済、子供の教育費にお金がかかるため、なかなか貯蓄はできないでしょう。

せっかくでたボーナスも目先の出費に消えてしまうのは、当然のことです。

そのため、「老後資金」のことまで考える余地はないでしょう。

まあ退職金も出る予定だし、

年金もあるしね・・それでどうにかなるんではないかな?

と思っている人もいるでしょう。

しかしながら、老後資金は、今危うくなってきているのです。

あなたが、2018年度、40歳だとしたら、老後つまり65歳になるのは、2043年です。

あなたの老後、2043年ごろは、どのような時代でしょうか?

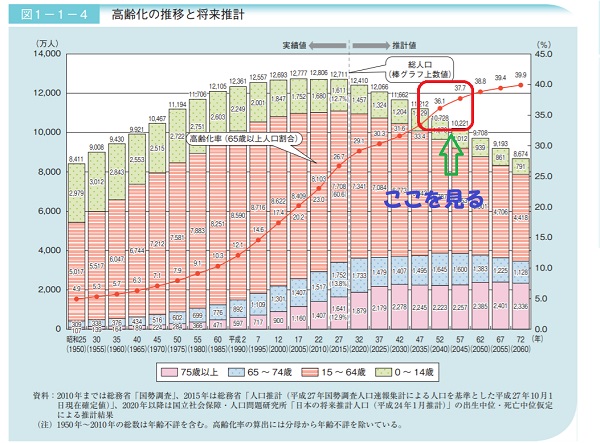

40代の老後の時代の人口分布

下記の図を参照してみましょう。

2043年頃は、75歳以上の後期高齢者が、3878万人にもになり、4人に1人が75歳以上ということになります。

2040年ですと36.1%が65歳以上の高齢者の割合

2045年ですと37.7%が65歳以上の高齢者の割合

4人に1人が、高齢者なのです。何が言いたいかといいますと、年寄りばかりですと、社会保障制度は維持できなくなるのです。自分たちを支えてくれる若者は少なくなるのです。ということは、、、年金があてにできないということです。

引用:内閣府平成28年版高齢社会白書

1.つみたてNISAで老後資金つくり*自分で努力が必要

でも大丈夫です。2018年度に政府が制度を作ってくれました。

「つみたてNISA」をつかって資金を増やしましょう。

この制度は、少額から積み立てができて、利益に対して非課税な有利な制度です。

しかも20年間も非課税期間を享受できます。

少額投資非課税制度おさらい

つみたてNISA

2018年から、2037年まで。

利益に対して非課税

年間40万円まで

つみたてのみ

商品は、金融庁が決めた158本に限る投資信託

引用:金融庁ホームページ

金融庁が、つみたてNISA投資をすすめているのです。

是非限りあるこの制度を有利に使いましょう。

2、40代 平均的サラリーマンの老後資金を考えた場合、定期預金では不十分

では、いったいどのようにお金を作っていけばよいのかを、考えたいと思います。結論から言うと、冒頭でもお伝えした通り「つみたてNISA」で資産を作ることをおススメはしています。ここでは、具体的な金額を把握していただくために、例を出してお伝えをします。

例

たとえば。。

40歳

会社員

年収手取り年420万円・・65歳まで、ベースアップナシで計算

年金額220万円

現在の貯蓄額500万円

負債1500万円

退職金1000万円

現役年数あと25年

40歳の会社員の例です。

手取り年収420万円です。

貯蓄はありますが、教育費などに使う資金。

住宅ローンは25年間で完済予定。

退職金の1000万円のうち500万円は、65歳時点で貯金として残る。

老後の生活は、85歳までとすると20年あります。

年金の金額は、220万なので現役時代と比べると200万少ない計算です。

ただし、子供の教育費、住宅ローンなどの資金がかからなくなりましたので、その分生活費も少なくてすみます。

8割ぐらいの生活費で十分でしょう。

となると420万×80%=336万円

年間生活費336万円位としますと、、年間不足金が、116万円となります。

116万×20年間=2320万が必要になります。

2320万円の不足金が出ます。

500万円の退職金があるので、不足金は、1820万円ということになります。

この不足金を補うべく今から「つみたてNISA」で資金を作る方法を考えていきましょう。

2-1、不足資金を作るのに、どのくらいの金額を月々積み立てをすればいいか?

老後資金を1820万円作ることを目標としましょう。

まずつみたてNISAを使うのではなく、普通に今現在の定期預金でシュミレーションしてみましょう。

2-1-1定期預金で積み立てをする場合

定期預金で積み立てをする場合は、月々76,000円の積み立てが必要になります。

万が一そのくらいはできるというのであれば、それでもいいかもしれません。

ただし上記の例は、インフレなどのリスクや、給与の減額などのリスクなどは醸していません。

そのためこれだけあれば万全というわけではありません。

引用:大和証券ホームページ:シュミレーション

2-1-2、つみたてNISA 3%程度の運用益があった場合

次につみたてNISAで3%の運用益があった場合のシュミレーションです。

3%運用は、比較的安定運用と考えていただいてよいと思います。

20年間で、1820万円を3%でためるためには、月々56000円必要ということになります。

月々、56,000円を老後資金として積み立てをするのは、かなり大変とも思います。

引用:大和証券ホームページ:シュミレーション

2-1-3つみたてNISA 5%程度の運用益があった場合

年間5%の利回りで1820万円20年間でためるための月々の積立額は45,000円です。

年数の30%は貯蓄に回すことを基本に考えていただきたいのですが、この例で行くと月の貯蓄額が105,000円です。

この中には教育費などの短期的な積立も入っていますので、結構難しいとは思います。

もし可能であれば、このくらいの貯蓄はしていただければと思います。

つみたてNISA口座で使える枠は、年間40万円まで、月換算すると、33333円ということになります。

そのため、非課税にはなりませんが、通常の特定口座で残りの11667円を「投資信託」を購入するような形にしていただければと思います。

積み立てNISAの場、無理な金額で積み立てをしていても、売却の規制はありません。いつでも売却できる自由度があります。

そのため、多少無理でも頑張ってみることは必要でしょう。

引用:大和証券ホームページ:シュミレーション

3-1、月1万円を20年間積み立てをする場合の運用利回りでの違いを見る

次は、見方を変えてみましょう。今現在は、使う資金が多いので、どうしても1万円しか積み立てできない。。という場合を考えましょう。

資金はどうしても月1万円しか作れない。

できれば月1万円を20年間積み立てをする場合の運用の利回りを見たいという人に向けて、シュミレーションをしました。ぜひ参照にしてください。

3-1-1、月1万円のつみたてを20年間した場合:定期預金の運用、3%の運用、5%運用の違い

月1万円のつみたてを定期預金で20年間した場合

240万円です。利息は2411円

月1万円を定期預金に入れたとしても、20年間で利息は、2411円しか増えません。定期なのでリスクはありません。ただしどうせほおっておくのであれば、リスクがあってもリターンを得られるモノに資金を回したほうがいいでしょう。

「つみたてNISA」対象商品で3%の利回りを期待できる商品を選び投資をしたとします。

月1万円を3%で20年間で328万円です。

運用益876,606円です。

定期預金の差は、なんと874195円です。

「つみたてNISA」対象商品で5%の利回りを期待できる商品を選び投資をしたとします。

月1万円を5%で20年間で407万円です。

運用益167万円です。

定期預金の差は、なんと1,672,167円です。

定期で積み立てをする場合との差を見てきました。どうせすぐに使う資金でないのであれば、政府公認の少額投資非課税制度「つみたてNISA」に入れておくのもいいと思います。

3-1-2、月3万円のつみたてを20年間した場合:定期預金の運用、3%の運用、5%運用の違い

つぎに、3万円なら積み立てられるという場合を考えましょう。

次は、万が一あなたが、月3万円位貯蓄できる積み立てできる党のであれば、そうしたほうがいいでしょう。

できるだけ多くの資金を入れるとそれだけ増えます。そのためできれば、月3万円位積立をするといいでしょう。

月3万円のつみたてを定期預金で20年間した場合

720万円です。利息は7234円

20年間積み立てをしても、預けるだけですね。利息は全く増えません。次につみたてNISA投資を見てみましょう。

月3万の積み立てを20年間した場合は、983万円になります。

運用益は、262万円増えます。

定期預金との差は、なんと2,622,583円です。

定期預金に入れるよりは、かなりふえることが言えます。

このぐらいの差があると、投資のだいご味はありますね。ただ、欲を言えばもう少しというところでしょう。

月3万の積み立てを20年間した場合は、1,222万円になります。運用益は、502万円増えます。

定期預金との差は、なんと5,016,539円です。

引用:大和証券ホームページ

以上、色々なパターンで、みてきました。

4、つみたてNISAを今すぐ始める

つみたてNISAの場合は、資金を積み立てをして投資をします。

そのため、相場のタイミングを計る必要は全くありません。

高いところをつかまされるリスクはないのです。

また金額は、100円からの投資ができます。

ということは、今お金がなくてもできるのです。お金がないうちは、100円投資でもいいでしょう。

そして金額もいつでも変更できます。

また「投資商品もいつでも変更できる」のです。

沢山積み立てをしすぎて手元に資金がなくなってしまった場合は、いつでも解約は可能です。

そのため、一刻もはやく、この政府公認の有利な制度を使うべきなのです。

口座開設をして、つみたてNISAのスタイルだけ作ってしまえば、あとは、買ったり、金額を変更したり、売却したりと使い勝手が良いのです。

手元に置いておくよりは、賢い選択でしょう。イデコとの違い

ideCoとの違いを気にされる方がいます。

似て非なる制度です。

両方とも国の制度ではあります。

ただし管轄が違います。

もしidecoの枠があるということであれば、それも申し込まれると良いでしょう。

金融機関によって手数料は異なります。

かなり高いところもありますので、ネット証券などで始めると良いでしょう。

| つみたてNISA | ideco |

| 金融庁 | 厚生労働省 |

| 年間40万円まで | 現在の加入状況で違う上限816,000円 |

| 20年間 | 原則60歳まで、つみたてできる。 |

| 金融庁が決めた158銘柄 | 取扱っている会社が決めている投資信託・保険・預金 |

| 運用益に対して非課税とする | 運用益・所得税・住民税などが非課税。 |

| 解約いつでもできる | 解約は、60歳までできない |

| あくまでも運用 | あくまでも年金 |

| 手数料はかからない | 手数料はかかる |

などの違いがあります。

移管なども可能です。管理人は、色々調べて、SBI証券に移管しました。

4、まとめ

ここでは、40代からの「つみたてNISA」について書いてきました。

40代は、30代に比べ、仕事ではより忙しくなり、プライベートもお金がかかる時期ではあります。

お給料はそれなりに高くなる時期ではありますが、貯蓄はかなり厳しい状況でしょう。

そろそろ将来の老後資金をためる時期としては、是非スタートしていただきたい時ではあります。

ローンや教育費などがかからなくなる時期からのスタートでは、思うように資金もためきれないのが実情でしょう。

できれば、この時期から少し我慢をしてでも貯蓄をスタートするべきです。

「つみたてNISA」は、政府がお墨付きを付けた商品ばかりでそのため、初心者の40代の人でも安心して取り組めます。

まずは、口座開設をするところからはじめましょう。

口座開設できるところも、特徴があります。

あなたに合った金融機関を選んで、一日も早く「つみたてNISAから投資」をスタートさせていただければと思います。