「つみたてNISA投資」を月1万円で考えている人に向けてここでは、話をします。

「つみたてNISA制度」が2018年度からスタートしたのは、

新聞や、ニュース、コマーシャルで知っているけれど、内容もわからないし、「投資」というだけで、何となくハードルが高く感じるということでしょう。

実際どこに行き、どこでそれを始めるのかもわからないということろでしょう。

ここでは、月1万円で「つみたてNISA」をスタートさせて、

「投資」をご理解いただいて、慣れ親しんでいただき、最終的には1万円投資で、1,000万円を目指していただければと思います。

目次

1、つみたてNISAのおさらい

まず、簡単につみたてNISAの制度についてお伝えをします。

つみたてNISAは、2014年度にスタートしたNISA口座の「つみたて版」です。

とても有利な制度です。

たとえば、10万円投資をして2万円の利益を出しました。

受け取れるお金は、税金を差し引いた115937円です。

つみたてNISAの場合は、12万円丸ごと受け取れる制度です。

ただし条件があります。

日本に住む20歳以上の人

年間40万円まで

非課税の期間は20年間

商品は、金融庁があらかじめ選んだ投資信託の中から選ばなければならない。

日本に在住している、要するに税金払っている人だよね!

の人であれば買えます。

ただし有利な制度なので上限は決まっています。

年間40万円までしかダメ!

ただ期間は、20年間大丈夫です。

もしあなたが20歳なら、40歳になるまでOK!、

商品はあらかじめ金融庁が選んだ「投資信託」です。

投資信託は、よくわからない人もいると思うので、次でさら~っと説明しますね。

2、つみたては、金融庁が決めた投資信託だけ買い付け可能です!

上記にも記載しましたが、つみたてNISAは、「投資信託」だけ買い付け可能なんです。

しかも日本に6000本ほどある投資信託の中から、金融庁が「これは20年という長期投資に耐えられる投資信託だから投資をしてもOK!

いいよ!」とGOサインを出した商品だけ買い付け可能なんです。

2-1投資信託とは、どのようなものか?

投資信託とは、簡単に言うと、「投資」を「信じて」「託する」ことです。

つまり、あなたがお金を託して、そのお金でプロが株式や債券などを買って投資をして運用を行うものです。

投資をするときは、どのような商品を、いつ、どれだけ購入するかをすべて自分で判断でおこなわないといけません。

ただ何を買っていいかわからないということがあると思います。

そこで、それらすべての判断をプロにお任せできる商品が投資信託ということになります。

また投資信託のいいところは、あなたのような、たくさんの「投資家」から巨額の資金を集めますので、一人一人は「100円」や「1万円」でもあなたが買えないような、幅広い銘柄をかえることになります。

いわゆる分散をして投資することができます。(分散投資)

たとえば「トヨタ自動車」の株式と、アメリカの「AMAZON」の株式を購入したいとします。両方の株式の合わせた金額が仮に10万円するとします。

あなたは、1万円しか持ち合わせがないので到底購入できません。

それを「投資信託」という形で、1万円出して間接的に持つことができます。

2-2、金融庁が選んだつみたてNISAで購入できる投資信託は、利益の仕組みが隠されている。

日本で購入できるそういった「投資信託」は、6000本ほどあるといわれています。

驚くほど多いですね。

ただし、「つみたてNISA」で購入できる「投資信託」は、金融庁が、ある規定をもうけて162本(2018.10現在)選んでくれています。

その規定は、「20年という長期の積立」「分散投資に適している」投資信託。

1、手数料は、かからない

2、運用するときにかかるコスト(信託報酬)が、安いもの

3、途中でその投資信託が、運用をやめることがないもの

4、分配金(配当のようなもの)が毎月ないもの

5、複雑で、特別な取引などを入れていない、シンプルなもの

上記は、「つみたてNISA」が6000本の中から162本【2018.10現在】選んだ規程です。

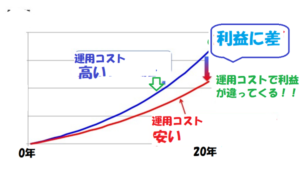

同じ投資信託でも、運用のコストなど安く抑えていたり、手数料はかからないものばかりです。

要するに、投資するあなたが損をしないような内容になっています。

運用コストは、結局利益に上乗せされるとご理解ください。

2-3、預貯金ではないので可能

ただし、世界のいたるところの企業だったり、日本の企業だったりに投資をするので、日々上昇したり、下落したりはします。

あなたが投資をした「10,000円」が、8,000円になることもありますし、12,000円になることもあります。

それはその買った「投資信託」の運用状況によります。

ただし、預貯金に10,000円を入れておいても今の金利水準では、20年経っても「10,000円」は、「10,000円」で変わりません。

であれば、「投資」を「信じて」「託する」ほうが良いといえます。

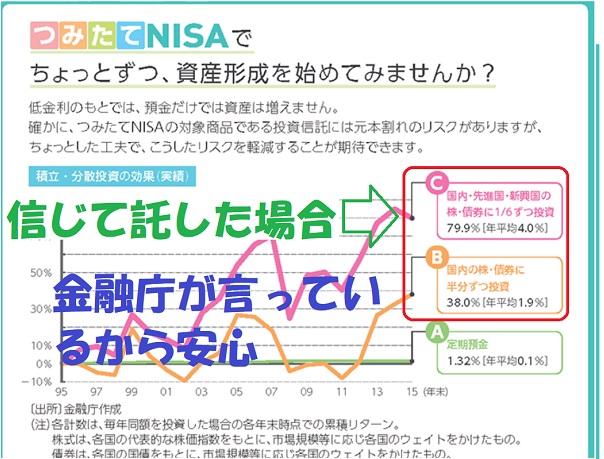

下の図は、金融庁のホームページから抜粋したものです。1995年度から2015年までの定期預金、投資信託の推移です。

定期預金ですと、年率平均0.1%しか増えていません。

投資信託ですと(B、C)上げ下げはありますが、1.9%~4%は増えています。

引用:金融庁ホームページ

これは、過去の実績です。

どうでしょうか?

「つみたてNISA」は、投資商品なので元本は保証ではありません。

しかしながら、過去の実績など見ると明らか定期預金で持つよりは利益が出ているのです。

万が一1万円を貯蓄に回せる資金があるのであれば、「積み立てNISA投資」を始めると良いでしょう。

では、どのくらいの資金をみんなは、「つみたて」に回しているのでしょうか?

3、月々の平均積立金額は、18,540円です。1万円の積み立ては平均よりは少ない

月々の平均積立金額は、18,540円です。

1万円の積み立ては平均よりは少ないです。

ただし何にもやらないよりは少しでもすすめたほうがいいのです。

ただ、積立方法によっては、20年後に大きく資金を増やせるのです。

4、1万円で1,000万円★目指す方法★預金と比較

しかしながら、「つみたてNISA投資」の場合は違います。

以下シュミレーションを見てみましょう。

4-1、月1万円で1,000万円の資金を20年間でためるには、12%の運用利回りがあれば大丈夫!

つみたてNISAなら可能です

月1万円積立を20年間で1000万円にするには、12%の利回りが必要であることがわかります。定期預金では、到底難しいです。

それだけの運用利回りがある「投資信託」ということであれば、可能であることがわかります。

ただし、12%上昇する市場というのは、「つみたてNISA採用銘柄」の中でも、すべてが12%も取れるような商品ではありません。

特に様々な資産・・・たとえば、「日本株式」「日本債券」「世界株式」「世界債券」「日本リート」「世界のリート」「新興国株式」「新興国債券」すべてを購入するような分散されている商品では、難しいでしょう。

「バランス投資」は難しい。

たとえば、あなたが、上記のA投信にお金を1万円預けました。

A投信は、「日本株式」「日本債券」「世界株式」「世界債券」「日本リート」「世界のリート」「新興国株式」「新興国債券」にそれぞれ均等に分散投資します。

日本株式市場が倍になりました。

他の資産はそのままでした。

となりますと、日本株式だけに投資をしていれば、倍になった資産もほかの資産を購入しているので、1/8部分だけしか利益が出ません。

逆に、日本株式市場が半分になりました。

他は変わりません。

といった場合は、1/8部分だけしか損益はでないので、資産は減らずに済むことになります。

「分散投資」は、リスク・リターンが少なくなるのです。

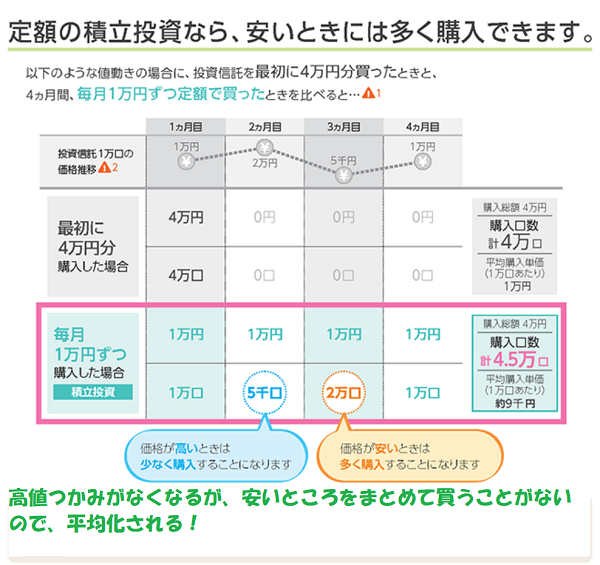

積み立てNISAの場合:ドルコスト平均法という手法 時間分散・・結果・・リスクは下がる、リターンも下がる

市場は、ぶれるので安いところを買えるメリット高いところも購入することになります。

4-2、月1万円で20年後1,000万円は、どういう運用なら12%利回りが可能?

あります。

5、年率12%であれば、インデックス投信でも十分可能

何を買えば、年率12%のパフォーマンスを享受できるのでしょうか?

その前に、つみたてNISA採用銘柄・・・158本の投資信託は、インデックス投信とアクティブ投信というものがあります。

インデックス投資とアクティブ投資の違いについては下記のサイトを参照してみてください。

ここで、簡単にご説明しますと、インデックス投信は、指数に連動した利益を上げる投信。

アクティブ投信は、指数よりも高い利益を上げる投信のことです。

それだけお伝えすると、「じゃあ、アクティブ投信のほうがいいよね?」ってなりますよね。

でも一概には言えないのです。

なぜなら、「インデックス投信」の実績のほうがいい場合もあるからです。

インデックス投信は、指数に連動する利益を上げるために、指数そのものを投資対象としています。

そのため、運用に手間がかかりません。

機械的に、指数を買っていきます。

しかしながら、

「アクティブ投信」というものは、インデックス投信以上のパフォーマンスを上げないといけないので、、、ファンドマネージャーなるものが、

「トヨタの株式が上がりそうだから組み入れて・・日産は、下がりそうだから外して・・・」なんていうことをします。

そのため、それがずばり的中すれば、上昇しますが、ファンドマネージャーが、将来の市場を見誤ると値下がりしてしまうこともあります。

そうすると、指数どおりに買っているインデックスのほうが利益が出る可能性もあるのです。

しかも、ファンドマネージャーなるものが売ったり買ったりするので、その人の人件費などかかり、運用にかかるコストは、インデックス投信よりも高くなります。

・インデックス投信は、基本的には、指数に連動する投資信託なので、利益は、インデックスの上昇率にかかってきます。

・アクティブ投信は、その投信のファンドマネージャーにかかってきます。

管理人は、過去12%以上のパフォーマンスを上げている投資信託をおススメします。

5-1、ニッセイ日経225インデックスファンド

過去20年間を振り返ると、インデックス投資で、12%ぐらいの利回りを出しているものは、あります。

そのかわり、上記で表記した色々な資産に分散されている「バランス投資」ではありません。

1つの市場に特化している「株式型」です。

ニッセイ日経225インデックスファンドというものです。過去10年のパフォーマンスは、年率は21%あります。

5-2、おススメは、<購入・換金手数料なし>ニッセイ日経225インデックスファンンド

おススメしたいのは、

このニッセイ日経225インデックスファンドをマザーファンドとしているで、

<購入・換金手数料なし>ニッセイ日経225インデックスファンンドというものです。

ニッセイ日経225インデックスファンドは、過去のパフォーマンスが、年率21%というとかなり良いパフォーマンスを上げていますが、

さらに新たに設定された<購入・換金手数料なし>シリーズのニッセイ日経225インデックスファンンドで是非1,000万円を目指していただけれ

ばとおもうのです。

コストは何と、0.11772%と安い。

運用内容はニッセイ日経225インデックスファンドと同じであれば、コストが安い分だけ、それ以上のパフォーマンスを期待できます。

6、どこで購入すればよいのか?おススメは、ネット証券

おススメは、ネット証券4社です。

楽天証券、SBI証券、マネックス証券、松井証券です。

それぞれ特徴がありますので、当サイトを参照して検討してみましょう。

7、まとめ

月1万円で「つみたてNISA」をスタートさせて、1,000万円を目指していただきたく解説をさせていただきました。

2018年度からスタートしたこの制度は、利益に対して非課税で、採用された銘柄も手数料はなく、運用中のコストも安いものを選んでいます。

しかも途中で償還になるものはありません。

そのため安心して持てる投資信託ばかりです。

その中でインデックス投信で過去にパフォーマンスを出している「ニッセイ日経225インデックスファンド」は、21%%の利益を出しています。

その投資信託の<購入・換金手数料なし>シリーズのニッセイ日経225インデックスファンドは、さらに利益を享受を期待できます。

あなたの1万円が、日本の企業の明日の発展に一躍かっているということになります。あなたの1万円で日本企業を応援してみてはいかがでしょうか?