花子

花子つみたてNISAの分配金は、もらえるの?毎月分配金は買えるの?

つみたてNISAで、「毎月分配型」はありません。

ただしたまに、分配金が出るものもあります。

決済分配というものです!!再投資と分配金出金を選べます。

目次

毎月分配型なし・決済分配のものは、買える!!

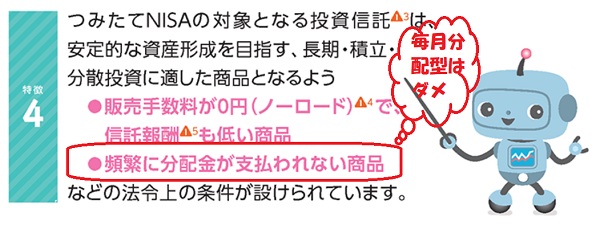

下記は、「つみたてNISA」の投資対象商品の特徴を金融庁がまとめたものです。

そこに、分配頻度が毎月でないことと書かれています。

引用:金融庁ホームページ参照

「つみたてNISA投資で分配金は、もらえるの?」だったり

「毎月分配金の投資信託は、買えるの?」だったり

といった疑問を持つ人はいます。

それは、つみたてNISAで購入できる投資信託が、

限られているのでわかりにくいというところもあるでしょう。

また分配金のこともあまりよくわかっていないという人もいるでしょう。

つみたてNISAで毎月分配金が出るものは購入できません。

また、積み立てNISA自体が、分配金を期待するような「投資」ではないです。

そのため、「つみたてNISAと分配金とは、無縁である」ということが言えます。

ただし、決算時、年数回分配金が出るものもあります。

ここでは、「つみたてNISA」で購入できる投資信託と

「分配金」というものに焦点をあてて解説をさせていただきます。

「分配金」については、基礎的なところも詳しく解説をします。

まず、分配金のおさらいです。

1、分配金とは?仕組みをおさらい

では、まず初めに「分配金」とは?ということろからお伝えをします。

もう知っている人もいると思いますが、確認の意味も込めてお伝えをします。

まず、「分配金」というのは、預貯金の利金とは違います。

分配金とは預貯金とはちがう

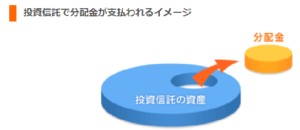

分配金というのは、純資産の中から払い出されるものです。そのため元金部分を削って払うことになります。

引用:ニッセイアセットマネジメント

預貯金は、あくまでも元金部分は保証されます。

下記はそのイメージ図です。

引用:三菱UFJ国際投信

分配金は、どこから支払われるのか

分配金は、上記でもお伝えしましたが、全体の純資産の中から支払われます。

そのため、

「投資信託の分配金」の場合は、

分配金が支払われるとその分、

基準価額が下がります。

分配金が払い出される以上に収益が上がっていれば、

基準価額は上がりますが、

同じ、もしくは下がっている場合は、純資産を食いつぶすことになります。

花子食いつぶされちゃうんだね。意味がない気がするなあーー。

例1、利益が上がった場合

10,500円の基準価額が、運用成果が上がり10,600円に上昇。

そのため100円の分配金を出した後、10,500円になりました。

引用:三菱UFJ国際投信

例2、利益が上がらなかった場合

10,500円の基準価額が、良い収益を得られず10,400円に下落。

そのため100円の分配金を出した後、10,300円

引用:三菱UFJ国際投信

下の図は

よく、たこあしって言葉で表現されますね!!

では次に、その「たこあし」あらため「元本払戻金」について解説します。

花子自分の足を食べちゃうんだね。やっぱり意味がないね!!

普通分配金と元本払戻金(特別分配金)

分配金には、「普通分配金」と「元本払戻金」があります。

例1、の場合は、収益が上がっているので「普通分配金」といいます。

例2、の場合は、収益が上がっていないので元金を削ってしまっています。そのため税金はかかりません。

投資信託には、個別元本という初めに投資信託を購入した時の価額があります。

ただし、例2のような場合は、その初めに買った価額が修正されていきます。

普通分配金

普通分配金の場合は、個別元本・・基準価額はそのままです。

元本払戻金

元本払戻金の場合は、個別元本が修正されて、購入時の基準価額が下がります。

上記は、主に毎月分配型の時の例です。

分配金の払い出しかたは色々ある

分配金の払い出し方には、大きく分けると

毎月分配型

1年決算分配型

などがあります。

毎月分配型の場合は、

上記のように個別元本を取り崩すといったことが、起こりがちです。

次に、

「毎月分配型」と「1年決算分配型」

の違いを見ていきたいと思います。

2、毎月分配型と1年決算分配型

毎月分配型

隔月分配型

年2回決算分配型

年1回決算分配型

などがあります。

ここでは、

代表的な毎月分配型と

年1回決算分配型

をご説明します。

毎月分配型は、長きに渡り人気がありました。

2-1、毎月分配型と1年決算分配型のちがい

おこづかいが入るようで何となくうれしいというのがあるのですね。

実際は、元本から収益を受け取っているので自分のお金を削っているのですが、ようは「たこあし」ですね。

引用:三菱UFJ国際投信

しかしながら、最近は、1年決算型が評価をされつつあります。

分配金をだすところ複利で運用をします。

年一回の決算時に収益が上がった場合分配金を出す可能性があります。

複利でそのまま分配金を払い出さない場合もあります。

引用:三菱UFJ国際投信

2-2、1年決算型は、長期投資には向いている

どちらがいいというのはありません。

毎月分配型がいい場合もあります。

ただし、「投資信託の価額」がどんどん上昇している場合は、

その「投資信託」を買っていくほうがいい複利効果もありますので、

買い増しをするほうがいいでしょう。

下落していく場合は、再投資せずに現金化したほうが良いことにもなります。

「毎月分配型」も

「再投資」

という方法で複利効果を狙うことは可能です。

ただし万が一そうなった場合は、

「1年決算型」に比べて、税金面で損をすることになります。

花子配当金の税金も払わなくてはいけないからだね!!

2-3「毎月分配型」は、税金には注意が必要!!

利益が上がっている場合は、決算ごとに税金がかかるので、一律20.315%の税率がかかります。

(NISA・つみたてNISAは別)税金は、分配金の中から、支払われます。

このため、毎月分配金が支払われる毎月決算型は、再投資したとしても一年決算型より運用面で不利になります。

一年決算型の方が基準価額が上昇傾向にある場合は、運用益が多くなる傾向にあります。

それもあり、つみたてNISAの採用銘柄は、「毎月分配型」はありません。それは、

「長期投資」に毎月分配型は、不向きだからでしょう。

長期的な運用で「資産形成」をめざすなら「1年決算型」の投資信託のほうが魅力はあります。

ここまでは、「分配金」の基礎的なことを解説させていただきました。

「つみたてNISA」のこととは若干ずれましたが、「分配金」の仕組みについては、ご理解していただけたでしょうか?

次に「つみたてNISA」で「分配金」は、どのような位置づけかを見ていきます。

花子たしかに、「つみたてNISA」は、長期で持つこと前提だから、毎月分配は向かないわけだね!!

3、つみたて(積立)NISAは、決算分配型のみ買い付け可能

上記でもありましたが、

「長期投資」の場合は、

「分配金」をもらうよりは

貰わないほうが「資産形成」に有利ということがわかりました。

金融庁が決めている商品が再投資のものは、毎月分配はなし!

つみたてNISAの場合も、同じです。

「長期」「つみたて」に向いていて、また「分散投資」しているものというのをポイントに商品を選んでいます。

そのため、「頻繁に分配金が支払われない商品」に限っています。

引用:金融庁ホームページ

「年1回決算型」ですと、年1回の決算時に収益が上がっていても分配金を出さず収益に上乗せされ複利運用になるものがほとんどです。

ただし例外があるのです。

年1回の決算時に収益が上がっていて、分配金として還元するものも中にはあります。

その場合は、注意が必要になりますので見ていきましょう。

4、決済分配金が出た場合は、再投資よりも分配金出金が良い!

今現在「つみたてNISA採用銘柄(2020・3現在)は、180本」あります。

その中に、「上場投資信託」

「ETF」というものがあります。

その中で3本

配当金が出るものがあります!!

(分配金とは違い、元本を食べる「たこあし」ではありません)

例外は、ETF・分配金ではないが、配当金が受け取れる

例外3本

ETF(上場投資信託)というものがあります。

銘柄は、下記の3本は、

東証に上場しています。

株式取引のように、売り買いをする商品です。

これは、年2回配当金という形で出ます。

これはもちろん非課税で受け取ります。(もちろん非課税)

| ダイワ上場投信-JPX日経400 |

| ダイワ上場投信-トピックス |

| ダイワ上場投信-日経225 |

分配金ではないです。

ここでは、あくまでも「投資信託」の分配金の話をしたいと思います。

そのため除外をします。

続けます。

2020年度に分配金が出たものが、3本ありました。

・のむラップ・ファンド(積極型)の場合

2/18日に決算でしたが、10円

分配金計算方法

1口当たり10円です。

1口を、20,609円とします。40万円保有しているとします。

40万円÷20,609円=19.4口

19.4口×10円=194円 税金分が39円お得

・コモンズ投信30の場合

1/20日決算でしたが250円

分配金計算方法

1口当たり250円です。

1口を、27,974円とします。40万円保有しているとします。

40万円÷27,974円=14口

14口×250円=3,500円 税金分が711円お得

朝日-朝日ライフ 日経平均ファンド(愛称:にぃにぃGo)

決算が、11月なので2019年参照!!

2019年11月15日860円

分配金計算方法

1口当たり860円です。

1口を、8379円とします。40万円保有しているとします。

40万円÷8379円=47口

47口×860円=40420円 税金分が8211円お得

上記のように分配金が出るものもあります。

その場合受け取る場合、

再投資する場合をご説明します。

再投資だけモノももあります。。

4-1分配金を受け取ると非課税で受け取れる

当然のことながら、分配金を受け取ると、上記2本の投資信託のように非課税で受け取れます。これが「つみたてNISA口座」のうれしいところです。

は、1口10円です。通常であれば、8円の受け取りのところ10円もらえます。・コモンズ投信30の場合

は、1口250円です。通常であれば199円の受け取りのところ250円もらえます。

4-2分配金を再投資する場合、40万の枠に気を付ける!

次に再投資をする場合です。

つみたてNISAの場合「枠」に気を付けるように話をしました。枠を超えてしまいますと、非課税のメリットがなくなります。

たとえば・・・

・月3万

・ボーナス2万×2回

40万円の枠をギリギリ使っている

というように枠をギリギリ使っている人は、再投資してしまうと、枠からはみ出てしまった分だけ、課税口座で投資信託の買い付けをします。

たとえば、上記の例でみると、、

「のむラップ・ファンド(積極型)」は、

新たに、課税口座で、194円分の投資信託を購入します。

「コモンズ投信30の場合」も同じです。課税口座で3,500円分の投資信託を買付をします。

課税されても配当をもらえなくなるわけではありません。

損をするわけではありません。

ただ、少額だけ持っているのも気持ち悪い・・という人もいるでしょう。

そうならないためにも、分配金が出るような投信の場合は、

「分配金払い出しコース」「分配金再投資コース」をがあった場合。

「枠」をよく考えて検討しましょう。

分配金受取を選べば、問題ないでしょう!

まとめ

ここでは、「つみたてNISA」で購入できる投資信託と「分配金」というものに焦点をあてて解説をさせていただきました。

分配金には、「毎月分配金」が出るもの、「年1回決算時」に分配金が出るものがあるということがわかりました。

毎月分配型は、元金を切り崩して分配金を出していく特性があるので、長期保有の投資信託には向かないことがわかりました。

そのため「長期」「つみたて」「分散投資」をうたっている「つみたてNISA」では、毎月分配型は選ばれていないと言こともわかりました。

「つみたてNISA」で選べる投資信託は「1年決算分配型」のみです。

ほとんどが、「再投資」です。ただ例外的に「分配金」が出るものもあります。

その「分配金」の受け取り方は、年間の「40万円の枠」を考えながら、「受け取る」「再投資」を決めましょう。

枠をいっぱいいっぱい使っているのであれば、「分配金受け取りコース」を選ぶことが良いでしょう。

「つみたてNISA」は、金融機関1社でしか開設ができません。

そのためあなたにあった金融期間を選ぶべきです。

おススメは、ネット証券4社です。

楽天証券、SBI証券、マネックス証券、松井証券です。

ぜひあなたにあった証券会社を選んでいただくと良いでしょう。