60代で「投資」スタートするのに、「つみたて」ってどうなんだろう?というのが正直あると思います。

「つみたてても短い期間だろうしすぐに使う可能性が高いし」「もうすぐ老後近いしね、お金をためてもね」というところがあると思います。

大丈夫、間に合います。

というよりもすぐに「つみたて」を始めましょう。

現在は、人生100年時代といわれています。

今60歳のあなたは、あと40年あります。

そのためまだまだ先を見据えて「つみたて」をするべきなのです。

ただし、60歳にあった形の「つみたて」をするべきです。

管理人が60代のあなたにおすすめするのは、「いつでも解約」「いつでも金額変更」「いつでも現金化」できる「つみたて」です。その名も「つみたてNISA」です。「つみたてNISA」は、2018年度にスタートした政府の有利な制度です。少しづつつみたてをして、使う時に使う分だけ切り崩して使うという投資でぜひ「トライ」していただきたい制度です。ここでは、60代のあなたが「つみたてNISA」を始めるべきであるということを解説させていただきます。

目次

1、つみたてNISAとは、こんな有利な制度

まず簡単に、つみたてNISA制度についてお話をしたいと思います。

一般NISAのおさらい

つみたてNISAをお伝えする前に、「NISA制度」という制度をお伝えしないといけません。「NISA」とは、2014年度にスタートしました。少額から「投資」を行う人に対して、税制面で有利な制度のことです。年間120万円までの(投資信託・株式)の買い付けまでの利益を非課税にする制度です。この制度は、2023年まで続きます。昔、マル優って制度があったのは、覚えていらっしゃいますか?

その制度の「投資版」みたいな感じで認識していただけるといいと思います。

引用:金融庁ホームページ

「つみたてNISA」は、2014年にスタートしました「一般NISA」の「積立版」です。

制度自体は、「利益に対して非課税」というところは同じですが、金額だったり、年数だったりが違います。

つみたてNISAは、下記の図のように40万円までの買い付けが可能です。同じ少額投資非課税制度でも違いますね。

引用:金融庁ホームページ

つみたてNISAの特徴とNISAの特徴の違い

違いを表にしてみました。

| つみたてNISA | NISA |

| 2037年まで非課税期間(20年間) | 2023年まで(5年館) |

| 金融庁がきめたコスト安、手数料0円の投資信託 | 投資信託・株式 |

| 積立投資のみ | つみたて・一括可能 |

| 年間40万円まで | 年間120万円まで |

つみたてNISAは、初心者60代に向いている理由が盛りだくさん

つみたてNISAが、60代初心者に向いている理由は下記です。

手数料なし

コストやすい

少額つみたてによりリスク軽減

あらかじめ商品を選んでくれている

手数料は、通常3%程度かかるのが普通・つみたてNISAは、0円

下記は、ゴールドマンサックスの「netWINゴールドマン・サックス・インターネット戦略ファンド」という有名な投資信託です。インターネットで有名な企業で構成されています。

たとえば、アップル、アルファベット、アマゾン、フェイスブックなど名だたる企業です。

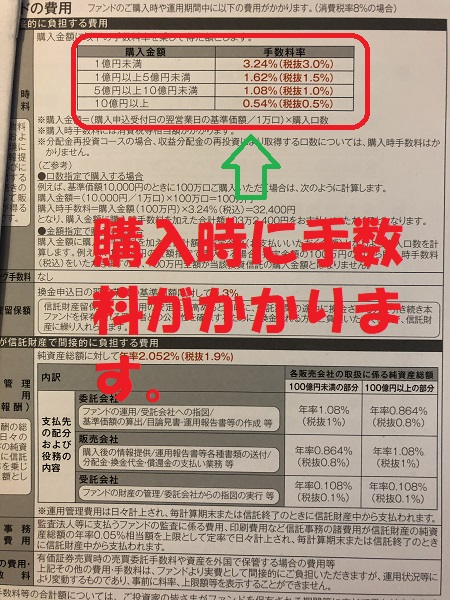

この投資信託ですと入口で手数料がかかります。3.24%かかります。

たとえば:40万円金額を投資しますと約12,960円です。

そうなんです。金融商品は、手数料が結構高いんです!

コストも、通常は結構高いが、つみたてNISAは、安いものを選んでいる

それプラス、投資信託には、運用中に信託報酬というコストがかかります。

この投資信託を例にとりますと、2.52%もかかります。

それと、売却に0.3%もかかります。

たとえば、40万投資をした場合、10,200円かかります。

高いですね。

全部合わせると年間23160円かかることになります。

手数料、売却時にかかるものは、一回ですが、コストは、運用中ずっとかかります。10200円ですね。投資信託は、利益があってもなくてもこれらの資金はかかります。そのためいままでは、「投資信託」は、敬遠されていた経緯もあります。

それを払拭したのがこの制度といえます。

少額つみたてによりリスク軽減できる。

「年間40万円までの買付利用」が上限です。月に換算すると33,333円まで買い付けが可能です。

一括で投資をするよりは、リスクは軽減できます。

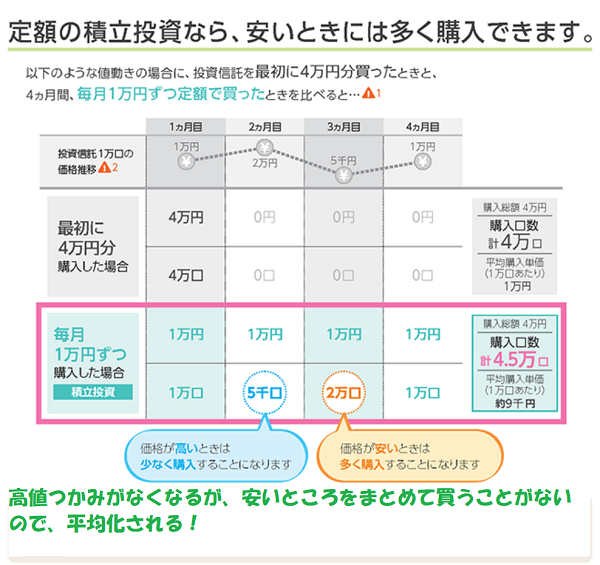

下記の図を参照してください。

価額は、毎日推移します。そのため1月と2月と3月と4月の価額はそれぞれ違います。

毎月購入することにより、買い付けの価額が平均化されます。

たとえば、下記ですと3か月目に価格が安くなっているのでその時に一括投資で購入することができれば一番儲けが多いということになります。

しかしながらそれを当てるのは、容易ではありません。

そのため、毎月いくらを購入するということを決めて、上昇しても下落しても買うということをします。そのため価格を平均的にとらえることができるのです。ドルコスト平均法という手法です。

ドルコスト平均法

引用:金融庁ホームページ

商品は、金融庁がチョイスした中から選ぶので簡単・安心

上記でもお伝えしましたが、商品はあらかじめ金融庁が用意した162本(2018.11現在)の中から選ぶことになるので初心者の人でも簡単で安心です。

日本には、6000本ほどの投資信託がありますが、そのなかのわずか、2%程度にしぼってくれています。手数料が0円、運用コストが安いということと「長期」「つみたて」「分散投資」というキーワードにそって厳選して選んでくれています。

2、金融機関がおすすめする商品は、普通は手数料が高い

60代は、退職金や、長年掛けていた保険などの満期金など一括で受け取れる資金があると思います。その資金は、まず銀行にプールされます。

おそらくその銀行から、プールされた資金目当てに「今後の資産運用の相談」といって電話が入るでしょう。「銀行から電話きたから、資産運用の相談をしないと・・・」などというのは甘いです。その銀行の目当ては、あなたの持っているまとまった資金です。そのまとまった資金を、いずれは手数料の高いリスク資産に変えて短期的に動かして手数料をいただくことを目指しています。だれもあなたのお金のことを親身に心配してくれる人はいません。

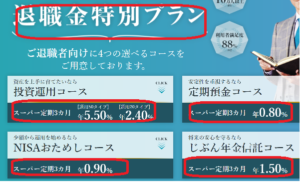

金融機関は、あなたのまとまった資金を狙っています

また、他の金融機関からもあなたの財産目当てにいわゆる「ニンジン」をぶら下げてやってきます。「ニンジン」とは、「高い金利」のことで

す。

たとえばそれが、「0.8%3か月の特別な定期」だとしたら、3か月後に必ず「対面で手続き」といったおまけがつきます。

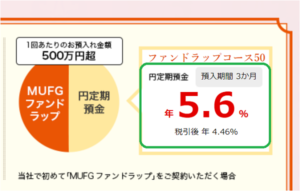

また「3か月5.6%」と驚異なほど高い定期預金の金利につい契約を考えると、半分を「ファンドラップ」という投資信託に入れないとだめだったりします。

特別室のような部屋に通されて、お茶などいただき、偉い人もやってきて、中々断れない雰囲気になり契約してしまったといった人は多いです。

もし、あなたが、普通預金に「退職金」「まとまった保険の満期金」などがあった場合は、気を付けましょう。

たとえば、あなたがその資金を、当面の間使わないというのであっても対面の銀行・対面の証券会社などで購入するのは、十分検討することが必要です。

ネットなどで募集している7%以上の高利回りの商品などは、避けるべき

また、インターネットで、あなた自身がしらない会社の「資産運用」なども注意が必要です。

そういう「資産運用」は、セミナーなど開催してその場の雰囲気で購入させる、もしくは入会させるような手法を使いますが、一旦持ち帰りその場で即決しないことです。また会社をよく調べることが大切です。

中には、悪徳商法で退職金をすべて奪われてしまうケースも多いのです。

途中元金を保証して換金できない商品、一括投資に回すのは、やめておいたほうが無難です。

マンション投資、海外不動産投資、などなど契約をしてしまった場合は、お金が戻らないケースがほとんどです。

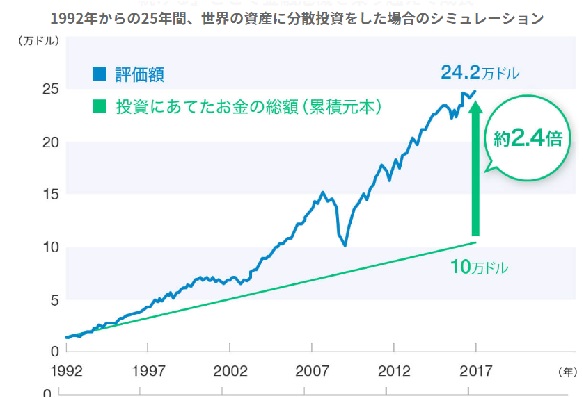

1,000万円のまとまった資金があった場合でも一括投資は避けるべき

上記のドルコスト平均法でもお伝えしましたが、万が一あなたが、1,000万円以上のまとまった資金があった場合でも、一括投資は辞めることがベストです。

1,000万円を細分化させて、管理するべきです。金融機関には、「お金は使う。お金はない」と伝えるべきです。それと「もう電話は結構です。必要な時は電話します」と伝えるようにしましょう。そういえば、当面は電話はないでしょう。

あなた自身のお金は、あなた自信にしか守れない

結局自分の資金を守れるのは自分だけです。それだけは、確かです。あなたが、汗水たらして血のにじむような努力をされて稼いだお金をみすみす金融機関の思い通りの餌食になることはないのです。

その点、つみたてNISAは、少し違います。

店頭などで接する金融機関の人は、積極的にはすすめません。なぜならば、「銀行」や「証券会社」が儲かる商品ではないからです。

つみたてNISAは、金融庁があらかじめ商品を選んでくれている「投資」

つみたてNISAは、あらかじめ金融庁が、金融機関の儲けではなく、「投資家=あなた」の利益を享受できるものを選んでくれています。

上記でご説明しましたが、「長期」「つみたて」「分散投資」に適している商品で、手数料0円、運用コストが安いものに限られている商品です。

引用:ウエルスナビホームページ

つみたてNISAが、60代にも向いている理由は、換金性

また、まとまった資金を一括で入金するわけではないので、相場を読まなくても大丈夫です。

またとりわけ、向いていると思われるところが、換金性でしょう。

いつでも換金できます。現役世代と違い、まとまった資金を使う時は、貯蓄を切り崩して使う可能性があります。たとえば、旅行だったり、孫へのお祝いだったりといったイベントです。

その資金を、調達するのにすぐに換金できない、換金できるけれど損をしてしまうといったような場合は、お金がないということになります。

つみたてNISAは、そういったイベントなどのために使うこともできます。

万が一、つみたてNISAの積立金が、マイナスの場合は、そこから出すことは、避け、他の預貯金を使うといいでしょう。

金額的に、すべての資金をこの「つみたてNISA」の投資にしているわけではないと思います。そのため他の預金から充当すると多でしょう。

つみたてNISAは、途中で金額も変更できる

つみたてNISAでの「投資金額」は途中で金額変更も可能です。月々3万円を1万円にしたり、2万円にしたり、その時々で変更できます。

資金がない時は、わずか100円の積み立てでつないでも大丈夫、むりして積立投資する必要もありません。あくまでも余力でやることが必要です。特にあなたは、60代ですので大きく貯蓄をする年齢でもありません。

つみたてNISAの商品もいつでも変更が可能

つみたてNISAは、商品はいつでも可能です。それも覚えておきましょう。

60代のあなたが、つみたてNISAで選ぶ商品は、コレ!

出来れば「バランス投資」債券など入っているタイプのものを選ぶと良いでしょう。

「いや、自分は相場などをよくわかっている」という人であれば、やぶさかではないですが、もしあなたが初心者というのであれば、「ダイワ・バランス30」などの安定資産を是非購入しておくと良いでしょう。

60代のあなたが、つみたてNISAで商品を購入した場合、換金するのは利益が出た時

今あなたが、60歳だとしたら、つみたてNISAが使える非課税期間が終わるのが、20年後80歳です。その時までに、どこかで換金したすることも考えましょう。利益が出たら、途中解約で現金化をこまめにすることもよいでしょう。

使いながら増やすイメージで考えていただければと思います。

人生100年時代といわれています。万が一、必要な時は、定期預金などとみくらべながら、利益が出ている場合は、途中解約、部分解約も可能ですので、使う分だけ解約しましょう。

もし途中で、あなたが死亡してしまった場合は、相続であなたの家族が受け取ることになります。ただしその際は、「非課税」は使えません。

まとめ

ここでは、60代のあなたでも、つみたてNISA投資は、間に合うかということを見てきました。60代は、まとまった資金が入ってきますが、その中の一部は「投資」に充てると良いでしょう。特につみたてNISAは、おススメです。金融庁があらかじめ選んでくれている中から選択するので安心感があります。退職金などが入ると、金融機関や、いろいろな投資話を持ち掛けて来られますが、簡単に乗らないようにしましょう。

おそらくほとんどが損になる話です。もしあなたが投資を考えるのであれば、まず「つみたてNISA」で少額投資でなれて、徐々に広げていくことをおススメします。つみたてNISA投資をすることで少しは、「投資」に親しむことができます。まず「つみたてNISA投資」からスタートしましょう。「つみたてNISA投資」を始めるのに証券会社に手続きが必要です。

100円から投資をスタートできるのは、楽天証券、SBI証券、マネックス証券、松井証券の4証券です。あなたにあう証券会社を選びましょう。