今20代のあなたは

、仕事のことや、

結婚など

将来のことについて

真剣に考えなくてはいけない時期ではあると思います。

その選択によっては、

全く別の人生が

待ち受ける可能性も

あるので

慎重にならざるを得ませんね。

ただし、

「お金」については、どの選択をしても必要なものです。

結婚するとしても、

仕事を辞めて

独立するとしても、

車を買うことも・・。

すべてに「お金」はかかわってきます。

しかしながら、

今ある「お金」はなかなか増えない現実があります。

「仮想通貨」や「FX」で儲ける?というのは、「リスク」が大きすぎます。

なけなしの大切な「お金」だと思いますので「損」は絶対にしたくないでしょう。

そこで20代のあなたにチャレンジしてほしい「投資法」があります。

それが「つみたてNISA」です。

この方法は、政府が制度として導入した有利な制度なので「仮想通貨」や「FX」のようなリスクの大きなものではありません。

確実な方法です。

ここでは、20代のあなたがチャレンジするのにふさわしいおすすめの投資法「つみたてNISA」について解説します。

どのような商品があるかも最後掲載します。

目次

1-1、NISA制度ってどのような制度?おさらい・・

そもそも、「NISA」ってどんな制度でしょう?少しおさらいをします。

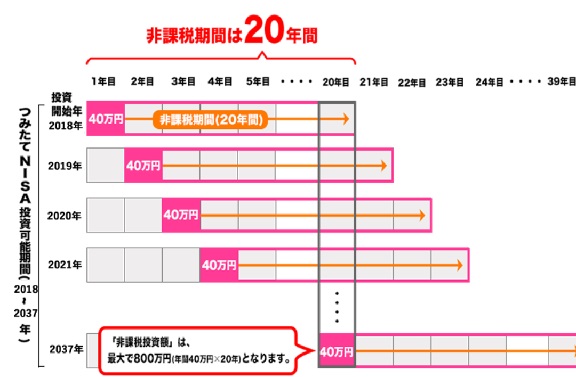

「NISA」は、2014年度スタートしました、制度のことです。

「少額投資非課税制度(しょうがくとうしひかぜいせいど)」というものです。

読んで字のごとくですが、年間の投資額は、120万と「少額」の「投資」までです。

その投資で、利益が出た場合は、「非課税」つまり税金を免除するという制度です。

1-2、積み立てNISA制度とは?

ここでおススメしたいのは、その「つみたて版」です。

別の規則がありますのでここでまず、NISAとの違いをひょうにまとめてみましょう。

| 制度 | つみたてNISA | NISA |

| 金額 | 年間40万円まで | 年間120万円まで |

| 期間 | 2018年~2037年まで | 2014年~2023年まで |

| 投資商品 | 金融庁が決めた投資信託・ETF | 投資信託・株式・ETF |

| 買付の方法 | つみたてのみ | 一括・つみたて |

| 利益・配当に対して非課税 | 〇 | 〇 |

| いつでも解約 | 〇 | 〇 |

| どちらか一つを選択 | 〇 | 〇 |

| 利用年齢 | 20歳以上 | 20歳以上 |

つみたてNISAを図にするとこんな感じ

引用:金融庁ホームページ

色々違いがあります。

ただこれでは、なぜ「つみたてNISA」が「投資」とは無縁の20代のあなたにふさわしいのかわかりませんね。

なぜ20代の運用初心者のあなたにふさわしいのかをまずお伝えをします。

2、20代でつみたてNISA(投資)をスタートする理由

20代でなぜ「つみたてNISA」をスタートさせるべきか考えてみましょう。

結論から申し上げると「つみたてNISA」は、今すぐでも始めるべきです。

1、金融庁が商品を選んでくれいている。

2、「つみたて」という手法で時間分散しリスク軽減し、ほったらかしができる

3、まとまったお金がなくてもはじめられる

4、30代、40代は、お金をなかなか貯められない

1、金融庁が商品を選んでくれいている

あらかじめ金融庁が投資商品を選んでくれています。

これは、安心感があります。

日本には、「投資信託」は約6,000本あるといわれています。

それ以外にも、

個別の日本の株式、ETF、海外の株式、ETF、金、商品など日本に金融商品は数多くあります。

それこそ「仮想通貨」「FX」といった取引もあります。

その中で、「投資信託」またその中で金融庁が、165本(2019.9現在)選んでくれています。

引用:SBI証券ホームページ

選ぶ基準として・・・以下の基準を設けています。

・「長期投資」「積立」「分散投資」に適している投資信託

・販売の手数料は0円のモノ(ノーロード)

・信託報酬(運用コスト)は、安いもの

・信託契約期間が20年以上

・分配金がないもの

・複雑な取引の仕組みなどなくわかりやすいもの

投資信託は、

ややもすると

販売会社や、運用会社が儲かるような仕組みがあるものもあります。

その仕組みに関してはブラックボックスで目に見えないところで色々操作されてしまっているようなイメージでした。

そういうところを払拭するような投資信託を選んでくれています。

20代のあなたは、今までそれほど「投資」に親しんではいないと思います。

そのため、いきなり「株式市場」に参戦するのは非常にリスキーです。

「株式市場」は世界中の怪物であるプロの投資家、機関投資家が渦巻いています。

そこで「投資信託」という「上場している株式・債券」などをパッケージした商品を購入することが良いとは思います。

ただしこの「投資信託」も手数料や、運用のコストが高いものも散見されます。

そのため金融庁が、初心者向きで上記のスタンスで選んだ商品162本を用意してくれているのです。

金融庁が、「これは安心してもてますよ」といってくれているようなものです。「安心できます」

2、「つみたて」という手法で時間分散し、リスク軽減し、ほったらかしができる

2つ目は、「つみたて」という手法で時間分散し、リスク軽減し、ほったらかしができるということです。

つまり、購入する「投資信託」を購入した後はほったらかしで大丈夫ということです。

どういうことかというと、毎月決まった金額(変更可能)を勝手に口座から引き落としなどをしてくれます。

市場のチェックや、株価などのチェックは特にする必要はありません。

なぜなら、「つみたて」という手法を使っているからということになります。

価額の変動はあるのですが、毎回決まった金額を買っていくので下がった場合は、安い価額で、上がったときは高い価額で購入します。

そうすることで、価額の平均化が行われリスクを抑える働きを勝手にしてくれるのです。

「ドルコスト平均法」というものです。

下記の図は、1月から12月の「投資信託」の価額の推移表です。

たとえば、9月に5000円とかなり値下がっています。

この時にまとめて40万円を投資をすれば、一番安く購入できるというわけです。

また、2月に40万をまとめて投入してしまうとそんですよね。

ただしそれは、だれにもわからないのです。

「つみたて」の場合は、はじめから、最後まで買い続けるので、価額を平均化することができます。

結局12月の段階で、9316円で購入していることになります。

これが、初心者向きの「ほったらかし」手法です。

3、まとまったお金がなくてもできる

まとまったお金がなくても大丈夫です。

「投資」というとまとまったお金が必要なイメージがあります。

そのため、中々ハードルが高いのではないでしょうか?

「つみたてNISA」は、その名の通り、「つみたて」なのでまとまった資金は必要ありません。

4、30代、40代は、お金をなかなか貯められない。始めるのは「今でしょ!」

最後に言えることは、今が貯めどきということです。

重要なライフイベントである

「結婚」「子育て」「住宅購入」「教育費」などお金のかかるイベントは、

30代、40代がほとんどをしめています。

そのため「差」を付けるのであれば、少額からでも「20代」である今始めるべきなのです。

引用:楽天ホームページ流用

3、つみたてNISAのデメリット

下記の2つのデメリットがあるでしょう。

デメリット

1、タイミングを計れない

2、少額しかできない

1、タイミングを計れない

タイミングを計れないというのがあります。一番やすいところで一括で投資をしたいということでしょう。ただしこれは、なかなか難しいです。上記でもお伝えしましたが、プロでさえ外すことが多々ありますので、素人はなかなか相場をあてることはできません。

2、少額しかできない

利益に対しての税金がかからないという有利な制度なので、20年間投資期間はありますが、40万円までという規制があります。これは、お金が有り余っている人にとってはデメリットでしょう。

余談にはなりますが、、ただ、万が一資金がある人は、「NISA」口座でなくても「つみたて」はできますので、「積立投資」をするといいでしょう。

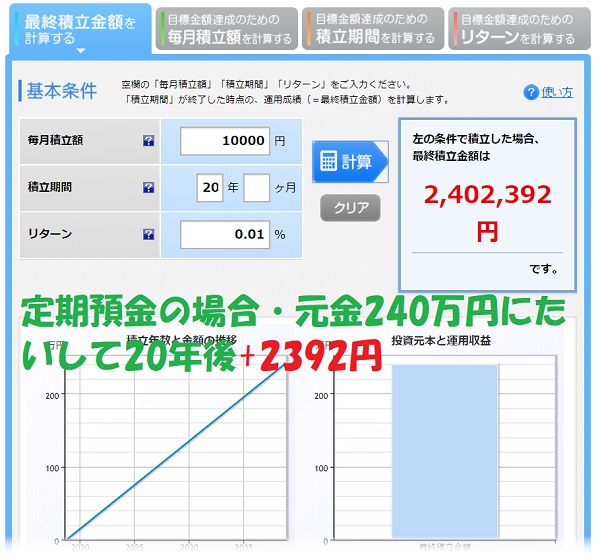

3、具体的に1万円・積み立てた場合、つみたて定期・3%・5%・10%投資の差

具体的にみてみましょう。

まず定期預金ですと2,392円金利が付きます。

72の法則というのがあります

72÷金利(%)=投資期間(年数)

例えば、

元本100万円を、年利0.01%で運用した場合、

倍の200万円にするのに、、

約7200年(=72÷0.01)の投資期間がかかる。

一方、年利3%で運用した場合には、、

約24年(=72÷3)ですむ。

3%運用だと883,020円運用益があります。

5%運用だと1,710,337円運用益があります。

10%運用だと5,193,688円運用益があります。

1万円「つみたて」をした場合:20年後の結果

定期 2,402,392円

3% 3,283,020円

5% 4,110,337円

10%7,593,688円

という結果でした。

多少のリスクはあるけれど、「つみたて定期」より「つみたて投資」でしょう!!

4、ところでどんな商品があるのでしょうか?

選び方1、大きく分けると、インデックス投信、アクティブ投信があります。

インデックス投信・・・「指数」例えば日経225だったり、TOPIXだったり、といった「指数」に連動する商品です。

アクティブ投信・・・「指数」以上のパフォーマンスを目指してファンドマネージャーが、運用する商品です。

その他に、ETFといって上場している投資信託も3本あります。

ただし、これはあまりお勧めしませんので除外します。

インデックス投信は、指数と同じように動くので、コストが安いものを選ぶと良いです。

アクティブ投信は、今までの運用実績がいいものを選ぶとよいです。

選び方2、20代は、まだ就労期間が長いのでリスクを取る商品でOK・・株式投資

投資商品は、

大きく分けると「債券運用」「株式運用」安定的なのは、「債券運用」ですが、積極運用の「株式運用」でいいと思います。

市場は、日本市場、世界市場、新興国市場、米国市場があります。

新興国市場が一番リスクが高いです。

ただし一番リターンを期待できる可能性もあります。

日本株式市場も、米国市場が良くならないと上昇は厳しいです。

そのため、新興国市場を含めた「世界株式市場」を選ぶといいです。

また「米国市場」も魅力的です。

164本(2019.9)の投資信託で、ランダムに選びたいと思います。

管理人推薦・・20代がつみたてNISAで投資をする投資信託を選びました。

インデックス投資

日本株式

日本株式では、コストが一番安い2本を選びました。

指数は、「TOPIX」です。

ニッセイTOPIXインデックスファンド・<購入・換金手数料なし>

eMAXIS Slim 国内株式(TOPIX)

先進国株式

先進国株式からは、やはりコストが安いこの3本、、という指数です。

eMAXIS Slim 先進国株式インデックス・・MSCIコクサイ・インデックス

SBI・先進国株式インデックス・ファンド・・FTSEディベロップド・オールキャップ・インデックス

〈購入・換金手数料なし〉ニッセイ外国株式インデックスファンド・・MSCIコクサイ・インデックス

新興国株式

eMAXIS Slim 新興国株式インデックス・・・MSCIエマージング・マーケット・

米国株式

楽天・全米株式インデックス・ファンド・・CRSP USトータル・マーケット・インデックス

eMAXIS Slim 米国株式(S&P500)・・S&P500インデックス

全世界株式

楽天・全世界株式インデックス・ファンド・・・ FTSEグローバル・オールキャップ・インデックス

アクティブ投信

EXE-iグローバル中小型株式ファンド・・・FTSEグローバル スモール・キャップ インデックス

世界経済インデックスファンド

ひふみプラス

上記を組み合わせて購入するのもいいでしょう

100円から投資を始めることができるネット証券がありので、すべて購入してもいいと思います。

ポートフォリオ提案1・・リスク中

日本株式

ひふみプラスは、日本株式です。

若干日本株式が、多めです。新興国は、今後20年間の成長などを勘案して15%入れています。

日本株式が、(ひふみプラスが20%)40%

先進国株式 20%

新興国株式15%

世界株式25%

ポートフォリオ提案2・・リスク中

ここでは、アクティブファンドは、8資産に分散されている世界経済インデックスを入れました。

この投資信託は、日本の割合が少なく、比較的新興国を多めに入れてある投資信託になります。

そのため、インデックス投信は、先進国株式を5割とバランスをとります。

先進国株式を50%

世界株式を25%

世界経済インデックス25%

ポートフォリオ提案3・・リスク大

経済の成長は、やはり、米国です。

今後もそれ以上の国が世界で出てこない限りは、米国株式を中心に持つのでいいと思います。

新興国市場が今後台頭してくる可能性もあるので、新興国株式も少し多めに入れます。

EXE-I グローバル中小型株式は、世界の中小型株式大型よりもリスクは高い。

成長期待を込めて入れます。

米国株式50%

EXE-I グローバル中小型株式 25%

新興国株式15%

日本株式10%

上記以外にも、たくさん運用商品はあります。1つの投資信託を100円から購入することができますので、もちろん全部を購入することもできます。(管理が大変にはなりますが・・)

上記でもお伝えしましたが、

金融庁があらかじめ「長期」「積立」「分散投資」にふさわしい商品を選んでくれています。

そのため基本的には、ハズレなしです。

5、100円から、購入できる金融機関は、ネット証券4社に限る!

上記の投資信託を、どこで買えばいいのでしょうか?

特に100円から購入できる会社は、4社にかぎられます。

また、その4社は

「使いやすい」

「わかりやすい」

など何をとっても優位です。

SBI証券、楽天証券、マネックス証券、松井証券の4社です。

まとめ

ここでは、20代の人は積み立てをスタートするのに最適な時期であることをお伝えをしました。

ただし、定期預金では、

全く増えないので、

政府の有利な制度「つみたてNISA」を使い複利効果を狙うべきこともお伝えをしました。

政府公認ではあるので、その中でリスクをとっていくのはある意味おすすめではあります。

1日でも早くスタートして、資産形成をしていただければと思います。