なぜ今投資なのでしょうか?

もうすぐ60代、定年退職も近づいているあなたは、今後の充実したセカンドライフを手にするためにどのように生きればいいか考えることもあるでしょう。

以前は、日本人の平均寿命もそれほど長くはなく、年金制度も社会保障制度も十分でした。

しかしながら、今現在は、「人生100年」といわれています。あなたが50代であれば、まだ折り返し地点にたったばかりです。

たとえば60歳で定年を迎えたとしますと、セカンドライフは、あと40年あることになります。

今、あなたは老後どのようにしてお金のことを考えていけばよいのでしょうか?

ここでは、今現在、あなたを取り巻く環境を踏まえて、今後どのように投資をしていけばよいのか考えてみましょう。

目次

老後生活費用が足りない

セカンドライフには、一般的にどのくらいの資金が必要でしょうか?

人によってさまざまではあると思いますが、平均的なところを見てみましょう。

ゆとりある老後の生活費は、約35万円/月といわれています。

一般的な夫婦2人の定年後必要な資金総額は

①夫婦2人期間:約35万×12か月×24年=約1億80万円

②配偶者1人期間:約25万×12か月×9年=約2,700万円

定年後の生活費総額目安は、①約1億80万円+②約2,700万円=約1億2,780万円といわれています。

引用:厚生労働省「平成27年簡易生命表」、(公財)生命保険文化センター「平成28年度生活保障に関する調査」夫60歳、妻55歳、妻1人期間生活費70%)試算

上記は、あくまでも平均値ではあります。

これだけのお金が、必要になるのは意外ですね。

しかし、国の制度はあてにできないといった現状があるため、今現在の年金制度で全てカバーすることは難しくなってきています。

年金制度が崩壊ってホント?

現在はあてにならないといわれている年金制度ですが、今の年金制度が確立するまで、いくつかの改定を経てきました。当初はサラリーマンのための年金としてスタートしましたが、国民みんなが受け取れる年金制度として確立したのは昭和36年です。

その当時は日本人の平均寿命は男性も女性も60代であったため、定年退職後年金を受け取れる期間は、今ほど⾧くはありませんでした。そのため定年退職後年金を受け取れる期間は、今ほど長くはありませんでした。

今の年金制度は

ところが、現在の年金制度は、どうでしょうか。

現在の年金制度の問題点は、大きく分けると2つあります。

医学の進歩により長生きする高齢者が増えた事による年金基金の減少

人口の減少による年金基金の減少

日本は世界的に見ても長寿国

日本人の平均寿命は男性80歳、女性は87歳です。

しかし、働きざかりの人口が、益々少なくなる現状があります。

公的年金も以前は、60歳から受け取ることができましたが、年金の支給開始年齢は、段階的に1歳ずつ引き上げられ最終的には65歳になるまで年金は支給されなくなります。

最近は、70歳まで受け取りを先送りした場合の受取額の上乗せなどの法案も具体化してきております。

受け取る額も少なくなってきている上、受け取りも先送りしなければならない状況です。

年金制度は、今後益々支える人口が少なくなります。そのため、あなたが定年退職後受け取る年金は、あてにならない可能性があるのです。

引用:国立社会保障・人口問題研究所「日本の将来推計人口」(平成29年推計)

では老後資金は、今からコツコツと貯蓄だけしていればよいのでしょうか?

今現在の定期預金の金利を見る前に、2016年度に導入されたマイナス金利を見てみましょう。定期預金の金利は、日銀の政策により決まってくるからです。

日銀のはマイナス金利政策を実行している

日本銀行は、経済を活性化するために2013年から大規模な金融緩和を行っています。

金融緩和とは、簡単に言いますと世の中のお金が回るようにすることにより、経済が活性化する政策のことです。

その一環で2016年2月、日本銀行は、マイナス金利を導入しました。

銀行は、融資額によって日本銀行の当座預金に預けなければなりませんが、今までは、決まった額を超えて預けた場合はその金額に対して、日本銀行は銀行に利息をつけていました。

しかしながら、2016年2月からは、銀行は決まった額を超えて預けた場合は、その金額に対して利息を払わなければならなくなりました。だから、銀行はお金を一定額以上日本銀行に預けると、お金が減ってしまうことになるので避けざるを得ません。

単純に言うと、マイナス金利とは、銀行が日本銀行にお金を預けると、0.1%の金利を払わないといけないといったなんとも理解しがたい内容のものです。

すると銀行は、日銀に資金を預けると利息を取られるので、日銀に資金を預けることはやめて、融資などにお金を回すようになるでしょう。

そうなれば、その資金が、企業やわれわれ個人にお金が回り、結果的に経済が活性化してデフレ脱却につながることが期待できるのではないかということがあるのです。要するに、マイナス金利の導入により、景気がどんどん良くなる方向にいくのではないかということです。

マイナス金利を導入する前の、定期預金の金利は、0.1%ぐらいはつきましたが、今現在は、0.01%程度です。

デフレで物価が上がらないと給与も上がらない。そんな状況がずっと続いていました。

しかしながら、日本銀行による金融緩和の一環で徐々に景気は良くなりはじめてはいます。

ただし2%程度のインフレになるまでは、金融緩和を引き続き行うということなので、金利上昇までまだもう少し時間がかかりそうです。しばらくマイナス金利は続くでしょう。

低金利時代が続く

下の表は、定期預金の金利の状況です。

ここ30年の定期預金の金利は、1990年を直近の頂点に徐々に低迷していて、1999年ぐらいからずっと金利は低くなっています。

たとえば100万円を1年間銀行に預けたとします。

1990年代であれば、7%ぐらいの金利が付きましたので、一年間70,000円は利息が付きました。

それをまた再度107万で預けて福利運用すると大体10年で96万円ぐらいの金利が付きました。つまり10年で約2倍に元金が増えました。

しかしながら今現在はどうでしょうか?

日銀のマイナス金利導入により、それに連動し定期預金の金利も一段下がりました。

例えば、1年間の金利は0.1%→0.01%引き下げられました。

100万円を1年間銀行に預けたとします。

現在では、0.01%ぐらいの金利が付きますので、一年間100円の利息しか付きません。

それをまた再度1,000,100円で預けて福利運用すると大体10年で1,000円ぐらいの金利しか付きません。しかもそこから20.315%の税金が取られます。

定期預金に預けても全く増えないという現状があります。コツコツと貯金していただけでは、老後資金は補えないということがわかります。

物価の問題あり

問題は、預金の金利だけではありません。

物価上昇も将来のお金が不足してしまうことに拍車をかけています。

日銀が掲げているインフレターゲット2%があります。インフレターゲットとは、日本銀行が物価の安定目標を定め、金融政策を行うための政策運営の枠組みのことです。

そのためそれに向けて金融緩和を行って2%のインフレを目指しています。まだまだインフレ2%には程遠い状況ではありますが、少しずつインフレに近づいてきているのは事実です。

下の図は、2010年と2017年度の食料品の値段です。

| 2010年度 | 2017年度 | |

| 小麦粉 | 224円 | 398円 |

| 豚肉 | 173円 | 292円 |

| さんま | 76円 | 298円 |

| チーズ | 277円 | 430円 |

2010年度から比べると、かなり価格が上昇しているのがわかります。引用:総務省 小売り物価統計調査

インフレターゲット2%にはまだ届きませんが、あなたが口にする身近な食料品などの価格の上昇しています。

現金預金で持つリスクはモノの値段の上昇?

例えば日銀の政策通り2%のインフレになりモノの値段が上がったとします。

5年後、どのようになっているでしょうか?

今100万円で買えるものは、年率2%で5年間とした場合、複利計算しますと1,104,080円出さないと買えません。

100万円を定期預金に5年間預けていた場合はどうでしょうか?

年率0.01%で5年間なので1,000,500円です。

モノの値段100万円→1,104,080円

定期預金 100万円→1,000,500円

その差額103,580円です。

今100万円のモノは、将来は1,104,080円出さないと買えなくなります。

要するに、物価変動による実質資産価値の目減り現象ということになります。

万が一2%のインフレになった場合、今現在の100万円の価値は、5年後には、896,420円になってしまうことになります。

10年経過した場合はどうでしょうか?

モノの値段は、1,218,994円になります。

定期預金ですと、1,001,000円にしかなりません。

その差217,994円です。

2%のインフレによる10年後のお金の価値は、782,006円ということになります。

預貯金でもつということが、お金の目減りにつながることがわかります。

つまり、100万円は、100万円でも、価値としては、78万程度の価値しかなくなる可能性があるということです。

貯蓄から投資への流れ

政府は、財政の問題もあり「貯蓄から投資へ」というスローガンを2000年ころに打ち出しました。

日本人は、他の国と比べると貯蓄大国でなかなか投資は慣れていません。

これほどまでに低金利にもかかわらず、定期預金に預けている人が大多数です。

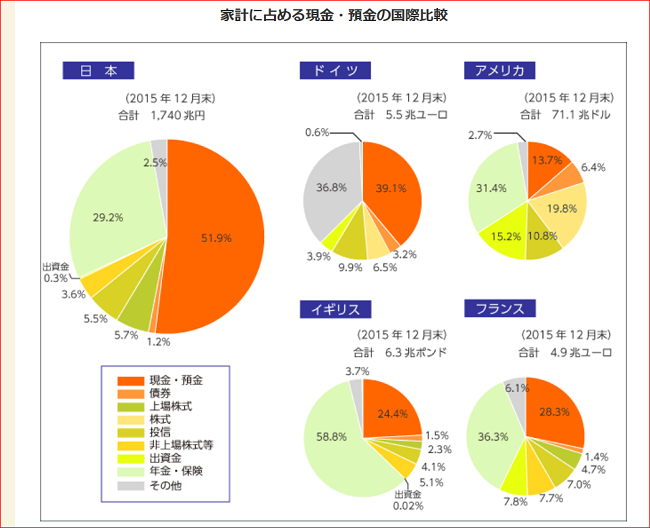

日本の現在の預金残高は1000兆円あるといわれています。これは上のグラフで「現金・預金」の51.9%にあたり、他の先進国と比べても多いことがわかります。

政府は、その日本人の預貯金の1%でもいいので貯蓄から投資へ向かわせることができれば、デフレ脱却し、程よいインフレで景気が良くなると考えられています。

物価上昇する前までは、お金の価値は変わらなかったので預貯金で良かったのかもしれませんが、これからインフレになるということであれば、100円のものが、102円出さなければ買えません。また、消費税も2019年10月以降は10%になるということがほぼ決まっています。

あなたがもし今現在100万円のお金があったとすると、10年後にその100万円の価値は上でものべたとおり78万円の価値しかないことになります。お金の目減りです。それをどのようにして防げばいいのでしょう?

みすみす低金利の定期預金に預けますか?多少のリスクはあっても還元率が高い投資をしますか?

それとも、モノを買いますか?

答えは、無理ない投資です。

これからの時代を生き抜くためには

これまで見てきたように、

年金制度があてにならない。

政府の政策により、貯金だけではお金が殖えない。

物価の上昇により、お金が目減りしている。

ということが現実問題あるのです。

そのため、今までのように預貯金に預けていていてもいい時代ではなくなりました。

今あなたが50代だとすると、あと人生は50年あります。

このままインフレが進んで、年金制度もこのままであれば、お金が足りなくなる可能性があるのです。

それを補う方法としては、株式や、投資信託に投資をする事が、大切なことといえます。つまりあなたのお金に働いてもらうということです。

政府は、2014年1月~NISA(少額投資非課税制度)などをスタートして株式・投資信託に有利な制度を設定しました。

あなたが銀行に預けている貯金も立派な運用ではありますが、今後それでは足りないということなので、投資をすることをオススメします。

運用によるリターンというのは「安全性」「流動性」「収益性」のバランスで決まります。定期預金のような安全資金ですと、あなたのお金は目減りしてしまいます。そのため、多少のリスクや、手数料を払ってでも、投資を考えられるとよいでしょう。

ただ、何から始めていいかわからない。と言う人は、まず、政府の有利な制度を活用しましょう。少額投資非課税制度です。

NISA口座で株式投資をすることが良い!

NISA(少額投資非課税制度)は、利益を非課税にするメリットがあります。

通常、株式や投資信託の運用収益に対しては、その20.315%が分離課税されますが、NISA口座を用いて、投資信託などによる資産形成を行えば、一定の条件のもと、発生した運用収益は非課税になります。

NISA口座を利用した場合は、5年間は税金がかかりません。

税制面でお得なNISA制度

また2014年度から始まったこの制度に、2018年度からあたらしく「つみたてNISA」といった制度が加わりました。

なぜ非課税制度が充実してきたのかというと、国としては非課税にしてしまいますと税収を得ることができないのですが、それと引き換えに、運用に資金が入ることになります。その資金が1%でも増えれば景気は良くなるといった背景があります。

「貯蓄から投資へ」といわれて数十年経ちますが、ここに来てやっと本格的に始動し始めていくといってもいいでしょう。

十分に浸透しなかった「貯蓄から投資へ」の流れでしたが、今後はおそらく少しづつ進んでいくと考えられています。

親世代の人々のように預貯金や公的年金だけで生きていける時代は、終わりました。今はご自身でご自身の老後を考えていかねばなりません。

2014年度から始まった一般NISAという制度か、2018年度からは「つみたてNISA」も加わりどちらか一つを選択し非課税を受けられることができるようになりました。また、金融庁が2016年に発表したレポートには、「貯蓄から資産形成へ」という項目の中に、長期・積立・分散投資を通じた資産形成の必要性が前面に打ち出されました。

これは、大切なお金を低金利の預貯金に眠らされるのではなく、元手として積極的に働かせる努力が必要になってきているということです。

老後資金は、NISA口座で運用

人口の減少、高齢化社会が加速して、社会保障を国民一人一人に対して保証するのは困難になってきています。

つまり「貯蓄から投資へ」といった新しいスローガンを掲げてNISA(少額投資非課税制度)を国が充実させているのは、「国として社会保障制度を充実させることはできないので自己責任で運用を個人個人で頑張ってください」といっていることと同じです。

NISA口座はすべての日本人が持つことができる制度なのでこれをうまく利用して、老後の資金を補う手立てとするべきなのです。

まとめ

ここでは、なぜ今投資が必要なのかということを、時代背景も考えながら述べてきました。

昨今社会保障制度の崩壊により、将来あなたが受け取れる年金では、老後資金が足りなくなる可能性が高くなってきています。今までのように国の制度に頼ることで生活が成り立つ時代ではなくなりました。

それは、年金制度を支える働く人口の減少によるものです。そのため、個々で老後資金を準備しなければなりません。

しかも昨今の金利水準では、定期預金にコツコツお金を預けても、お金が増えるどころか減り続けてしまう可能性が高いということがわかりました。あなたは、ご自身の老後をご自身で守らなければなりません。

長年仕事で株式投資にかかわってきた管理人としては、是非今あなたに株式投資を始めることをおすすめします。今後あなたの老後が、大きくチェンジする可能性があるのです。

確かに投資は、元本が保証されるものではありません。絶対はありません。ですので、初めは少しずつでもよいので、投資と前向きに向き合いあなたのこれからの人生をより良きものとしていっていただければと思います。まずは、証券会社に口座を開設して今後の人生を手に入れましょう。