そもそも投資信託とはいったいどういったものでしょうか?

投資信託とは、読んで字のごとく「投資」を「信じて託する」ということです。

つまり、あなたがお金を託して、そのお金でプロが株式や債券などを買って投資をして運用を行うものです。

投資をするときは、どのような商品を、いつ、どれだけ購入するかをすべて自分で判断をしなければなりませんが、それらすべての判断をプロにお任せできる商品が投資信託ということになります。

また投資信託は、たくさんの投資家から巨額の資金を集めますので、一人一人は少額のお金で幅広い銘柄に分散投資できます。

そのため、初心者向きではあります。そのためこれから「NISA口座で運用を始めたい」「初めてなのでわからない」「自分でやるのは不安」といった方に向いているでしょう。

ここでは、投資信託とはいったいどういうものなのか。また、初めて投資信託をNISA口座で購入すると考えているあなたにとって、投資信託のメリット、デメリットをみていきたいと思います。

目次

投資信託はいつ頃から販売されているのでしょうか?

1860年代の英国がはじめとされています。その後、米国に広がり日本に入ってきたのは、1940年代の頃でした。

日本では、今現在もある野村證券が、日本で初めて投資信託の認可を受けました。

その後さまざまな紆余曲折を経て、現在では5,000本以上の投資信託の種類があり、証券会社、銀行、信託銀行、ゆうちょ、保険会社、投資会社などで販売されています。

投資信託にかかわる会社

そもそも投資信託とはどういった仕組みでできているのでしょう。

投資信託を運用する場合、大きく分けますと次の3つの会社がかかわってきます。

まずは、投資家の窓口ともいえる「販売会社」です。

次に、中に組み入れられている商品の企画、運用の指示を出す「運用会社」

また、その預かった資産の管理と実際に取引を行う「管理会社」の3つです。

ただし、この3つの会社が、例えば経営不振になったとしても特に心配はいりません。

「分別保管」といって、経営部分とは別勘定で運用をしているので、あなたが預けたお金は、守られます。

それぞれ投資信託に関わる3つの会社について、詳しく説明します。

販売会社

では販売会社から見ていきましょう。

販売会社は、あなたが投資信託を購入するにあたり窓口になるところです。主に銀行・信託銀行・保険会社・証券会社etcがございます。

ほかには、運用会社が直接販売することもあります。「セゾン投信」「さわかみ投信株式会社」などがそれにあたります。

手数料については、各販売会社で自由に決めることができます。

たとえば、100万円の投資信託を購入するにあたり3.24%の手数料を設定し、32,400円かかる会社と、手数料を全くとらない会社もあります。

銀行か証券会社かどちらで購入するのが良いでしょう。

まずは、どこの窓口で投資信託の購入を検討したら良いでしょうという点ですが、大きく分けると、銀行か証券会社か?といったところです。

圧倒的に証券会社で購入したほうが良いでしょう。

というのも、銀行、保険会社、信託銀行などが、運用商品を扱うようになった歴史は、ここ数十年の話です。そのため専門知識が豊富な人は少ないといえます。

次に大手証券会社かネット証券かどちらが良いでしょう

これは断然ネット証券でしょう。

大手証券会社は、手数料がまず高いです。わからないことなどを店舗に行けば教えてくれますが、大体は、招かれざる客といった扱いをされます。

ネット証券でも、コールセンターなどがありますので、わからないことがあればそういった窓口のあるネット証券を選べばいいでしょう。

運用会社

運用会社は、投資信託の実際の運用を行っている会社になります。

ファンドマネージャーといった立場にたった人が中心となり、企業の分析、企業の調査をして投資信託の内容を決めていきます。また投資に必要なさまざまな情報を収集・分析し、運用の方針などを決めていくのもこの運用会社の役目です。

現在は市場が複雑化しておりますので、運用会社が運用しているものを、別の運用会社がピックアップして組み入れて使うといったファンドオブファンズといったかたちのものもあります。

また、上記でも述べた運用会社=販売会社というところもあります。中間マージンがかからない分、コスト面では有利でしょう。

運用会社で同じ市場のものを運用したとしてもパフォーマンスが大きく違う場合もあるので、この運用会社は、多少は気にする必要はあるでしょう。

たとえば、日本株式の投資信託A社、B社は運用の違いがあります。

それぞれのファンドマネージャーによって運用の違いが出てきますので簡単に例をあげて説明したいと思います。

A社のファンドマネージャーは、★会社は今後上昇すると見込んで買うことにしました。

B社のファンドマネージャーは、★会社よりも、●会社のほうが将来性があるとみて、★会社は買わずに、●会社を購入しました。

実際、★会社は、上昇し、●社は下落しました。そのため、A社の日本株式の投資信託は上昇し、B社の日本株式の投資信託は下落しました。

このように、ファンドマネージャーの考え方によって購入先が変わると、同じ投資金額でも5年先10年先の利回りに差が出てくる可能性があります。

つまり、ファンドマネージャーの腕にかかっている投資信託があるのです。

また運用会社のファンドマネージャーがどのような人物かといった実績が表立っているものもありますので、過去の実績など参考にすることもできます。

管理会社

次にあなたの投資信託の資金を管理する会社は、信託銀行が担っています。

実際の運用会社の指示に従っての売買に関してはこの管理会社が行うことになります。

信託銀行は、お金を預かっておりますが、実際の信託銀行の経営資金とは別に分別保管しておりますので、その信託銀行が経営難に陥っても、あなたが預けた資金に一切関係ありませんので、投資信託を選ぶ際、管理会社云々で選ぶ必要は一切ありません。

投資信託の基準価額とは

投資信託の値段は、「基準価額」といわれます。

通常は、1口1円、1万口10,000円からスタートするものがほとんどです。(ただし例外もあります。)

基準価額は、投資信託が発売された後、日々の運用成果によって変動します。

また取引を行うさいの単位のことを「口」といいます。たとえば、上場している株式のことは、1株、100株と「株」といった単位になりますが、投資信託は「口」というのが単位になります。

基準価額は、投資信託の1口あたりの値段のことで、あなたが投資信託を買ったり、売ったりするときは、この基準価額で取引が行われます。

たとえば、★★証券から、オリンピックに関連した投資信託を1口1円で募集販売したとします。

当然のことながら募集段階なので、基準価額は、10,000円です。

募集段階で、Aさんは、50,000口購入することにしました。Bさんは、30,000口購入することにしました。Cさんは、20,000口購入することにしました。合計すると、100,000口集まったことになります。

1年後、信託財産が運用成果によって、1万口あたり15,000円になりました。

とすると、15,000円÷10万口=1.5です。1口1.5円ですので、1万口あたりの基準価格は15,000円となります。

とすると、Aさんは、1口1円の時に、50,000口購入したので、50,000円の投資に対して、、、

今現在の基準価額は1口1.5円ですので、1.5円×50,000円=75,000円です。75,000円-50,000円=25,000円増えたということになります。

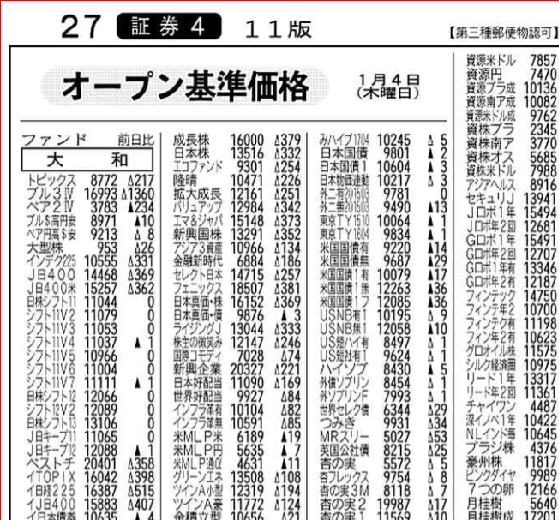

投資信託の基準価額は1日1つの価額として公表されます。

新聞では、昨日の基準価格としてオープン基準価格というところに記載されます。

昨日から上がったのか下がったのか白い△は上昇、黒い▲は下落を意味します。

引用:日経新聞紙面 2018.1.4

引用:日経新聞紙面 2018.1.4

yahoo!ファイナンスでも見ることができます。また、口座開設後は、証券会社のホームページで日々確認できるようになります。

投資信託の分配金の仕組み

あなたが、投資信託を購入した場合、購入した時の基準価額より、売却するときの基準価額が高ければ利益をあげることができます。(手数料は加味せず)

例えば10,000円でスタートした投資信託が、現在12,000円になりました。12,000円ー10,000円=2,000円

2,000円の利益ということになります。これはいわゆる株式投資でいう値上がり益(キャピタルゲイン)ということになります。

ただし、投資信託の場合、「分配金」という仕組みを作り決算時に「分配金」を支払う仕組みがあるものがあります。

分配金は、投資信託の中で株式や債券といった運用商品に投資を行い得た収益からあなたが持っている口数に応じて分配するものです。分配金は、投資信託の信託財産の中から支払われますので、そのため分配金が支払われますと「純資産残高」「基準価額」は当然のことながら下がります。

普通分配金と特別分配金

決算時、収益が上がったので分配金を出すファンドもありますが、中には「毎月分配型」というものもあります。毎月分配型というものは、決算が毎月あり、1口当たり例えば50円出しますよ。といった約束の元運用を行いますので、収益が上がっても上がらなくても分配金を出さなければならない宿命があるということです。

投資信託購入時より基準価額が上がっている時は、普通分配金と言い、下がっているときは、特別分配金と言う言い方をします。

投資信託の分配金は、定期預金の金利や株式の配当とは違うところです。

そのため、基準価格が、みるみる下がってしまうといった現象があります。要するにタコ足配当といわれるものです。

収益が上がらず、分配金を出すので、結局利益ではないので、その場合は特別分配金といって税金は非課税になります。税金を払わないので運用が悪いのになぜか分配金が多いと言った逆転現象が起きるわけです。

NISA口座で購入した場合は、元々非課税なので全くの恩恵がなくなることになります。

普通分配金に対してだけ非課税を享受できることになります。

決算分配金に関しては、決算時に収益が上がっていない場合は、分配金を出さないので問題はないのですが、毎月分配型に関しては、身を削ってしまうことがあるということだけは覚えておいてください。

ただし、長く持っていると、投資した金額よりも分配金のほうが増えることもあります。

例えば元金100万円の分配型投資信託を購入して10年持ったとします。

投資した元金は、運用が悪く、うえで述べたようにずっと元金を切り崩して毎月分配金として分配金を受け取る形で運用されてしまいました。つまりタコ足運用です。そのため100万円あった元金が10年間で20万円になってしまいました。

元金部分100万円-80万円=20万円になりました。

しかしながら、その元金を切り崩して毎月分配金を受け取った合計額が、10年間で100万円あったといったケースです。

その場合は、10年間運用をして、100万円→20万円に目減りしたけれど、分配金が累計100万円受け取っているので、

元金部分20万円+分配金100万円=120万円

10年後の資金120万円-当初投資金額100万円=儲け20万円

20万円が、10年の運用成果:20万円÷10年=1年の利益2万円

1年間の利益2万÷投資金額100万円×100=年率2%

100万円の投資をして年率2%程度で10年間運用できたことになります。

特別分配金いわゆるタコ足配当は決していいとはいえません。しかしながら、長きにわたり持ち続けることで、損にはならず、それどころか定期預金に入れておくよりははるかに利益がとれたということが言えます。

要するに、「いくらお金を預け」、「いくら分配金が出」、「今いくらなのか」をしっかり確認しておくことが必要でしょう。

投資信託は、あくまでも長期投資が目的です。長く持てばプラスになっていくこともあると言う事でしょう。

投資信託の目的

日本で野村証券が初めて投資信託を販売してから80年近く経過しており、その間市場もだいぶ様変わりして複雑化しています。その間扱われている投資信託の数は5000本ぐらいまで増えました。今なお増え続けています。

投資信託の目的としては、資金を多数の人から集めることで少ないお金で多くの市場に分散投資できるといったことが投資信託の一番のメリットでしょう。

ただし、そのため高い手数料やコストがかかり、保有している間中、マイナスになっていても、ずっとコストをとられるといったデメリットがあります。

ここでは、投資信託のメリット、デメリットを見ていきましょう。

投資信託の4つのメリット

投資信託を購入するメリットとしてどのようなことがあるでしょう。ここでは投資信託を購入するメリットを大きく4つに分けてご説明させていただきます。

少額で始められる

まずは、あなたが投資に向けられる資金が1万円あるとします。しかしながら、株式のも投資をしてみたい、債券にも投資をしてみたい、これから成長するような国の株式も購入してみたいといった場合は、お金がかかります。

しかしながら、投資信託のカタチにすれば、投資金が500円ぐらいで投資ができるようなものもあります。

プロにお任せできる

ただ、やはり色々運用してみたいとはいうものの何に投資をしていいかわからないといったことがあります。

投資信託の場合は、運用会社のファンドマネージャーが運用を請け負い運用を行うので、10,000円を払って購入した後は、放置することができ、日々相場を見て売ったり買ったりしなくてもよいことになります。

分散投資

次に1つの投資信託のために集められる資金は数億~多いものですと1兆円規模のものもあります。

あなたは、10,000円のお金でたくさんの企業の株式だったり、たくさんの国の債券だったりを何億分の1保有できることにもなります。つまり、10,000円といった少額のお金の中で分散投資効果があるということになります。

種類が豊富

日本には今現在5,000本ほどの投資信託があります。

投資信託は、集めたお金で株式、債券、不動産、それ以外の商品(金・小麦・通貨)などに投資を行います。

それが、日本か海外か?海外であれば、先進国なのか?新興国なのか?いつでも売買できるオープン型というものか?クローズ型か?といった違いもあります。

さらに、その中でも、テーマをもった企業を集めているものなどや、色々な複雑な手法を組み合わせて投資信託としてパッケージして販売している商品もあります。

その選ぶ投資信託によって、リターンが違ってきます。

投資信託のデメリット

次に、投資信託を購入する際のデメリットを考えたいと思います。

投資信託は当然のことながらデメリットもあります。そのデメリットを2つのポイント観点からご説明させていただきます。

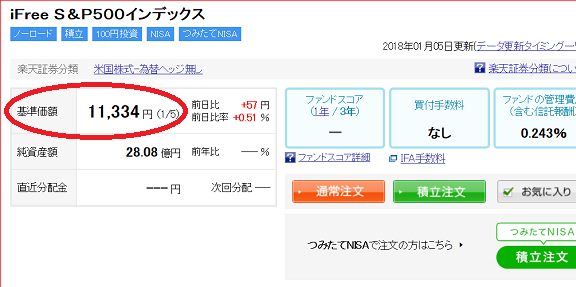

購入、売却時の価格がはっきりしない

一つ目のデメリットとしては、購入時の基準価額がはっきりしないということです。あなたが、投資信託の銘柄を選び購入することに決めました。注文を出す段階でわかる基準価格は、昨日の価額になります。

例えばあなたが、「iFree S&P500インデックス」というアメリカのS&P500という市場のインデックスの投資信託を購入しようとしたとします。

基準価額は、11,334円ですがこの価額は、昨日の価格ということになります。あなたは、昨日の基準価額を見て判断します。

ただし、今日の注文でも、海外のものですと、明日の市場、つまり未来の市場を買ったり、売ったりすることになります。

例えば、今晩、突然アメリカで企業業績が良くなり、雇用も改善されたといった良いニュースが入り、一日で基準価額が300円上がらないとも限りません。となると、11,334円で購入したかったのに、11,634円になってしまったとなるかもしれません。

株式ですと、「指値」といって、11,334円でないと買わないといった選択ができますが、投資信託はそういった制度がないので、多少の値ぶれは覚悟しないといけないことになります。

しばらく持ち、利益が出たので売却をしようとしたとします。11,634円で買ったものが、11,834円になったので、売却を出しました。

その日、突然アメリカで、核戦争が起きたり、テロがあったりといった惨事が起こった場合、投資信託とはいえ、基準価額は一日で500円ぐらい下がる可能性もあります。そのため利益で売れるはずが結局はマイナスになってしまったということがあります。

購入時も、売却時も価格がわからないということは、デメリットでしょう。

購入時も、売却時も価格がわからないということは、デメリットでしょう。

コストが高い

何といっても、手数料が高いということがあると思います。3%(外消費税)~高いものですと5%ぐらいの手数料の投資信託もあります。最近はノーロード(手数料なし)のものもありますが、全般的に買い付け時の手数料は高いです。買い付け時に手数料がないものですと売却時に手数料がかかるものもあります。

そのほかに、保有している以上は運用コストというものがかかります。運用コストは、信託報酬というものです。これも、投資信託によって様々ですが、年率0.3%ぐらいのものもありますが、年率3%ぐらいかかる投資信託も中にはあります。

例えば年率1.5%の信託報酬の場合、1.5%÷365日=1日0.0041%かかります。

もしあなたが、100万円の投資をしたのであれば、1日当たり41円かかることになります。それは保有している間中かかりますので、万が一基準価額が上昇しない場合、損をしてコストだけを払い続けることにもなります。

すべての投資信託にかかるものではありませんが、売却時に財産留保額といったものがかかるものもあります。市場が不安定にならないように、あなたがその投資信託に置いてくるお金のことです。

解約時の価格の0.1%~0.3%ぐらいです。解約時の価格が100万円であれば1,000円~3,000円といったところでしょう。

まとめ

ここでは、投資信託とは何かということをまとめてみました。

投資信託とは、販売会社が販売しますが、ファンドマネージャーというプロが運用をする商品です。その運用資金を管理する会社が別にあります。そのため商品にかかわる会社などがたくさんあるので、手数料、コストなどが高めであるというデメリットもあります。

ただし、あなた一人では運用がかなわない投資商品や、分散投資ができるので初心者の人には向いていることがわかります。NISA口座での購入もできます。投資信託を購入するのにまずは証券会社に口座開設が必要になります。まずは口座を開設するところから始めていましょう。

投資信託を始めるのに、下記証券会社の口座開設をすると良いでしょう。口座管理、口座開設は、永遠に無料です。👇👇