2018年度からつみたてNISAがスタートしました。

国内で購入できる投資信託6000本余りの投資信託のうち、金融庁のお墨付きのついた投資信託のみ購入対象商品なので、安心安全なのでしょうか?(政府が推奨しているのだから・・)

決してそうではありません。

なぜならば、「運用商品」なのでリスクがあるからです。

ここでは、つみたてNISAの注意点などをお伝えをして理解を深めていただければと思います。

目次

つみたてNISAで考えなければいけない3つのリスク

つみたてNISAは、決して万能ではありません。デメリットである下記の3つを中心にお伝えします。

デメリット

- 元本割れすることがある

- 一括投資ができない

- 購入できる商品が限られる

元本割れすることがある

まず、「元本保証商品」ではありません。

あくまでも、つみたてNISAは「投資信託」という運用商品になります。

そのため場合によっては元本割れする可能性も十分にあります。

運用するためのコストもかかります。海外の株式だったり債券だったりを購入するので、為替のリスク、株式のリスク、価格変動リスクなどもあります。そのため元本は保証はしません。

いくら金融庁が数ある投資信託の中からつみたてNISAで購入できるとして選ばれた投資信託だからといっても損する可能性があります。

そこが一番のデメリットではあります。

つみたてNISAは、一括投資ができない

一括投資ができません。あくまでも「つみたて投資」が基本です。

例えば、株価が大暴落して今後上がる見通しが見えたとき、まとめて一括投資で購入したい場合もあると思います。

しかしながら、つみたてNISAは、積み立てる買い方しかできませんのでそれはできません。

金額を調整したり、相場を読みながら売買したりということができません。

あくまでも「つみたて」でコツコツと長期投資ということが基本です。

つみたてNISAは、購入する商品が限られる

最後に、購入する商品が限られています。日本には、6,000本余りの投資信託があります。

その中には、非常にリスクの高い商品があったり、分配金が毎月出るようなものだったり様々です。

しかしながら、「つみたてNISA」では、あらかじめ金融庁が投資信託を調査して、「コスト安」「仕組みが単純」「長期投資に向いている」などの観点から選ばれたもの152本(2018.7現在)に関してしか購入することができません。

そのため、「分配金が出る投資信託を購入したい」や「インド株式に投資したい」などいったお考えですと、通常の課税口座で購入する必要があります。

購入する商品が限られるということは、選びやすいというメリットでもあります。

初心者向けということが言えるでしょう。

ほったらかし投資で大丈夫

しかしながら、デメリットも裏を返せばメリットにもなることもあります。

「一括投資ができない」ということは、相場の動きを見ながら、あれこれタイミングをみるといったことはすることをしなくてよく、「つみたて」したら、ほおっておけばいいのです。

使う時まで、放置で良いということになります。資産運用で難しいことは、売るタイミングです。売り時です。その売り時を考えなくてよいということは、メリットもといえるでしょう。

選択肢が少ないことは商品選びが楽

「購入できる商品が限られている」ということは、金融庁が、あらかじめわかりやすい商品を選んでくれています。

「運用コスト」「長期で持てる」「積み立てに向いている」といった観点からみて、向いている商品を選んでくれています。

なので商品選びが非常に楽です。これは、メリットといえるでしょう。

ただ問題は、「元本割れをする可能性がある」というところです。

これがやはり一番のデメリットでしょう。

では定期預金で持っていれば安心なのでしょうか?

元本保証商品は、実はお金が目減りする?!

しかしながら、元本保証といわれている定期預金は、安全といえるでしょうか?

「言えないでしょう」

え?と思う方もいるでしょう。。でも事実なんです。

なぜなら、今後物価上昇などでお金の目減りなどが考えられるからです。

日銀は2%のインフレを起こそうとしています。

そのため、今100円で購入できるモノは、10年後120円出さないと購入できないということになります。

今の定期預金の金利ではそれに対応できるだけの金利はありません。

100円のお金は、100円のままです。

ということは、定期預金でお金を持つこと自体がリスクということになります。

つみたてNISAで、資産運用を始めよう!!

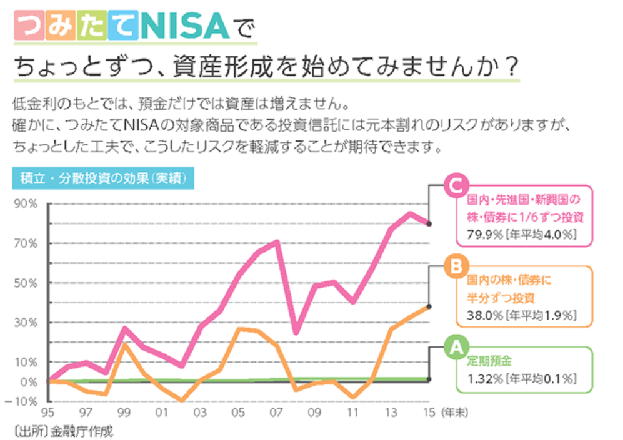

下の図を見てみましょう。下の図は金融庁が提供している1995年~2015年のチャートです。

注意ポイント

定期預金だと年率0.1%

国内の株式・債券に半分づつ投資した場合、年率1.9%

国内・先進国・新興国・株式・債券に1/6づつ投資した場合、年率4%

という結果でした。

低金利の時代には、預金だけですと不十分なのです。

確かにリスクはありますが、

「積立・分散投資」そして「長期」といったところを

味方につけることで資産を増やすことができる可能性があるのです。

引用:金融庁ホームページ

まとめ

以上、つみたてNISAのデメリットをお伝えしました。

・元本割れすることがある

・一括投資ができない

・購入できる商品が限られる

の3つがデメリットといえるでしょう。

しかしながら、

そのデメリットも使い方次第ではメリットとなることがわかりました。

注意ポイント

・つみたてNISAは、利益に対しては非課税

・「定期預金」では、かなわない利回りを享受

そのためには、、

「コツコツ」と「長期」で「積立」をすることが必要です。

「元本割れ」することがあることもあります。

そのため・・すぐに必要な資金を充てるのではなく、放置しておける余裕資金ではじめると良いでしょう。

ぜひ、政府が用意した少額投資非課税制度「つみたてNISA」をうまく使って資産運用を始めましょう。

資産運用をとりあえず始めてみたいという人は、まず「つみたてNISA」から広げていくことをおススメします。

つみたてNISAを始めるには、証券会社に口座を開設しなければなりません。

まずあなたに合った証券会社を探して運用を行いましょう。