初めて投資したばかりは、わからないことだらけですよね。

つみたてNISAに投資はしたけれど、そのあとは、どうすればいいかわからない。

という人がいるとおもいます。

ちゃんと積み立てられているかとか、毎日チェックしてみて、マイナスだとガッカリして落ち込んでしまうこともあるかもしれません。

逆にプラスになっているとついついうれしくなって一日同じ価格なのに、昼も、夜もチェックしてみたくなることもあるでしょう。

ここでは、

「つみたてNISA口座を開いて、その後どのように利益を出したらいいか?」だったり、

「どのように管理したらいいのか?」だったりを解説させていただきます。

目次

積み立てNISA口座で購入した投資信託の管理★4つの約束

つみたてNISA口座で購入した投資信託を管理するのに大切な4つのことを、押さえておいていだだければと思います。

1、長期投資が基本なので、薄利で売らない

2、マイナスになったら、買うことを検討

3、資産の状況確認をちょこちょこやらない

4、無理をしない

上記の3つを頭に入れておきましょう。どういうことか、順番に見てみましょう。

1、長期投資が基本なので、売らない

つみたてNISAは、長期投資が基本です。

そのため、出来れば売買をしょっちゅうするものではありません。

少しの利益で、益出しをすることは避けましょう。

また、少しぐらいマイナスになったからといってそこで売却するのはやめましょう。

せっかくの利益に対しての税金の非課税なのに、NISA口座で購入した意味がなくなってしまいます。

出来ればそのまま持ち続けましょう。

利益も少しの利益だとせっかくの非課税を享受できるのにもったいないです。

20年間の間に利益を享受すればいいのです。

そのため少しの利益では売却をしないようにしましょう。

1-1資金が必要な時

しかしながら、どうしても資金が必要な時は仕方がないですね。

そういう時は、利益が出ているものからしましょう。

また部分解約もできますので使う資金だけ崩しましょう。

2、マイナスになったら、買うことを検討

市場の動向が、下降基調になったときは、つみたてNISAは、買い続けます。

つまり安いところも買ってくれます。

そのため一括で買うよりはリスクが低くなります。

もし、下落時に、つみたてNISAの枠を使い切っていない場合は、思い切って買いますことも検討しましょう。

勇気がいることですけれど、「下落時は、買い増す」ことも利益を享受できる方法です。

それが出来なくても、持っている投資信託はそのまま持ち続けてください。

まちがっても、「投資は、むいてない」といって売却することはやめてください。

3、資産の状況確認をちょこちょこやらない

冒頭でもお話ししましたが、「はじめて投資をする人」は、とにかく今どうなっているのかを気にします。

「ネットで、毎日自分の口座をチェックして、今どのような損益なのかを見たりします。

そのことにより、相場情勢だとか、経済などを勉強するのは、非常に良いことであると思います。

ただ、「アメリカの株価が下落した」というニュースで一喜一憂したり、

「ハリケーンの影響で景気が冷え込む」といったニュースでがっくりきたりと、

過度に心配するのは、よくないことでしょう。

特にこの「つみたてNISA」で購入した投資信託に関しては、長期で投資するのが目的であるとおもいます。

そのため、購入したら忘れるくらいで良いと思います。

4、無理をしない

最後に「無理をしない」というのを約束していただきたいです。

ついついつみたてを頑張りすぎてしまうというのがあります。

つみたてNISA口座は、あくまでも長期で投資が基本です。

そのため、1年以内に使う資金があるのに積み立てをしたりするともったいないと思います。

1年後に利益が出ていたとしてもおそらく、薄利だと思います。長く持つとその効果もあるのです。

なので途中で資金がなくなって解約してしまうようなことにならないようにしましょう。

毎月1万を5%で20年積立をする場合と、今の定期預金の金利で20年間持った場合の差

毎月1万円を5%で20年間つみたてすると、407万円になります。

1万円を今の定期預金金利で20年間積み立てをした場合240万円

定期との差は、407万-240万=167万になります。

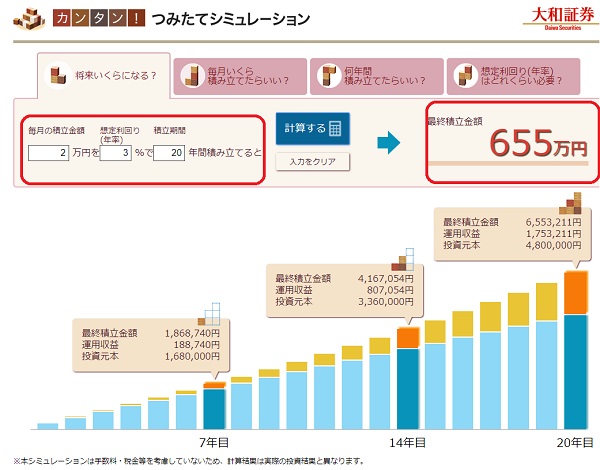

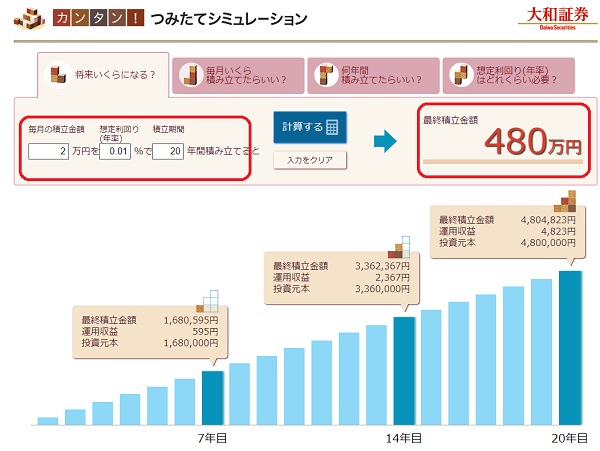

毎月2万を3%で20年積立をする場合と、今の定期預金の金利で20年間持った場合の差

毎月2万円を3%で20年間つみたてすると、655万円になります。

2万円を今の定期預金金利で20年間積み立てをした場合480万円

定期との差は、655万円-480万円=175万です。

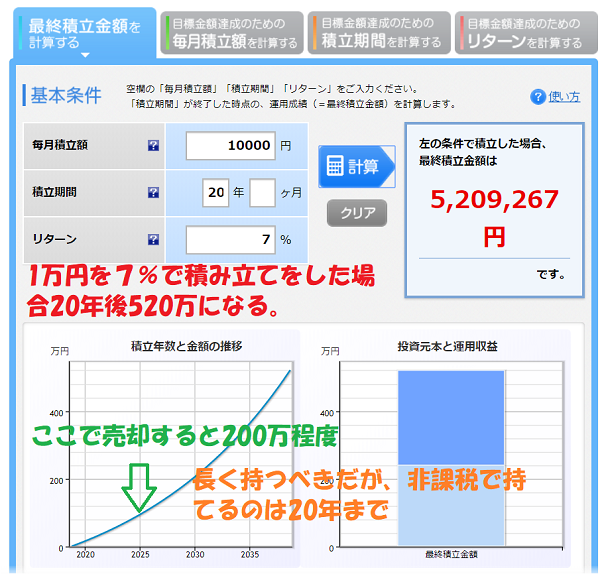

毎月3万を7%で20年積立をする場合と、今の定期預金の金利で20年間持った場合の差

毎月3万円を7%で20年間つみたてをした場合は、20年後1531万円です。

3万円を今の定期預金金利で20年間積み立てをした場合721万円

定期との差は、1531万-721万=810万になります。

3つのパターンで比べてみました。

長期につみたてをすることで、これだけ差が出てきます。

そのため、積み立て途中での売却は、「必要な時」にしていただくと良いでしょう。

上げ下げは当然ありますが、長く持てば持つほど資産は増える可能性が高いのです。

まとめ

ここでは、

「つみたてNISA口座を開いて、その後どのように利益を出したらいいか?」だったり、

「どのように管理したらいいのか?」だったり

を解説させていただきました。

1、長期投資が基本なので、売らないことが基本です。

2、マイナスになったら、買い増しをする。

3、資産の状況確認をちょこちょこやらない。ほおっておく

4、積立金額を無理をしない

という4つのポイントがあることをお伝えいたしました。

つみたてNISAは、100円から投資可能な投資信託です。

一日でも早くつみたてNISA口座を開設をして、限りあるNISA制度を享受しましょう。

積み立てNISA口座を持つ、持たないで、10年後、20年後に資産の開きが出てきます。

ただ、金融機関は1社しか設定できません。慎重に選びましょう。