つみたてNISA口座で「バランス投資」をやってみたいけれど、どのようなものがあるのだろうか?

だとか、「バランス型投資」ってどんな商品なんだろう?

といった疑問を持っている人、検討している人に向けて書いています。

ここでは、「バランス投資」の理解を深めていただくと共に、

つみたてNISAでバランス投資をする場合の選ぶべきバランス型投資を5本をお伝えをします。

目次

バランス型投信とは?

まずご説明バランス型投信とは・・・

上記の図は、世界地図です。(この市場は一部です)

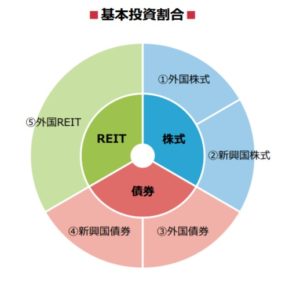

「株式」「債券」「不動産」など色々な資産があります。

「株式」「債券」「不動産」その他の資産を、まとめて持つようなモノを「バランス型投信」といいます。

市場は、今後どのように動くかは、専門家でも、外してしまうことがあります。

次の年になってやっと「昨年は、やはり「日本株」が良かったなあ」とか言われます。

もし、「日本株式」にすべての資金をいれていれば、2倍に資産は膨れ上がったので大儲けできた可能性もあります。

ただ、万が一「日本株式」に資金を入れていて、「日本株式」が1/2に下落してしまったとします。

入れていた資金も半分になってしまいます。これが、山をかけずに全部の資産に満遍なく資産を入れていたとすれば、大やけどはせずに済むのです。「バランス型投信」は、極端な利益を享受できる商品ではありません。

もし、あなたが、「資産を1年で2倍にしたい」と考えているのであれば、バランス型投信は、買わないほうが良いでしょう。

もし、あなたが「資産を守りたい、ただし全く増えないのはイヤ」という考えで投資を考えているのであれば、バランス型投信を選ぶべきでしょう。

ここまででバランスファンドの魅力、バランスファンドの考え方を学びました。中身はよくわかりましたか?

つみたてNISA口座でバランス型投信を選ぶ3つのメリット・デメリット

次にバランス型の投資信託を選ぶメリットをお伝えをします。

バランス型投信の3つのメリット 1、投資がわからない人でも大丈夫 2、メンテナンスしなくても大丈夫、20年間持ち続けることができる 3、分散投資なのでリスクは軽減される

というのがメリットでしょう。

そこを見ていきましょう

1、投資がわからない初心者でも大丈夫

投資がわからない初心者でも大丈夫です。相場や、経済のことなど無頓着でも大丈夫です。全部お任せというイメージで持てます。

2、メンテナンスしなくても大丈夫・20年間持ち続けることができます

特に、保有した後、メンテナンスは必要ないでしょう。天変地異があり、市場動向も変化しつつあっても、バランスよく選ばれているのでそのままで大丈夫です。そのまま持ち続けて大丈夫です。少し下落したからといって手放すこともないです。そのままずっと保有で大丈夫です。特に他の商品と買い替えたりすることもないでしょう。

3、分散投資されるので、リスクが軽減される

分散投資されるのでリスクは軽減されます。上記でもお伝えをしましたが、市場を色々混ぜ合わせることによって、リスクは軽減されます。

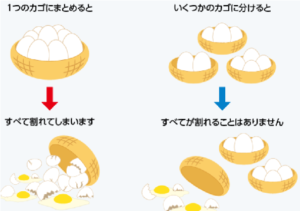

卵の話は、あまりにも有名ですね。同じかごにまとめてしまうと、落とした時にすべて割れてしまいます。いくつかの加護に分けるとすべてが割れることはありません。リスクを抑えるということです。

次にデメリットを見てみましょう

バランス型投信の3つのデメリット 1、分散されてしまうので、リターンも少なくなる 2、面白みがない 3、バランス型は少し信託報酬は高くなる傾向がある

以上3つがバランス型投信のデメリットでしょう。

1、分散されてしまうので、リターンも少なくなる

リスクを抑えてしまうと、リターンもなくなります。リスクリターン値は、ほぼ比例するといわれています。

分散されてしまっているので、どうしても足を引っ張る資産があります。そのため、1つの市場に特化している運用の商品に比べてリターンは少なくなります。

2、面白みがない

次に、「面白みがない」というのがあります。従来であれば「投資」は、ある程度あなた自身が、新聞や、世界経済を見ながら売買するものでしょう。「つみたてNISA口座」で購入できるものは、「投資信託」ではあります。ただ、市場に特化した投資商品もあります。マーケット情勢をみながら、「日本株式」の運用を少しストップさせて「米国の株式」を購入したり、「新興国の株式」を入れたりと、自在にポートフォリオを組み替えることが可能です。しかしながら、バランス型投信の場合は、1本ですべての市場が入っているので、その心配がない分、面白くはないでしょう。

3、バランス型投信は少し信託報酬が高くなる傾向がある

最後に、バランス型投信は、信託報酬が少し高くなる傾向があります。とはいえ、「つみたてNISA」対象商品なので馬鹿高くはありません。信託報酬をみて選ぶことも必要でしょう。

ここまでで、バランス型投信とはどのような商品なのか、またメリット、デメリットなどを、みてきました。ここからは、「つみたてNISA口座」で購入する「バランス型投信」のことを見ていきたいと思います。

つみたてNISAのバランス型投信★インデックス型69本アクティブ型5本

「つみたてNISA口座」で購入できる投資信託は、165本あります。

その中でバランス投信はインデックス投信・アクティブ投信を含めますと全部で74本あります。

一口に「バランス型投信」といってもどのような投資信託があるのかわかりません。

ここでは、つみたてNISA採用銘柄のインデックス投信にターゲットを絞って全69本を徹底的に比べて、あなたが、ずっと投資をするのに、No1の「バランス型投信」を選んでみたいと思います。

まず、バランス型投信といってもいろいろあります。

2資産分散5本

2つの資産に分散するといっても色々あります。

株式と債券なのか、世界なのか国内なのか等々、積み立てNISA対象銘柄で2指数は、5本ありますが、下記のような分散になります。

日本株式・日本のリートに投資をする投資信託・・・日本株式・Jリートバランスファンド

世界の株式・世界の債券に投資をする商品・・ドイチェ・ETFバランス・ファンド・楽天・インデックス・バランス・ファンド(株式重視型・均等・債券重視型)

上記になります。

国内であろうが、世界であろうが、2指数というのは、

上記で述べてきた「分散投資」いわいる万能な分散投資としては、

非常に不十分であるといわざるを得ません。

日本国内の株式と不動産(リート)に投資をする日本株式・Jリートバランスファンドにおいては、論外でしょう。

リスクを軽減するための投資という意味では、難しいでしょう。

商品が悪いということではありません。

ドイチェ・ETFバランス・ファンド・楽天・インデックス・バランス・ファンド(株式重視型)に関しては迷うところですが、先進国だけということろもあり、そのため2指数は、すべて「却下」。

| 日本株式・Jリートバランスファンド |

| ドイチェ・ETFバランス・ファンド |

| 楽天・インデックス・バランス・ファンド(株式重視型) |

| 楽天・インデックス・バランス・ファンド(均等型) |

| 楽天・インデックス・バランス・ファンド(債券重視型) |

3資産分散4本

次に3資産分散を見ていきましょう。3資産分散は、2資産分散より少ない4本です。

国内の株式・債券・不動産(リート)に投資した商品・・・東京海上・円資産インデックスバランスファンドニッセイ・インデックスパッケージ(国内・株式/リート/債券)

国内の株式・先進国の株式・新興国の株式・・・ニッセイ・インデックスパッケージ(内外・株式)・eMAXIS Slim 全世界株式(3地域均等型)

上記になります。

国内の株式・不動産(リート)・債券に分散投資した東京海上・円資産インデックスバランスファンド・ニッセイ・インデックスパッケージ(国内・株式/リート/債券)に関しては、

2指数と同じように、分散投資といっても、日本の市場に特化してしまっていますので、

あなたが求めているような「ほったらかし投資」には、不向きでしょう。

国内・世界・新興国の株式の3資産ということであれば、いいでしょう。

債券・不動産といったほかの資産はないものの分散投資されているということと、景気上昇局面では、株式優勢になるため、逆に債券などでパフォーマンスを下支えする必要はないといえるでしょう。

2018年以降20年間ずっと景気低迷期が続くということですと選ばないほうが賢明ですが・・。

一応、69本の投資信託の中で、保留という形で選出したいと思います。

ただし、信託報酬が、安いものを選びたいです。

| ニッセイ・インデックスパッケージ(内外・株式) | 年率0.34992% |

| eMAXIS Slim 全世界株式(3地域均等型) | 年率0.15336% |

eMAXIS Slim 全世界株式(3地域均等型)のほうが、圧倒的に有利ということがわかります。

信託報酬の差が、0.19656%もあります。

例えば10年だと1.09656%ものパフォーマンスの上乗せがあるということになります。利益の違いになるのです。

| 東京海上・円資産インデックスバランスファンド |

| ニッセイ・インデックスパッケージ(国内・株式/リート/債券) |

| ニッセイ・インデックスパッケージ(内外・株式) |

| eMAXIS Slim 全世界株式(3地域均等型) |

結論3資産分散では、eMAXIS Slim 全世界株式(3地域均等型)を選出

4資産分散17本

次に4資産分散を見てみましょう。

なんと69本ちゅう17本が4資産です。

資産は、すべて日本債券・日本株式・海外債券・海外株式(一部短期金融資産含む)の4つの資産から成り立っています。

その配分が少しづつ違ったり、投資信託の中で変化するものだったりといった違いがあります。

大きく分けて、5つあります。

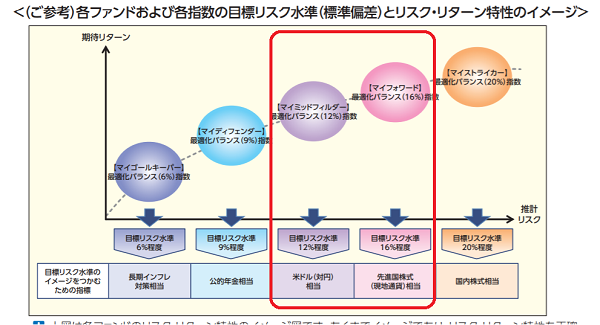

「均等に配分型」「標準型」「安定型」「積極型」「積極型⇒安定運用に変わる」

「均等型」(4本)

日本債券・日本株式・海外債券・海外株式を1/4づつ均等に配分しているタイプ(4本)・・JP4資産均等バランス、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)、eMAXIS バランス(4資産均等型)、つみたて4資産均等バランス

このタイプのいい商品の見分け方は、ただ一つ、信託報酬が安いものに限ります。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)が0.17%で圧倒的に安いです。

| JP4資産均等バランス | 0.24% |

| <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型 | 0.17% |

| 、eMAXIS バランス(4資産均等型) | 0.54% |

| つみたて4資産均等バランス | 0.24% |

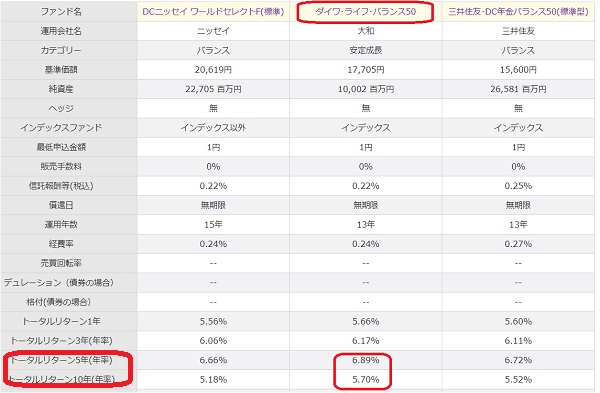

「標準型」(3本)

次に、標準的なもの、安定型と積極型の中間です。

標準のとらえ方は、各運用会社で違います。

純資産、運用の期間などはどの投資信託も十分です。

過去の実績などもどこも十分ではありますが、

どの年も若干ダイワ・ライフ・バランス(50)が高いです。

| 三井住友・DC年金バランス50(標準) | ダイワ・ライフ・バランス(50 | DCニッセイワールドセレクトファンド(標準) | |

| トータルリターン1年 | 5.60% | 5.66% | 5.56% |

| トータルリターン3年 | 6.11% | 6.17% | 6.06% |

| トータルリターン10年 | 5.52% | 5.70% | 5.18% |

日本債券40%・日本株式30%・海外債券10%・海外株式20%・・・ダイワ・ライフ・バランス(50

日本債券35%・日本株式35%・海外債券10%・海外株式15%・短期金融資産5%・・・三井住友・DC年金バランス50(標準)

日本債券30%・日本株式30%・海外債券15%・海外株式10%・短期金融資産5%DCニッセイワールドセレクトファンド(標準)

「安定型」(5本)

安定的なものの特徴としては、日本債券が多めのものといえます。

この中には、スタートしたばかりの投資信託も含まれます。

債券が多く含まれているものに関しては、下振れしにくいといった特徴はあるものの、景気上昇局面においては、パフォーマンスは期待できません。

auスマート・ベーシック(安定)、DCニッセイ ワールドセレクトF(安定型)においては実績がまだ少ししかありません。

3社を比べ5年10年と長いスパンで見ますと若干ダイワ・ライフ・バランス(30)に軍配が上がります。

日本債券65%・日本株式15%・海外債券15%・海外株式5%・・・auスマート・ベーシック(安定)

日本債券55%・日本株式20%・海外債券15%・海外株式10%・・・ダイワ・ライフ・バランス(30)

日本債券55%・日本株式20%・海外債券10・海外株式10%短期金融資産5%・・・三井住友・DC年金バランス30(債券重点型)

日本債券45%・日本株式20%・海外債券20%・海外株式10%、短期金融資産5%・・DCニッセイワールドセレクトファンド(債券重視型)

日本債券60%・日本株式5%・海外債券25%・海外株式5%、短期金融資産5%・・・DCニッセイワールドセレクトファンド(安定型)

安定型からはダイワ・ライフ・バランス(30)を選出

安定型からはダイワ・ライフ・バランス(30)を選出

「積極型」(3本)

積極的なものは、株式中心の投資ということになります。実績を見てみましょう。

積極型もダイワ・ライフ・バランス(70)が5年10年と長期の運用ですと、運用成果を上げているということがわかります。

日本債券20%・日本株式45%・海外債券10%・海外株式25%・・・ダイワ・ライフ・バランス(70)

日本債券15%・日本株式40%・海外債券10%・海外株式30%、短期金融資産5%DCニッセイワールドセレクトファンド(株式重視型

日本債券15%・日本株式50%・海外債券10%・海外株式20%・短期金融資産5%・・・三井住友・DC年金バランス70(株式重視)

積極型からは、ダイワ・ライフ・バランス(70)を選出

「積極型⇒安定型」(2本)

次に2本に関して言えることは、2040年、2045年に向けて資産を積極的運用から、債券運用にシフトする商品です。

投資するあなたの年を考えて年を取るとともに運用スタイルを変えるというコンセプトのもと作られたものです。

この商品に関しては、コンセプトとしては面白いですが、特に購入した時期の相場状況などは勘案してはいません。

あまり魅力を感じません。「選出なし」

三井住友・DCターゲットイヤーファンド2040(4資産タイプ)

三井住友・DCターゲットイヤーファンド2045(4資産タイプ)

管理人は、選ぶことはないと思います。

| 複数指数 (バランス型) |

海外型 | 4指数 | JP4資産均等バランス | JP投信㈱ |

| auスマート・ベーシック(安定)(※5) | KDDIアセットマネジメント㈱ | |||

| ダイワ・ライフ・バランス30 | 大和証券投資信託委託㈱ | |||

| ダイワ・ライフ・バランス50 | 大和証券投資信託委託㈱ | |||

| ダイワ・ライフ・バランス70 | 大和証券投資信託委託㈱ | |||

| <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | ニッセイアセットマネジメント㈱ | |||

| DCニッセイワールドセレクトファンド(安定型) | ニッセイアセットマネジメント㈱ | |||

| DCニッセイワールドセレクトファンド(株式重視型) | ニッセイアセットマネジメント㈱ | |||

| DCニッセイワールドセレクトファンド(債券重視型) | ニッセイアセットマネジメント㈱ | |||

| DCニッセイワールドセレクトファンド(標準型) | ニッセイアセットマネジメント㈱ | |||

| 三井住友・DCターゲットイヤーファンド2040(4資産タイプ) | 三井住友アセットマネジメント㈱ | |||

| 三井住友・DCターゲットイヤーファンド2045(4資産タイプ) | 三井住友アセットマネジメント㈱ | |||

| 三井住友・DC年金バランス30(債券重点型) | 三井住友アセットマネジメント㈱ | |||

| 三井住友・DC年金バランス50(標準型) | 三井住友アセットマネジメント㈱ | |||

| 三井住友・DC年金バランス70(株式重点型) | 三井住友アセットマネジメント㈱ | |||

| eMAXIS バランス(4資産均等型) | 三菱UFJ国際投信㈱ | |||

| つみたて4資産均等バランス | 三菱UFJ国際投信㈱ |

5資産2本

次に5資産分散です。2本ありますが、投資先が違います。

国内株式・先進国株式・新興国株式・日本リート・先進国リート・・ニッセイ・インデックスパッケージ(内外・株式/リート)

先進国株式・先進国債券・新興国株式・新興国債券・リート・・・野村インデックスファンド・海外5資産バランス

ニッセイ・インデックスパッケージ(内外・株式/リート)は、債券は入っていません。

野村インデックスファンド・海外5資産バランスは、投資先に日本が入っていません。

同じ5資産でも大きく違います。ニッセイ・インデックスパッケージ(内外・株式/リート)は、おそらく、長期運用ということで債券をはずし、積極的な運用に仕上げたいという意向でしょう。

野村インデックスファンド・海外5資産バランスは、「つみたてNISA」を意識し、この投資信託以外の資産は、「日本円で運用」もしくは「貯蓄」であることを勘案しての配分だと思われます。

違う資産なので比べるのは難しいですが、ニッセイ・インデックスパッケージ(内外・株式/リート)は運用がスタートしたばかりで実績がなく純資産も1億とまだ少ないので、ここは、実績がある野村インデックスファンド・海外5資産バランスを選びます。

| ニッセイ・インデックスパッケージ(内外・株式/リート) |

| c野村インデックスファンド・海外5資産バランス |

5資産では、野村インデックスファンド・海外5資産バランスを選出

6資産分散13本

次は、6資産分散投資です。6資産も13本と本数が多いので分類してみてみましょう。

4資産分散の時と同じように「均等に配分型」「標準型」「安定型」「積極型」「積極型⇒安定運用に変わる」に分けて、いい投資信託を選んでいきましょう。

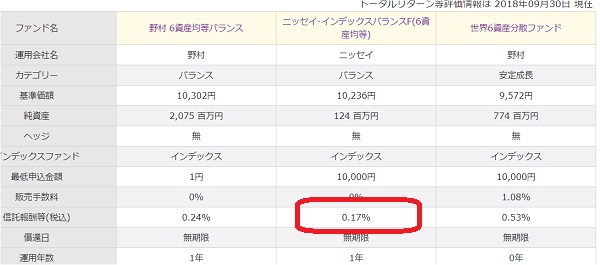

「均等型」(3本)

2つの資産に分けられますどの投資信託も設定がまだ新しいので、この中でチョイスは難しいです。ただし、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)、野村6資産均等バランスの二つは資産は同等なので、信託報酬は、安いほうが良いでしょう。

日本債券・日本株式・日本リート・海外債券・海外株式・海外リート・・・<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)、野村6資産均等バランス

日本債券・日本株式・日本リート・海外債券・海外株式・海外リート・・・<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)、野村6資産均等バランス

日本債券・日本株式・先進国債券・先進国株式・新興国株式・新興国債券・・・世界6資産分散ファンド

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)が、信託報酬が安いので選びます。

「標準型」(1本)

標準型は、1本です。バランスは、よいと思いますが、信託報酬が、0.54%売却時にも0.1%かかるので運用のコストは、それほど安くはないです。そのためこの投信は、「却下」

日本債券20%・日本株式20%・海外債券20%・海外株式20%・先進国リート10%・日本リート10%・・・SBI資産設計オープン(つみたてNISA対応型)

「安定型」(2本)

安定型は、日本債券は多めの投資信託です。全く同じないようではありませんが、新興国の株式・債券などの運用もあり、信託報酬が、0.38%というのは非常に安いと思います。

まだ純資産0.1億と少ないですが、auスマート・ベーシック(安定成長)は、投資者向きの投資信託といえるでしょう。

日本債券50%・日本株式10%・海外債券10%・海外株式10%・新興国株式5%・新興国債券5%・・・auスマート・ベーシック(安定成長)

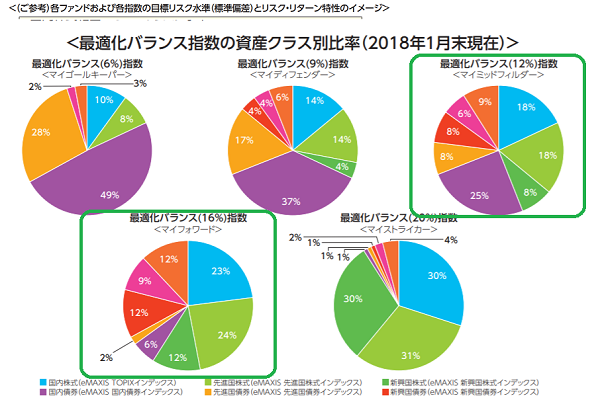

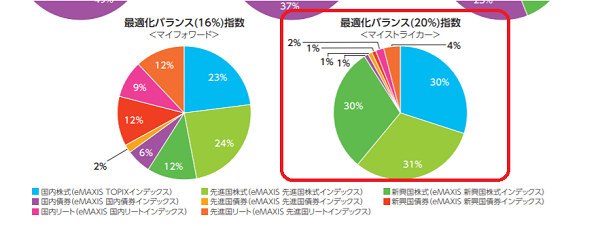

日本債券49%・日本株式10%・海外債券28%・海外株式8%・先進国リート3%・・・日本リート2%eMAXIS 最適化バランス(マイ ゴールキーパー)

ここでは、auスマート・ベーシック(安定成長)をチョイスします。

「積極型」(4本)

積極型は、SMT 世界経済インデックス・オープン・(株式シフト型)・(債券シフト型)は3本とも積極型にいれました。

日本国債の配分が少ないのと新興国の資産多いのでそのようにしました。

それとブラックロック・つみたて・グローバルバランスファンドの4本です。

ここでは、実績で選びたいところですが、運用がスタートしてまだ間もないということろもあるので難しいです。

ただし、SMT 世界経済インデックス・オープン(債券シフト)は、わずか国内債券が、4、5%なのでリスク軽減にはならず、パフォーマンスは、海外の債券で得るというような投資信託なので、「イマイチ」なのではないかと考えられます。

長期で考えますと、やはり株式なのではないかな?と思います。

下の図は、1984年~2016年の世界の名目GDPと世界株式・世界債券・分散投資の収益率です。

債券運用よりも株式運用のほうが、パフォーマンスは上がります。

せっかくのパフォーマンスを債券のほうにシフトしてしまうのは、少しもったいないとも感じます。

そのためこの中では、外国株式が多めである、SMT 世界経済インデックス・オープン(株式シフト型)をチョイスします。

日本債券26%・日本株式24%・海外債券6%・海外株式24%・新興国株式9%・先進国リート11%・・・ブラックロック・つみたて・グローバルバランスファンド

日本債券3%・日本株式3%・先進国債券27.5%・先進国株式27.5%・新興国株式19.5%・新興国債券19.5%・・・SMT 世界経済インデックス・オープン

日本債券1.5%・日本株式4.5%・先進国債券13.75%・先進国株式41.25%・新興国株式29.5%・新興国債券9.75%・・・SMT 世界経済インデックス・オープン(株式シフト型)

日本債券4.5%・日本株式1.5%・先進国債券41.25%・先進国株式13.75%・新興国株式9.75%・新興国債券29.25%・・・SMT 世界経済インデックス・オープン(債券シフト型)

「積極型⇒安定型」(3本)

最後に「ターゲット型」です。

4資産分散でもお伝えしましたように、相場タイミングなど図る商品ではないのであまり意味はないでしょう。

フィデリティ投信は、管理人は、好きな運用会社の一社です。ただしつみたてNISAでこの商品はおススメはしません。

フィデリティ・ターゲット・デート・ファンド(ベーシック)2040、2050、2060

| auスマート・ベーシック(安定成長) |

| <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型) |

| 世界6資産分散ファンド |

| 野村6資産均等バランス |

| フィデリテ ィ・ターゲット・デート・ファンド(ベーシック)2040 |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2050 |

| フィデリティ・ターゲット・デート・ファンド(ベーシック)2060 |

| ブラックロック・つみたて・グローバルバランスファンド |

| SBI資産設計オープン(つみたてNISA対応型) |

| SMT 世界経済インデックス・オープン |

| SMT 世界経済インデックス・オープン(株式シフト型) |

| SMT 世界経済インデックス・オープン(債券シフト型) |

| eMAXIS 最適化バランス(マイ ゴールキーパー) |

7資産分散2本

次に、7資産を見てみましょう。7資産は、わずか2本です。上記でもご説明いたしましたが、株式の割合を見てみましょう。

ニッセイ・インデックスパッケージ(内外・株式/リート/債券)は、15%が株式です。

野村インデックスファンド・内外7資産バランス・為替ヘッジ型は、40%あります。

ただし、為替ヘッジ型です。

為替ヘッジとは、為替のリスクを取らないということです。

コストがかかるのと、外貨が高くなった場合は、それを享受できないといったデメリットがあります。この2本は、「却下」

先進国株式10%・先進国債券25%・先進国リート・日本株式10%・日本債券25%・日本リート・新興国株式10%・・・ニッセイ・インデックスパッケージ(内外・株式/リート/債券)

先進国株式・先進国債券・先進国リート・日本株式・日本債券・日本リート・新興国債券・・・野村インデックスファンド・内外7資産バランス・為替ヘッジ型・為替ヘッジ型

| ニッセイ・インデックスパッケージ(内外・株式/リート/債券) |

| 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 |

8資産分散26本

バランス型投信の中で、最も分散されているものが、8資産分散です。

この中の投資信託は、非常に期待できます。

分散がされていればされているほど、「ほったらかし」にふさわしい商品といえると思います。

その他に、「配分」「信託報酬」などを見てみましょう。

4資産、6資産のように、「均等に配分型」「標準型」「安定型」「積極型」「積極型⇒安定運用に変わる」という分類をします。

「均等型」(6本)

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券・・・

eMAXIS Slim バランス(8資産均等型)

iFree 8資産バランス

たわらノーロード バランス(8資産均等型

SMT 8資産インデックスバランス・オープン

つみたて8資産均等バランス

eMAXIS バランス(8資産均等型)

均等型の場合は、同じ運用と考えていいと思います。

そのため、「運用コストが安いもの」に限ります。

下記の表にあるようにeMAXIS Slim バランス(8資産均等型)が圧倒的に安いです。

この投資信託は、eMAXIS バランス(8資産均等型)の「 Slim」シリーズです。

積み立てNISA対象商品として、三菱UFJ国際投信で2017年度に新たに設定された投資信託です。

「アセット」などは、同じものを使っています。

つみたてNISAに対する「本気」を感じます。

バランス投信の中のバランス投信、つみたてNISAの対象商品の中の積み立てNISAの対象商品といった感じです。

このクラスでは、eMAXIS Slim バランス(8資産均等型)をチョイスします。

| eMAXIS Slim バランス(8資産均等型 | 0.17% |

| iFree 8資産バランス | 0.24% |

| たわらノーロード バランス(8資産均等型 | 0.24% |

| SMT 8資産インデックスバランス・オープン | 0.54% |

| つみたて8資産均等バランス | 0.24% |

| eMAXIS バランス(8資産均等型) | 0.54% |

「標準型」(8本)

三井住友・DCつみたてNISA・世界分散ファンド

つみたてバランスファンド

Smart-i 8資産バランス(安定成長型)

たわらノーロード バランス(標準型)

たわらノーロード 最適化バランス(安定成長型・成長型)

eMAXIS 最適化バランス(マイ フォワード・マイ ミッドフィルダー)

先進国株式20%・先進国債券15%・外債ヘッジ付き5%・先進国リート15%、日本株式10%・日本債券15%・新興国株式10%・日本リート5%・・・三井住友・DCつみたてNISA・世界分散ファンド

この投資信託に関しては、為替ヘッジ付きの債券のマザーファンドを使っています。

配分としては、先進国の株式、債券などが多めではあるので悪くはないでしょう。

ただし実績がありません。

先進国株式20%・先進国債券5%・先進国リート5%、日本株式30%・日本債券20%・日本リ₋ト10%・新興国株式20%・新興国債券5%・・・・つみたてバランスファンド

配分は、日本中心運用です。

60%が日本市場というところに着目しました。

このタイプは、標準的ではありますが、出来れば、海外の資産配分を多めに入れているものを選びたいです。

先進国株式21%・先進国債券(為替ヘッジあり含む)23.5%・先進国リート5%、日本株式19%・日本債券15.5%・日本リ₋ト5%・新興国株式7%・新興国債券4%・・・Smart-i 8資産バランス(安定成長型)

バランスは、非常にいいとは思います。

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券・・・たわらノーロード バランス(標準型)

バランスは、よいと思います。

ただ、長期で見たときに為替ヘッジは、どう作用するでしょうか?

コストがかかるので、特に為替ヘッジはなくてもいいのかなとも思います。

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券・・・たわらノーロード 最適化バランス(安定成長型・成長型)

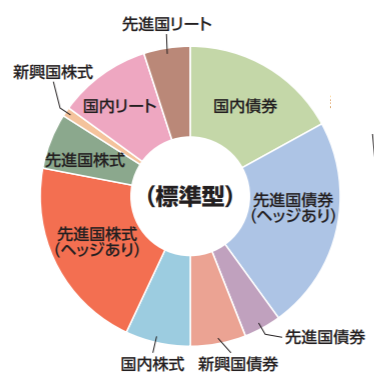

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券・・・eMAXIS 最適化バランス(マイ フォワード・マイ ミッドフィルダー)

この投資信託は、ゴーリキーパーだったり、フォワードだったりと、サッカーのポジションになぞらえたネーミングというところにわかりやすさを感じます。

個人的には、国内債券は、25%とやや多めで、国内資産に偏っている印象があります。

マイフォワードあたりならいいと思います。

ここでは、Smart-i 8資産バランス(安定成長型)をチョイスします。

比較的スタンダードな配分であるということと、信託報酬は、0.19%とこのクラスの商品としては安いので収益も上がりやすいのではないかとの判断です。

「安定型」(5本)

安定型は、5本あります。個人的には、積み立てNISA分だけでも、安定運用(日本債券)は、なくてもいいのではないかと思います。そのためここでは、信託報酬で選びたいと思います。

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券

Smart-i 8資産バランス (安定型)

たわらノーロード 最適化バランス(安定型)

たわらノーロード バランス(堅実型)

たわらノーロード 最適化バランス(保守型)

eMAXIS 最適化バランス(マイ ディフェンダー)

ここでは、Smart-i 8資産バランス (安定型)が、0.17%となりました。

「積極型」(5本)

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券

Smart-i 8資産バランス・成長型

たわらノーロード バランス(積極型)

たわらノーロード 最適化バランス(積極型)

eMAXIS 最適化バランス(マイ ストライカー)

Smart-i 8資産バランス・成長型・・先進国の株式、日本株式のバランスがあり、日本債券の配分は7%と抑えてありますが、先進国債券の為替ヘッジありを7%に抑えている、また先進国株式は多めというところがいいです。

たわらノーロード バランス(積極型)・・先進国株式が多めであるのはいいと思います。

ただヘッジありの株式が24%あるところが気になるところではあります。

たわらノーロード 最適化バランス(積極型)・・・何をもって「最適化」なのでしょうか?先進国のヘッジありの配分は、すこし多めに感じます。

先進国リートの配分も少し多く気になるところです。

米国金利上昇だったりといった対応には後れを取る可能性があるのではないでしょうか。

eMAXIS 最適化バランス(マイ ストライカー)・・・先進国・新興国・日本株式の比率で90%以上です。

同運用会社のeMAXIS マイマネージャー 1990sに似ている配分になります。

コストは、0.54%とインデックス投信にしては高いです。

ここでは、Smart-i 8資産バランス・成長型を選びたいです。

全体的なバランス、それとこのクラスで一番信託報酬が安い0.22%です。

テーマ性のある商品(3本)

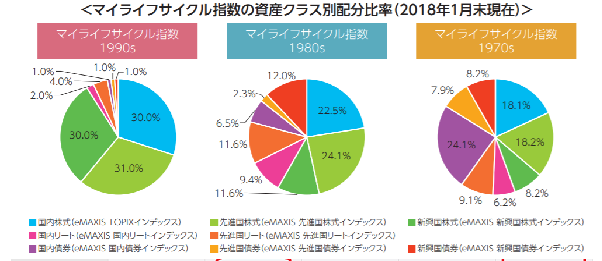

eMAXIS マイマネージャー 1970s・1980s・1990sは、生まれ年によって、持つ運用商品が違うというところをコンセプトにこの商品を作っています。

1990年代生まれの人は、比較的積極的に、1980年代の人は、やや積極的に、1970年代の人は、リスクを取らずに安定的にといったところです。

色々な商品をつくるなあといった感じです。

この中で、選ぶとすれば、1980年ぐらいが妥当でしょう。

先進国株式・先進国債券・先進国リート、日本株式・日本債券・日本リ₋ト・新興国株式・新興国債券

eMAXIS マイマネージャー 1980sを選びたいところですが、運用コストが0.54%と高いので「却下」

以上、インデックス型バランスファンドをすべてみてきました。

同じような商品に関しては、信託報酬のところを見てきました。

結局どこを選べばいいのか?安定より積極を選ぶべき・究極の分散投資

上記で1本ずつ特徴を見てきました。以下13本まで絞りました。

まとめです。

3資産では、eMAXIS Slim 全世界株式(3地域均等型)

4資産では、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

ダイワバランスファンド(30・50・70)

5資産では、野村インデックスファンド・海外5資産バランス

6資産では、<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型)

auスマート・ベーシック(安定成長)

SMT 世界経済インデックス・オープン(株式シフト型)

8資産では、eMAXIS Slim バランス(8資産均等型)

Smart-i 8資産バランス(安定・安定成長型・成長)

ただ、やはり、分散投資といえども「つみたてNISA」で積み立てをする「長期投資」を基本に考えますと、株式を中心とした運用のほうが適しているのではないかというのが、当サイトの考え方ではあります。

そのため、配分の違いがあるものに関しては、株式中心、積極型のものを選ぶのが良いでしょう。

以下の3本をチョイスします。ただし信託報酬は、SMT 世界経済インデックス・オープン(株式シフト型)は、少し高めの印象を受けます。

1、SMT 世界経済インデックス・オープン(株式シフト型) 信託報酬0.594%、売却時0.1%

2、Smart-i 8資産バランス(成長) 信託報酬 0.216%

3、ダイワバランスファンド(70) 信託報酬 0.2376%

究極のバランス投信

究極のバランス投資として、eMAXIS Slim バランス(8資産均等型)を選びます。

均等に分散されているところ、しかも、「コストが、安い」0.17%です。20年持ち続ける、「ほったらかし」の運用にはもってこいの1本でしょう。

まとめ

少しながくなってしまいました。

ここまで読んでいただきましてありがとうございます。

ここでは、「バランス投資」の理解を深めていただくと共に、

つみたてNISAでバランス投資をする場合の選ぶべきバランス型投資をお選びして、記事にしています。

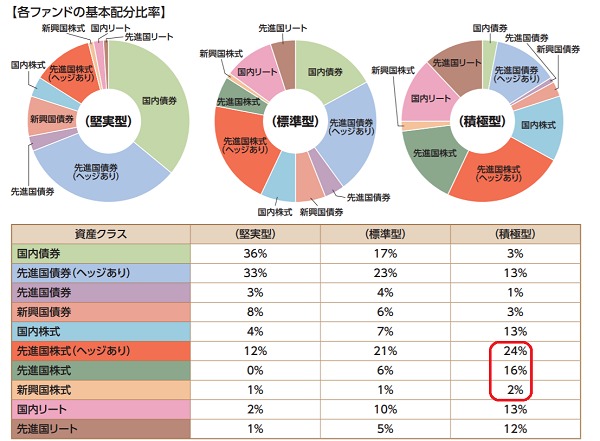

選んだ投資信託は、下記の4本です。

SMT 世界経済インデックス・オープン(株式シフト型)

Smart-i 8資産バランス(成長) 信託報酬

ダイワバランスファンド(70) 信託報酬

eMAXIS Slim バランス(8資産均等型)

積み立てNISA採用商品は、金融庁があらかじめ決めてくれています。

そのためすべてが、いい商品、すべてが選ぶべき商品ではあると思います。

「バランス投信にしたいな・・」と思われても、70本近くあると何を選んでいいのか、どのように特徴があるのかわかりません。

そのため信託報酬、運用先、純資産など様々なところを考えて選んでみました。

ぜひ参考にしていただければと思います。

この商品を購入するのに、証券会社に口座開設が必要になります。

扱っていない証券会社もありますので、注意が必要です。当サイトおススメの楽天証券、SBI証券、松井証券、マネックス証券では、扱いがあります。

これから長く付き合う会社になると思います。慎重に選ぶようにしましょう。

万が一他社でNISA口座を開いている人も、「口座の移管」が可能です。

バランス投信を「つみたてNISA口座」持つことであなたの20年後30年後の人生が明るく楽しい人生になりますように。