『つみたてNISA』は選ぶ商品が多くて、一体どれを選べばいいのか迷いますよね。

でも毎日子育てをしながら働いていると、ゆっくりファンドを選んでいる時間すらないでしょうから、毎日忙しくて時間がないあなたに最適の『つみたてNISA』の中でも、特におススメファンドをご紹介したいと思います!

まだまだお金がかかる世代ですから、コツコツと増やすことができて、手がかからなくて、リスクの少ない投資がいいですよね。

資産を寝かせておくよりも、安心して運用できるならそれに越したことがないのはわかるけど、さて、どれを選んだらいいのでしょう?

目次

つみたてNISA・超多忙働く主婦おススメ投信はこれ!

『つみたてNISA』がとてもいいとは聞いていても、たくさんある商品から一体どれを選べばいいのでしょうか?

『つみたてNISA』のファンドはすべて長期の積立に適していると認められたものだけが選ばれていますが、そこからさらにガッチリと増やしていきたいもの。

『つみたてNISA』を選ぶポイント

『つみたてNISA』の商品は全部で163本。指定インデックス投資信託が142本、アクティブ運用投信が18本、上場株式投資信託(ETF)が3本(2019年5月調べ)です。

自分の資産を増やし、老後の足しにするためにも、自分のライフスタイルにあったファンドで投資していきましょう。

投資初心者に意識してほしいポイントが3つあるのでぜひ覚えてください。

3つのポイント

・信託報酬の安いものを選ぶこと。

・バランスファンドを選ぶこと。

安心して資産を増やすために、押さえておきたいポイントです。

では、この3つのポイントについて順を追って詳しく解説していきますね。

1インデックスファンドを選ぶこと。

NISAの中では大きく分けて、アクティブ、インデックス、ETFの3つの種類のファンドがありますが、特にこの中から選ぶべきなのは、インデックスファンドです。

インデックスファンドは、長期間保有するときに強いと言われており、まさに忙しいあなたにぴったりなファンドなんです。

その主な理由は次の三つ。

1.将来消えることのない商品

2.分散投資をしている

3.低コストである

1「将来消えることのない商品」

実は、20年安定して続くファンドというのは100本に1本あるかどうかの割合なんです。『つみたてNISA』は長期間保有することにメリットのある積立ですから、積立てているファンドが途中でなくなってしまっては元も子もありません。

インデックスファンドは、日経平均株価やTOPIXなどといったインデックス(指数)と同じ値動きをするような運用を目指すファンドのため、まず他の商品と違って、簡単に業績が悪くなってファンドがなくなるというリスクが少ない商品なんです。

2、「分散投資」

インデックスファンドは、投資先である株価指数自体が、市場にあるいろんな銘柄に分散されていますから、インデックスにかけているだけで分散投資していることになります。

3種類のうちの一つETFもインデックスファンドのように日経平均株価などの指数に対応して値動きする商品ですが、こちらは株式のように売り買いするシステム。

どちらかというと、株取引に近いため長期に安定して保有したい場合、インデックスファンドの方がいいでしょう。

3、「低コスト」

インデックスファンドは指数を目安に運用されるので、運用をしてくれるファンドマネージャーの手がかからず、コストが抑えられるのが特徴です。

3種類のうちの一つアクティブ投信では、ファンドマネージャーが企業を一つ一つ吟味して投信にいれたり出したりという作業を行うため、どうしてもコストがかかってしまうのです。

長期保有の場合、以上の三つの点にぴったり当てはまっているのが、インデックスファンド。まず、『つみたてNISA』を選ぶ際にインデックスファンドであるかどうかをチェックしてくださいね。

2、信託報酬の安いものを選ぶこと。

住宅ローンもあるけど、そんな中少しでもお金を大きく増やしておきたいですよね?

それならファンドを選ぶときには、必ず「信託報酬」の安いものにしましょう!

ファンド情報の表示では「0.××%」のようにかなり小さな数字で表される「信託報酬」ですが、これが甘く見るとあとで大きく響いてくるんです。

ファンドを購入する際に、必ずファンド情報で目にするのが「販売手数料」と「信託報酬」。

『つみたてNISA』では、販売手数料は無料が前提となっていますので、特に気をつけるべきなのは、この信託報酬ということになりますね。

信託報酬とは、投資信託を持っている間に、なんと毎日毎日かかる利用手数料のことなんですよ。

明細が来るわけではありませんが、毎日自動的にその額が差し引かれるので、知らず知らずのうちに大きな額を支払うことになるわけです。

ですから、運用成果があまり伸びていない場合でも、信託報酬だけはしっかりと引かれるんです。せっかくの資金ですから、ムダに手数料を支払いたくはありませんよね。

信託報酬はできるだけ安く、目安として0.5%以下のものにして、少しでも自分の資産を有効に増やしましょう。

3、バランスファンドを選ぶこと。

子供に手がかかる間は、あまり投資に頭を悩ませずに、リスクが少ない運用がしたいですよね。

株式ですと世界情勢によって、せっかくためてきた資金が、ガーンと一気に下がってしまうことがあり、毎日株価が上がった下がったとヒヤヒヤしていなければなりません。

でも世界情勢に一喜一憂している暇などありません。

子育てで忙しくてそれどころじゃないでしょう?

そんなあなたには、リスク分散のできるバランスファンドがオススメです。

バランスファンドは、資金を「株式、債券、不動産REIT、日本国内、国外、新興国、先進国」などに分けて運用するもの。

先ほども言ったように、投資は一つのファンドに集中してしまうと、そのファンドが暴落した時の損害はかなり大きいもの。

ですから普通、投資の世界では、性格の違うファンドを選んでポートフォリオを組み、リスク分散します。

そのポートフォリオを組んでファンドを選んで……といった面倒な作業をプロがあなたの代わりにやってくれるのがバランスファンドのいいところです。

プロが運用をしてくれるファンドですから、何にも考えなくてもリスク分散してくれるんです。

もし株式だけに投資をすると、株価が急落した時に資金も一気に減ってしまいますが、債券や不動産投資のREITにも分けてくれますから、かけた金額が全部暴落するという事態を避け、世界情勢の浮き沈みにいちいち気を揉まなくてもよくなりますよ。

ですから、バランスファンドは、資産配分を考える時間がなくて時間がないあなたにぴったりなファンドなんです。

『つみたてNISA』で選ぶべきファンドはこれ!

それでは、『つみたてNISA』のなかで、毎日忙しく働くあなたにぴったりなバランスファンドはどれでしょうか?

子育てと仕事に忙しくて、時間があまり取れないあなたにぴったりな条件は、次の三つでした。

「インデックスであること」

「信託報酬が安いこと」

「バランスファンドであること」

この3つの条件に当てはまっているファンドはこれです!

『eMAXIS slim(イーマクシス スリム) 8資産バランスファンド』です。

このファンドがなぜオススメなのかを詳しく紹介しますね。

『eMAXIS slim(イーマクシス スリム) 8資産バランスファンド』

「インデックス中心のファンド」

『eMAXIS slim』はインデックスを主に扱っています。

主なマザーファンドはこちら。

TOPIX、MSCIコクサイインデックス、MSCIエマージング・マーケット・インデックス、債券パフォーマンスインデックス、FTSE世界国債インデックス、東証REIT指数などなど。

ですから、あなたの代わりに長期間保有にぴったりなインデックスファンドによるを運用してくれるんです。

「信託報酬が業界最安値」

『eMAXIS slim』の信託報酬は業界最安値!なんです。

信託報酬は年率0.1512%。

目安は年率0.5%以下でしたよね?

それからするとかなり安い信託報酬と言えます。

ちなみに大和証券の「iFree8資産バランス」では、年率0.24%ですから、こちらと比べてもかなり安い信託報酬だということがわかります。

「8資産のバランスファンド」

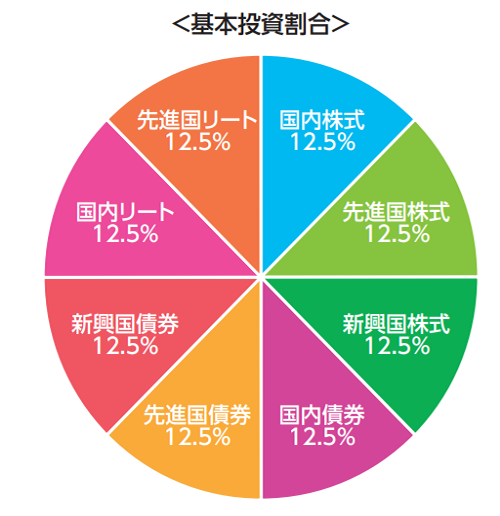

『eMAXIS slim(イーマクシス スリム) 8資産バランスファンド』は、8つの資産に均等に投資してくれます。

内訳は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート。

それぞれ12.5%の組入比率で分散投資されていますので、リスク分散はバッチリです。

それに、『eMAXIS slim』はなんと「投信ブロガーが選ぶ、Fund of the Year2018」にも選ばれた実績があるシリーズです。

投資にうるさい国内ブロガーからの信頼も厚いファンドなんですね

以上、あなたのライフスタイルにマッチしたファンド、『eMAXIS slim(イーマクシス スリム) 8資産バランスファンド』をオススメしました。

では、どちらでこれを買えばいいのでしょうか?

次の項からは、オススメのネット証券会社をご紹介します。

4.証券会社はネット証券がおすすめ!

『つみたてNISA』を始めるなら、証券会社は断然ネット証券をおすすめします。

手数料も安く、スマホなどから手軽にチェックできるので、毎日の資産がどのように運用され、値動きしているのか確認できますよ。

今人気のネット証券ベスト3をご紹介します。

SBI証券

開設数、人気ともに一位のSBI証券。サポートも充実し、全般的に高品質と評価されています。

特にSBI証券は積立コースのバリエーションが豊富なんです!

『つみたてNISA』では、『毎日』、『毎週』、『毎月』の3コースの中から自由に積立コースを選択。毎日コース、毎週コースならば、基本の毎月コースよりもきめ細かく「時間分散投資」ができますね。

楽天証券

楽天市場や楽天銀行を利用している方には特におすすめです。

『つみたてNISA』の特典として、「毎日積立」を登録すると、積立てごとにポイントをもらうこともできます。また投資信託の積立の引落に「楽天カード」のクレジットカード払いを利用すると、積立金額100円につき1ポイントが楽天カードより付与されますよ。

マネックス証券

月100円のつみたてから始められるマネックス証券は、投資初心者の方におすすめのネット証券です。

NISA口座開設の際に必要な、住民票取得を代行してくれるサービスが無料!これがけっこう便利で忙しいあなたに助かるサービスです。

投資信託の保有でマネックスポイントが貯まるのもうれしいですね。

松井証券

月100円の積み立て可能です。

5.まとめ

いかがでしたか?

毎日忙しいとは思いますが、その中でもコツコツと増やすことができて、手がかからなくて、リスクを最小限に抑えるファンド『eMAXIS slim(イーマクシス スリム) 8資産バランスファンド』をご紹介しました。

『つみたてNISA』は少額からチャレンジできますし、利益に対する税金も20年に渡りかからないという大きなメリットがあるので、設定する時間を少しだけ作ってぜひ挑戦してください。

ちょっとだけ時間を作って投資をすれば、10年後、20年後の資産が大きく変わってきます。

安心して運用できるファンドですから、ほったらかしで投資を楽しんでみてください。

そして、10年後、20年後の口座を楽しみにしてくださいね。

『つみたてNISA』の敷居が少しでも低くなれば幸いです。