ジュニアNISAという制度があるんだよね?

そうだよ。NISA、つみたてNISAは、20歳以上だけれど、ジュニアNISAは?

ジュニアNISAという制度があります。その名の通り成人するまでの間

使える制度です。学資保険などに比べて有利な部分もありますので、是非知っていただき活用していただければと思います。ここでは、一般NISA、つみたてNISAとの違いをお伝えをします。また、購入おススメ商品や、みんなが得する方法もお伝えをします。

目次

1、ジュニアNISAとは・・?

ジュニアNISAとは、2016年度にスタートした20歳未満の人の少額投資非課税制度のことです。

先にスタートしたNISA口座というのがあります。この制度の「ジュニア版」ということになります。

NISAとは、2014年に期間10年という形で導入しました。少額投資非課税制度というものです。

「少額」の「投資金」を「非課税にする」という意味です。

非課税にするというのは、利益に対して非課税ということです。

たとえば、、、

10万円投資したものが、「投資益」によって15万円になりました。

5万円の利益です。通常は、20.315%の税金を取られます。そのため受け取りは、139,842円の受け取りになります。

しかしながら、NISA口座での買い付けですと非課税なので150,000円の受け取りになります。

これがザックリとしたイメージです。

ジュニアNISAですと0〜19歳の人を対象としていて、年間の投資額は80万円まで可能です。通常の投資や、預金だと、20.315%の税金がかかりますが、それがかからないのでメリットがあります。それが、5年間非課税期間が続きます。ロールオーバーすれば、最高10年まで投資可能です。

ただしNISAと違いもありますので、下記で説明します。

2、8つの特徴

8つのポイント

1、0歳から19歳まで

2、非課税枠は、年間80万円

3、非課税期間5年間ただしロールオーバーすれば10年可能

4、口座の管理者は、親権者である親

5、投資可能期間は2023年まで

6、1人1口座

7、18歳まで出金できない

8、金融機関変更不可

といった特徴があります。

引用:金融庁ホームページ

順に見ていきましょう。

1、0歳~19歳まで

0歳から19歳までが、対象になります。

「オギャー」と生まれてから19歳までです。

実際口座を管理して、指示をするのは、親権者です。

父親、母親です。

18歳までは、出金をして使うことはできません。

そのため、教育資金といっても、大学入学費用だったり、そのまま持ち続けて結婚費用だったりに使う資金に定期だと増えないので、「投資」に回してるやしておくということでしょう。

2、非課税枠は、年間80万円

年間は、上限の買い付け可能額は、80万円までです。一般NISAは、年間120万、つみたてNISAは、年間40万円までなので、その中間ぐらいです。80万円で、5年間なので400万円まで非課税ということになりますね。

3、非課税期間5年間ただしロールオーバーすれば10年可能

期間は、5年間です。これは、一般NISAと同じです。2023年までです。ただし、万が一2023年時点で20歳未満であった場合は、継続管理勘定(ロールオーバー)することも可能です。

わかりにくいので図解説明します。

・ジュニアNISA制度内に20歳になる場合:

この場合は、自動的にNISA口座が開設されます。

これは、わかりやすいですね。

・20歳になる前に、ジュニアNISA制度が終了してしまう場合:

この場合は、いわゆるロールオーバーという形で、非課税で持ち続けることができます。

継続管理勘定という特別勘定です。

・

そのため2023年度に例えば1年間だけジュニアNISA口座をした場合でも、本人が20歳になるまでは持ち続けることができるというわけです。

4、口座の管理者は、親権者である親・祖父母

口座の名義人は本人です。ただし、管理者は、親です。当然口座管理をできない年齢のとこもあるので、管理者は親ということになります。

5、投資可能期間は2023年まで

投資可能期間は、2023年です。これは一般NISAと同じですね。

6、1人1口座

金融機関は、銀行、証券会社、保険会社などたくさんありますが、一人1口座しか開くことができません。

7、18歳まで出金できない

お金の出金は、18歳になるまでできません。

金融庁の意向としては、子供の進学費用、就職費用の準備金としてこの制度を使ってほしいといった

思惑があると思います。

8、金融機関変更不可

金融機関の変更もできません。移管することもできません。

ジュニアNISAの場合は、規制が多いですね。

3、一般NISAとつみたてNISAと比べてみる

一般NISAとつみたてNISAと比較してみました。

| ジュニアNISA | 一般NISA | つみたてNISA | |

| 年齢 | 0歳~19歳まで | 20歳以上 | 20歳以上 |

| 非課税購入年間額 | 80万 | 120万 | 40万 |

| 期間 | 5年 | 5年 | 20年 |

| 商品 | 株式・投資信託など | 株式・投資信託など | 金融庁選定銘柄のみ |

| 口座払い出し | × | 〇 | 〇 |

| ロールオーバー | 〇 | 〇 | × |

| 口座開設期間 | 2023年 | 2023年 | 2037年 |

| 取引管理者 | 親権者 | 本人 | 本人 |

購入できるものは、一般のNISAと同じ、期間も同じではあります。

ただし、未成年ということでの制限があります。

運用管理者は、親権者(親・祖父母)、18歳までの出金は×、などの規制があることがわかります。

4、ジュニアNISA*つみたての要素をとりこむ

「投資初心者」「資産形成」を望む人に向けてつみたてNISAは、非常に良い制度であるという認識です。ジュニアNISAは、一括で80万の投資をしなければいけないわけではありません。

年間の投資額が、80万円未満に収まればいいということです。

そのため管理人は、このジュニアNISAにも「つみたてNISA」の要素を入れることが、最強であると思います。

「つみたてNISA」のメリットは、その投資法にあります。

「毎月(毎日)一定額を積み立てる」という方法です。

購入する商品は、預金ではありませんので、毎日上げ下げがあります。

そのため今日より明日明日より明後日というように、少しずつ上昇するものではありません。

高くなったり、安くなったりを予想できるものでもありません。

そのため「つみたてて購入する方法をとることで、購入価格を平均化することができます。

「時間分散」です。「ドルコスト平均法」と呼ばれているものです。

下記のように毎月毎月購入することで価格を平均値で購入することができるのです。

リスク軽減の方法です。

下記は、日経225の1年チャートです。

引用:楽天ホームページより

大きな損益をなくすリスク軽減方法です。

5、ロールオーバーが可能*10年持つつもりで考える

また、20歳に達するまで、

継続管理勘定で特別勘定で管理できることを考えますと、長く持てるメリットも出てきます。

下記は、上記の日経225の10年チャートです。

10年に引き直すと波はあれど右肩上がりです。

引用:楽天ホームページ

つみたてすることで時間分散・そして長期で持つことでより資産が増える可能性が出てきます。

定期で持ったとしても今ですと全く増えません。

そのため、子供が、20歳になるころも、400万円は、400万円です。

しかしながら、これを「長期」「積立」「分散投資」をするだけ(積み立てNISAのように)で、増える可能性が高いのです。

これを定期で持っても・・・

約800万円です。

235万ほどの利益(税金もただ)です。

このような方法で積み立てをするとよいと思います。

月々6万円

ボーナス月+4万×2回

| 月々 | 6万×12回 | 720,000円 |

| ボーナス | 4万×2回 | 80,000円 |

| 合計 | 80万 |

こんな感じです。

6、ジュニアNISAは、長期積立目線で投信を選ぶ

ジュニアNISAの場合は、個別株式・投資信託なんでも購入可能です。

商品は数限りなくあります。

しかしながらこの中から、「選択」するのは、至難の業です。

そのため、金融庁がある程度選定してくれている中から選ぶと良いでしょう。

そうです。

「積み立てNISA対象銘柄」から選択する方法です。

上記でもお伝えしましたが、「長期」「つみたて」「分散投資」で持つことで利益が出そうな商品を購入したほうが良いということです。

7、積み立てNISA採用銘柄から2本*商品を選定

その中で、長期的視点、リスク分散の視点などから、下記の2つを選択してみました。

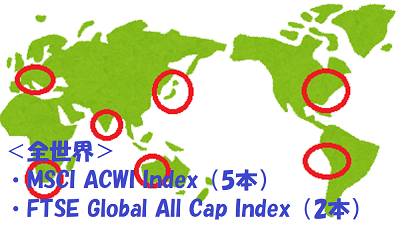

7-1、世界の株式に連動する投資信託

IMFの調べによると世界の経済成長は、年率3%~7%程度あるといわれています。

そのためその経済成長を享受すると考えるのであれば、債券投資よりも、圧倒的に企業の株式に投資をすることを考えるべきです。

「世界の企業の株式に連動する」そういう投資信託を選ぶと良いでしょう。「つみたてNISA採用銘柄」の中でMSCIインデックス、FTSEグローバルなどに連動する投資信託は、7本あります。

その7本の中から、最も今コストが安い投資信託が、SBI・全世界株式インデックス・ファンド「雪だるま」です。

純資産も伸びています。何よりも運用コストが安いです。それがこの手のインデックス投信の場合は決め手になります。

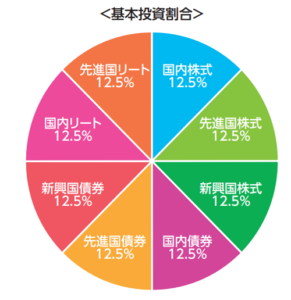

7-2、 世界経済の成長を享受したが、債券なども含めたバランス運用

究極のバランス運用である、「8資産バランス」をおすすめします。

2本目は、世界の株式、世界の債券、不動産にも分散投資している商品「eMAXIS Slem バランス(8資産均等型)」があります。

eMAXIS Slemシリーズの投資信託も運用コストが安いです。

業界最低水準の運用コストを将来にわたって目指しているファンドです。

そのためおススメです。

まとめると・・・

| 運用益を望む人向き | SBI・全世界株式インデックス・ファンド「雪だるま」 |

| 着実性を望む人向き | eMAXIS Slem バランス(8資産均等型) |

ジュニアNISAが、かなり有利な制度であることがわかりました。

また、選ぶべき商品は、沢山あります。

株式、外国株式、分配型投信、なんでも・・

ただ、初心者ですとなかなか選ぶことが難しいので「つみたてNISA採用銘柄」からあえて選んでみると良いでしょう。

ここでは、上記2本を、推薦させていただきました。

しかしながら、月6万円の投資金、年80万円のお金を投資にまわすのは、いくら子供の将来の教育資金のためとはいえ中々厳しいでしょう。

目先の教育費、住宅ローンなどを払いながらの貯蓄は、厳しいです。

それを、「親」、子供から見ますと「おばあちゃん、おじいちゃん」から暦年贈与(110万円まで非課税)してもらうという手を使いましょう。

8、祖父母から贈与で孫世代へ

資金は、あなたのお母さん・お父さんがもし少し余裕があるのであればお願いしてみましょう。

祖父母から資金を1人毎年80万円×5万=400万円を出してもら得る場合はそうしてもらいましょう。親の資産状況にもよりますが、将来の相続税の縮小にもつながることがあります。皆が幸せになれます!!

9、口座開設の流れ→説明

まず、あなた(親権者)の口座開設が必要です。おススメの証券会社は、楽天証券なので楽天証券を例に話します。

- 楽天証券からあなた(親権者)の口座開設をします。

- 楽天証券から、楽天銀行の口座開設もしておきます。(ネット上でできます)

- 次にあなたの楽天証券の口座から、お子様のジュニアNISAの口座開設をします。

- お子様の楽天銀行の口座開設をしておきます。(これもネット上でできます)

- 開設が済みましたら、積み立てNISA購入商品を注文します。毎月・ボーナスなどの設定もできます。

- あなたの親から、お子様の楽天銀行の口座に振り込みをお願いします。

以上です。

開設活動から、約1か月ぐらいで口座は完成します。

あとは、お子様が、18歳になるのを待つだけです。

あくまでも、お子様の口座管理は、親権者です。

まとめ

ここでは、ジュニアNISAについてお伝えをしました。

非常に有利な制度であり、とくに長期で積み立てる方法をとると簡単で、一回手続きをしてしまうとそれ以降はそれほどあれこれ悩まずに済みます。また、家族みんなが幸せになれる制度であることもわかりました。

ぜひ、この制度があるうちに少しでもはやく使うようにするといいでしょう。

ここでは、楽天証券をおススメしました。

他には、SBI証券、マネックス証券、松井証券などもおすすめではあります。

ぜひあなたに合った証券会社を選んでみましょう。