なんで、今「投資」というのかしら?貯蓄のほうが確実でしょ?

貯蓄が良かった時代もあったけれど、はるか昔だよ。郵便局に10年預けると、倍になったなんて言う時代もあったよね。でも今は時代が変わって、お金を預けると目減りする可能性もあるんだよ。

そんなことがあるの?どういうことかしら?

それをここでは話するるよ。では始めるよ

なぜ今「投資」なのでしょうか?

以前は、銀行に預金をしていれば、お金がお金を生み増えてくれました。そのためそれほど「投資」などは考えなくてもよかったわけです。

また年金制度も充実していましたので老後も安心でした。

しかしながら、昨今は違ってきました。

銀行に貯金してもお金は全く増えない時代なのです。

しかも老後の年金もあてにはできない時代なのです。

ここでは、どのような「投資」を考えていけばよいかお伝えしたいと思います。

目次

入ってくるお金は、増えるどころか減ってきている現実

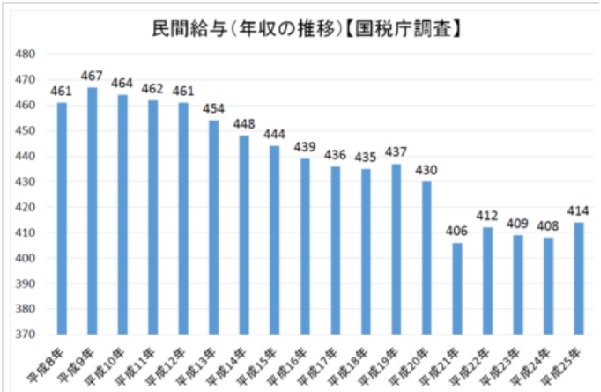

日本は、ここ数十年、経済は低迷しそれに伴い民間企業の給与も上昇するどころか下がっています。

平成民間給与の平均年収は、461万円でした。平成25年には414万円と目減りしています。

引用:国税庁調査

社会保障の崩壊

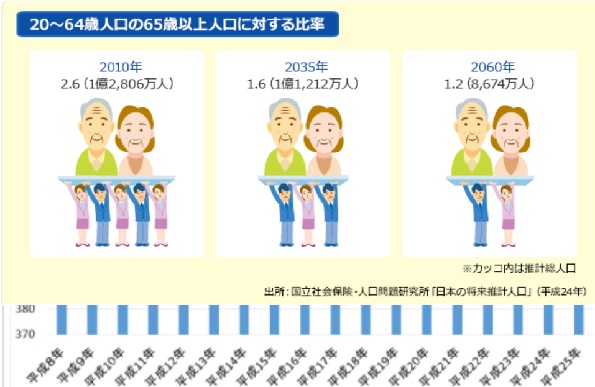

また、老後の資金としてあなたがあてにしている年金はどうでしょう。

これもまた、老後の資金として十分ではありません。

以前は、年金を支える人が、1人につき10人といった時代がありましたが、少子高齢化がすすむ現在では、2~3人で1人を支える時代です。これが2035年には、1.6人が1人を支える時代が来ます。

2060年には、1.2人が1人を支える時代が来るのです。そのため、年金をもらえる時期も先延ばしにされてしまっています。

引用:国立社会保険・人口問題研究所「日本に将来の推計人口」

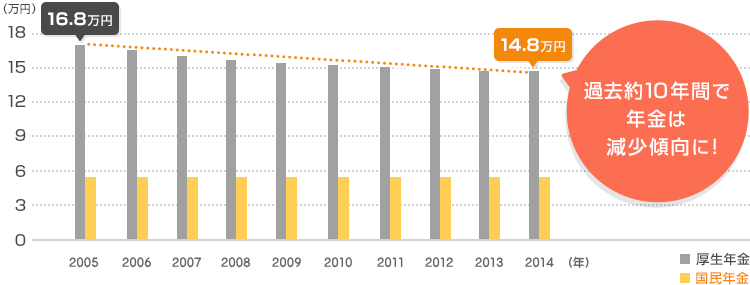

年金支給額も目減り

2005年度には、16.8万円もらえていた厚生年金ですが、2014年度には14.8万円に下がってしまっています。

- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

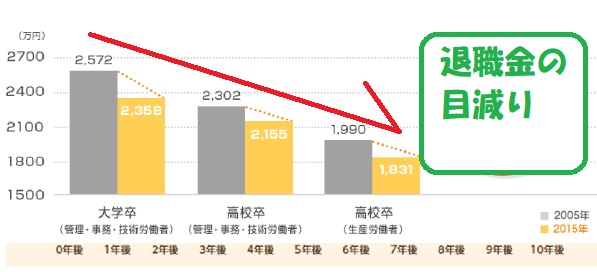

退職金の受け取り額の目減り

退職金に関しても同じことが言えます。

また退職金を出さない企業も増えています。10年間で受け取りが確実に減少しています。

大卒者は、2,572万円⇒2,358万円

高卒者は、2,302万円⇒2,155万円

高校卒者は、1,990万円⇒1,831万円です。

今後もこの傾向は続きます。

- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

しかも定期預金でお金は守れない事実

上記で見てきたように、現役時代に受け取る給与や退職金、現役を退いてから受け取り年金、すべてにおいて受け取るお金は少なくなってきています。

では、定期預金に入れておけば、お金は増えていくのでしょうか?

答えは’NO’です。増えていきません。

いったいどういうことでしょう。順に見ていきましょう。

日本銀行の政策により預金金利の下落でお金は増えない

まず、日本銀行の政策により預金の金利が減っています。下記のとおりです。

- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

これは、長く続いたデフレから脱出するのために日本銀行が、取りました政策によるものです。

その政策により、1年の定期預金の金利は0.01%程度と低金利です。

例えば1年間、100万円を銀行の定期預金に預けても100円しか増えません。しかもそこから税金が20.315%とられるので、実質的には、80円程度です。10年置いておいても利息は800円にしかならないことになります。

えーーー?なんですって。バナナが買えないわ!!

そうだよ。だから預金ではだめなんだよ。

デフレを脱出して、インフレを起こすことで景気をよくする政策

上記でも述べましたように、日本銀行の政策は、デフレから脱出するためにとっている政策です。

「2%のインフレ」もしくは「1.6%程度のインフレ」になるまでは、政策を続けるようです。

その政策により、都心部の土地価格は上昇し、モノの値段も上がっています。

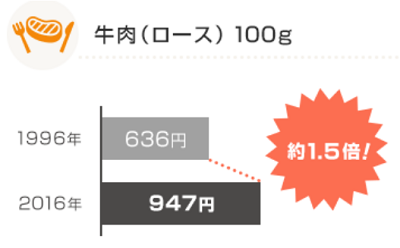

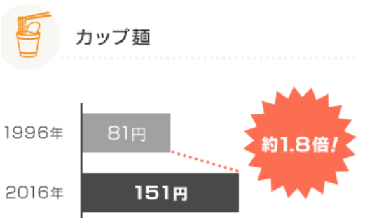

モノの値段は上昇している

10年前に比べ、物価は約1.2倍~1.8倍に上昇しています。

牛肉は、10年前と比べますと1.5倍になっています。また、カップ麺も1.8倍になっています。

下記は一例です。ほかのモノも1.2倍~1.8倍に上昇しています。

このことは、10年前は、100円で買えたものが、120円~180円出さないと買えないということになります。

出典:総務省「小売物価統計調査」

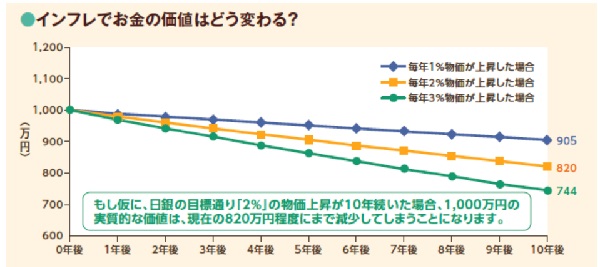

モノの値段が上がるつまりインフレになると、預金はどうなるのでしょうか?

インフレになりますと、預金は目減りしてしまいます!!

仮に、日本銀行が設定している2%のインフレを達成したとしますと、1,000万円のお金の価値が、820万円程度になってしまうことになります。

あなたのお金がこのままほおっておくと、使ってもいないのに減っていくことになります。

それはぜ避けたいですよね。ではどうすればよいのでしょうか?

出典:総務省「小売物価統計調査」

これからの時代は、自分の努力で資金を増やす時代

上記でお伝えしてきましたように、預金で持っていてはお金は減る一方です。

ここで、「投資」ということがいきてきます。

老後資金を作る意味でも、お金を減らさないという意味でも投資は必須ということになります。

これからの時代は、自助努力でお金を増やしていくしかないのです。

その前に老後資金はどのくらいの不足があるのでしょうか?

老後資金の不足金は、ナント平均3264万!!

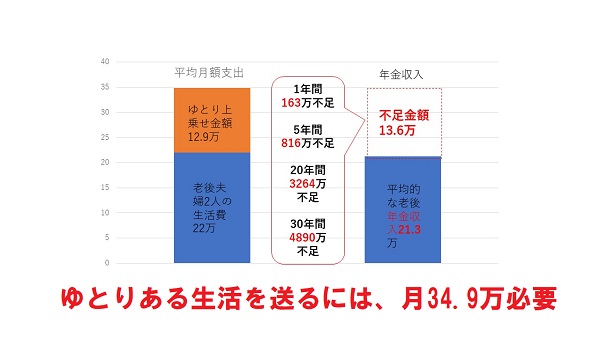

ゆとりある生活を送るためには、どのくらいの資金が必要でしょうか?

それをここでは考えてみましょう。ゆとりある生活費は、平均で

月額34.9万円必要といわれています。

年金でカバーできる資金は、平均で21.3万円です。

そうしますと、月々の不足金が、13.6万円不足します。

1年間不足額163万円

5年間816万円

20年間ではなんと3264万円不足することになります。

あなたの退職金、今までの貯蓄でカバーできるでしょうか?

引用:三井住友信託銀行「考えてみよう!これからのマネープラン」冊子より

では、その約3,000万円の不足金をどのようにして増やせばいいのでしょうか?

投資を始めてみましょう!

そこでおススメするのが、「投資」です。

一口に投資といっても色々あります。

投資信託、不動産投資、金投資、株式、FX、仮想通貨、保険と様々です。

あなたが、全くの投資初心者で、何から始めていいかわからないというのであれば、政府公認の有利な制度からまずスタートしてみると良いでしょう。その制度は、少額から投資ができて、途中で売却して使うこともできます。また、利益に対しての税金がかからないというのがポイントです。

では、その制度について詳しくおつたえします。次のステップに進みましょう!