花子

花子NISA口座がよくわからないよーー。簡単に説明してほしいです!!

そうですよね!!わかりにくいよね。ここでは、初心者向けにNISAのこと詳しく、、そしてチョー簡単に説明します!!

花子わーい、株には興味あるけどなかなか踏み出せない。仕組みわかんない。などでそこのところよろしくお願いします!

出来るだけ簡単に説明しますね!

もともと株式投資には興味はあったけれど、今まで仕事が忙しく、なかなか資産運用などする時間がなかった人も多いと思います。

「NISAって最近聞くけれどどんな制度?」

「NISAっていくらぐらいから始めればいいの?」

「NISAのメリットデメリットをしりたい」といった思いを持たれる方もいます。

いきなり高額のお金をつぎ込むのが怖いのであれば、まずは、

この制度!NISA(少額投資非課税制度)口座を使って少額からの「投資」からはじめるのがいいでしょう。

ここでは、NISA(少額投資非課税制度)口座のことをわかりやすくご説明させていただきます。

デメリットなどについても解説いたします。

目次

NISAの由来は、イギリスなんです!!

NISAとは、2014年1月にスタートした、少額から投資を行う方のための非課税制度のことです。

この制度は、イギリスで、1999年に導入された ISA(Individual Saving Account)という制度をモデルに、作られました。

そのため、ISA日本版(NIPPONのISA)ということで「NISA」という名称となったのです。

そのNISA(少額投資非課税制度)を使って、株式の売買をするための口座をNISA口座といいます。

NISA口座のメリットとデメリット

引用:金融庁ホームページ

NISA(少額投資非課税制度)は、2014年度から始まった制度です。

通常の課税口座(一般口座・特定口座)での売却ですと、受け取った配当の利益に対して20.315%(所得税、住民税、復興特別所得税)の税金がかかります。

それが、NISA口座で金融商品を購入し利益を出して売却した場合、利益に対して非課税、つまり利益をまるごと手取りできるという有利な制度です。

ただし、デメリットもあります。課税口座(一般口座・特定口座)との相殺(損益通算)ができないというところです。

NISA口座のメリットは、なんといっても非課税!!

花子税金がかからないのは、嬉しいね!!それはメリットだ!!

NISA口座で、株式や投資信託を売買した時のメリットは、なんといっても税金面でのメリットです。

通常、株式や投資信託などを売買して、利益が出た場合、受け取った配当の利益に対して20.315%(所得税、住民税、復興特別所得税)の税金がかかります。

株式の利益が10万円出たとすると、20315円税金がかかり、手取りは79685円となります。(現税制)

それが、このNISA口座で購入し10万円利益を出して売却した場合、10万手取りできるという有利な制度です。

つまり、利益を非課税で受け取ることができるのです。

商品としては、上場株式、投資信託に使用できます。

制度全般の特徴を下記の表にまとめてみました。

| 利用できる人 | 日本にお住まいの20歳以上の方 |

| 非課税対象商品 | 株式・投資信託 |

| 口座開設可能口座数 | すべての金融機関で1口座のみ |

| 年間非課税投資金額(1月から12月) | 現在120万円 |

| 非課税の期間 | 5年間 |

| 期間終了後(~2023年まで) | ロールオーバー可能 |

| 未使用非課税枠 | 繰越せません。 |

NISA口座のデメリットは、二つ

下記の二つです

元本保証ではない売買時損益通算できない

元本保証ではない

花子減ってしまうことがあるんだね・・。それはやっぱり不なんだな。

まず預金ではありませんので、元本保証ではありません。

売買時損益通算できない

花子損益通算?仕組みを教えて!

デメリットは何といっても課税口座での売買の時の相殺(損益通算)ができない点でしょう。

もし、あなたが特定口座(課税口座)で保有しているA投資信託を、100万円利益で売却したとします。その場合20.315%の税金が取られます。

同じ年に、B社の株式を100万円の損を出して売却します。20.315%の税金は戻ってきます。

次に、あなたがNISA口座で保有しているA投資信託を、100万円利益で売却したとします。

その場合20.315%の税金はかかりません。

同じ年に、B社の株式を課税口座(特定口座)で100万円の損を出して売却します。

20.315%の税金は戻りません。

あなたが特定口座(課税口座)で保有しているA投資信託を、100万円利益で売却したとします。

その場合20.315%の税金がかかります。

同じ年に、B社の株式をNISA口座で100万円の損を出して売却します。

20.315%の税金は戻りません。

花子

花子フムフムそうなんだね。もし損してしまって、非課税の期間が過ぎたら、あまり意味がないことになるね・・。

NISA口座以外の口座で保有している金融商品をNISA口座に移すことはできません。

また、NISA口座で保有している株式・投資信託を、他の金融機関のNISA口座に移すこともできません。

NISA口座で買える商品は、株式|投資信託

投資商品は、大きく分けると、「株式」と「投資信託」があります。(一般NISA口座)

株式は、証券取引所に上場している、もしくは新規で上場する企業の株式のことです。

国内の市場のものもありますし、米国や中国など海外の株式も対象商品になります。

同じ金融機関でも銀行では取引ができないので、

・株式を購入する場合は、証券会社での口座開設は必須になります。

・投資信託は、運用会社が、投資家から集めた資金で、個別の株式や債券などを運用方針に基づき、売買し、投資・運用する商品のことです。

取引は、銀行でも取り扱いがあります。

注意:対象商品ではないもの・・・預金・定期預金・債券・金・FX・ビットコインなどがあります。

花子ビットコインは、使えないんだねーーー。

非課税投資枠の特徴・期間について

年間NISA口座への投資金額(1月から12月)は?

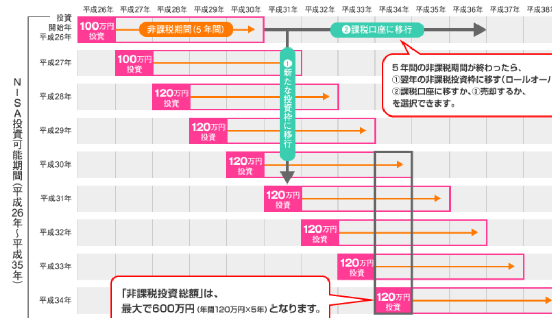

NISA口座での(非課税投資枠)は、1月~12月まで年間120万円までです。(2014年度は100万まで)。

その年の「非課税投資枠」を万が一全部使わなかった場合も、翌年以降に繰り越すことはできません。

なお、一年間、枠内であれば、何回かに分けて「非課税投資枠」を使ったり、

同じ銘柄で「非課税投資枠」を使ったりしても、

問題はありません。

NISA口座で非課税になる期間は?

NISA口座の期間は、5年間です。

非課税期間が終了するのは、投資した年から5年目の年末12月までとなります。

投資したその日から5年間ではないので注意しましょう。

そのため、その年の1月に投資する場合も、

同じ年の12月に投資する場合も、

非課税期間の終了時期は5年目の年末12月になり、

同じになります。

NISA口座で非課税期間(5年)が終わってしまったあとは?

非課税になる5年間が終了した後は、

NISA移管(ロールオーバー)、

課税口座(特定・一般)、

売却

のなかから選べます。

非課税期間5年間が終了し、

NISA口座で購入した商品が損または十分な利益ではない、

売り時ではないと思われた場合、

非課税投資枠の範囲内で、翌年の非課税投資枠に

「移管」つまり「ロールオーバー」

することができます。

たとえば、

2014年に100万円の株式を購入したとします。

非課税投資枠の期限は、2018年末までです。

ところが2018年の末までに売却をせず、利益のタイミングをのがしてしまいました。

そういう時は、

2019年に

「移管」つまり「ロールオーバー」するかたちで再度5年間持つことができます。

なので期間は最長10年ということになります。

また、課税口座(特定口座・一般口座に)移管して、他の利益が出ている株式との相殺に使うこともできます。

NISA口座での非課税枠を一年間で使い切らなかった場合は?

1年の間、

全くNISA口座を使わなかった場合、

その年の非課税枠は失効してしまいます。

繰り越しはできません。

たとえば、

2014年100万、

2015年100万の枠を使い株式を購入しましたが、

2016年120万円の枠を使わず、

2017年にNISA口座を120万円使ったとします。

その場合は、昨年度の2016年度の残っている枠ではなく、

2017年度の枠を使います。

つまり、2016年に非課税枠を使わなかったとしても、

2017年度に、

2016年度の非課税枠を使うことができないということです。

NISA口座開設が可能な口座数は1つだけ

あらゆる金融機関でNISA口座は、1口座しか開設できません。

証券会社・銀行・信託銀行・ゆうちょ・農協・信用金庫・信用組合・労働組合・保険会社・投信会社など多くの金融機関で開設可能となります。

また1つの金融機関で1口座しか開設できませんが、金融機関の変更はできます。

その年(1月~12月)にNISA(非課税投資)を使っていなければ、口座開設金融機関の変更はいつでも可能です。

その際は手続きが、別途必要になってきます。

NISA口座開設できる金融期間?銀行よりネット証券

次にNISAを行う場合、どのような金融機関に口座を開設しなければいけないのかをご説明します。

「一般NISA」「つみたてNISA」の口座開設は、

証券会社のほかに

銀行・信託銀行・ゆうちょ・農協・信用金庫・信用組合・労働組合・保険会社・投信会社銀行、信託銀行、信用金庫など、

どの金融機関でも口座開設が可能です。

ただし、「株式」「あらゆる投資信託」に使いたいということであれば、証券会社に口座開設が必要となりますのでご注意ください。

「 つみたてNISA」とは2018年度から始まる新制度-

次に、2018年度から新しくスタートする「つみたてNISA」のことをご説明します。

「つみたてNISA」は、NISAの新しい制度です。

現状では、これまでの「一般NISA」との併用はできないので、どちらかを選ぶことになります。

「つみたてNISA」は、

年間非課税限度額を低く抑えてありますが、

そのかわりに、非課税の期間は長く持てるような制度です。

一般NISAと比較をして、どのような違いがあるのかを比較していきましょう。

| 一般NISA | つみたてNISA | |

| 利用できる方 | 日本にお住まいの20歳以上の方 | 日本にお住まいの20歳以上の方 |

| 対象商品 | 株式投資・株式 | 長期の積立・分散投資に適した一定の 投資信託で租特令・告示の要件を満たすもの |

| 口座開設可能口座数 | すべての金融機関で1口座のみ | すべての金融機関で1口座のみ |

| 年間非課税投資金額 | 120万まで | 40万まで |

| 非課税の期間 | 5年間 | 20年間 |

| 期間終了後(~2023年まで) | ロールオーバー可能 | ロールオーバー不可 |

| 未使用非課税枠 | 繰越せません。 | 繰越せません。 |

「つみたてNISA」は、長期の積み立てに適した「投資信託」のみです。

「一般NISA」のように、株式は買えません。

投資信託を使って、長期でコツコツと資産運用したい方にはおすすめします。

ただ、株式も投資信託も、どちらも使いたい、使う可能性があるという方は、一般NISAを選ばれるほうが良いでしょう。

キャンペーン

各金融機関がおこなっている、

「手数料に関するキャンペーン」を比べてみました。

手数料は安ければ安いほど、お得です。

同じ運用商品を購入するのに、0円で購入できる会社もあれば、1000円の会社もあります。

利益が違ってきますので、口座開設をする際、キャンペーンなど利用されるといいでしょう。

NISA口座利用キャンペーン

| SBI証券 | 国内、海外株式手数料0円! |

| カブドットコム証券 | 手数料0円 |

| GMO証券 | 特になし |

| ライブスター証券 | 新規口座開設後2か月以内に購入に限り手数料0円 |

| 楽天証券 | 手数料ずっと0円 |

| 松井証券 | 特になし |

| マネックス証券 | 国内、海外株式、投資信託手数料0円 |

このようなキャンペーンは、

「NISA口座」が定着するまでは、

しばらくおこなっている可能性が高いと思われますが、突然、なくなる可能性もあるでしょう。

各社証券会社のホームページなどを見比べながら情報をチェックするとよいでしょう。

内容はまちまちですが、

「手数料が無料」とうたっている証券会社が多いですね!

ライブスター証券、SBI証券、カブドッ トコム証券、マネックス証券、楽天証券

等があります。

NISA口座での買い付けに関してはかなり優遇されますね。

手数料から見ても、

はじめて投資をする、まずは少額からとお考えのあなたは、

まずNISAから始めるべきでしょう。

まとめ

「今まで、なかなか資産運用などする時間がなかったけれど、NISAについて詳しく知りたい」だったり

「よくわからないけれどNISA?って何だろう」だったりといったあなたに、

まず「NISA口座」開設からの株式投資をおすすめします。

なぜならば、「NISA口座」で株式を買い、利益を出した場合、利益を丸ごと享受できるからです。

短期的な運用でも非課税のメリットはあると思いますが、

一般NISA口座なら最長10年、つみたてNISAなら最長20年の非課税が使えるので、長期投資でのメリットもあります。

また、NISA口座買い付け時手数料を無料に設定している金融機関が多数あるのもうれしいですね。

今後の定年退職後も見据えた資産運用として、「NISA口座」を使っての株式投資がおすすめです。

ただ、課税口座(一般口座・特定口座)との税金相殺(損益通算)には使えないので、ご注意ください。

NISA口座は、金融機関1社でしか開設できません。

管理人は断然ネット証券がおすすめではあります。あなたにあった証券会社を選びましょう。

花子何となくわかったよ。でもまだ完ぺきではないけれど、とにかくネット証券に口座をまず解説をしてそれから考えればいいってことだよね。証券会社に口座を開設するのは、無料だもんね!!

もし口座開設の仕方がわからないなら、下記のサイトを参照してくださいね!下記は、2016年度スタートの積み立てNISAの口座開設方法です。NISAと同じ方法です。下記でわからなければ、管理人に質問くださいね!