目次

つみたてNISAで子供の教育費を形成したい!

子供が生まれると、どうしても考えなくてはならない教育費。

子供が将来の選択肢を狭めることのないよう、きちんと準備をしておきたいですよね。

とはいえ、定期預金は利率は低金利なので期待できず、もしものことを考えるとできるだけ低リスクな運用を行いたいもの。

それなら、つみたてNISAを使って、教育資金を形成していくのがよいでしょう。

なぜなら、つみたてNISAは長期間にわたって、同じ間隔で同じ金額分、同じ投資信託を買い続けるので、高値掴みや安値での買い損いを避けられます。

そのうえ、運用は投資のプロが行うので、比較的安全性の高い運用が期待できます。

それでは、つみたてNISAを使って将来の教育費を準備する場合、どんな商品を選んだらよいのかご説明します。

つみたてNISAは何を選ぶ?確認すべきポイントは3つ!

つみたてNISAには、金融庁が選んだ163本の投資信託があります。

しかし、いきなり163本の中から購入する商品を選ぶのは難しいですよね。

選ぶポイントは、ずばり3つです。

1. インデックスファンドを選択しよう

2. 信託報酬が低いものを選ぼう

3. バランス型を選ぼう

それでは1つずつ丁寧に説明していきます。

1.つみたてNISAはインデックスファンドを選ぼう!

つみたてNISAで取り扱っている商品は、3種類に分けることができます。

インデックス運用の投資信託とアクティブ運用の投資信託、そしてETFです。

それぞれ特徴がありますが、つみたてNISAを使って運用していくのであれば、「インデックス運用」の投資信託(=インデックスファンド)を選択することをお勧めします。

なぜなら、過去の実績などを踏まえると、インデックスファンドのほうが、コストを低く抑えることができ、長期的には運用実績が良い傾向があるからです。

ではなぜインデックスファンドのほうがコストが低く、運用実績が良い傾向があるのでしょうか。

まずは、インデックスファンドとアクティブファンド、そしてETFの違いから見ていきましょう。

インデックスファンドの特徴

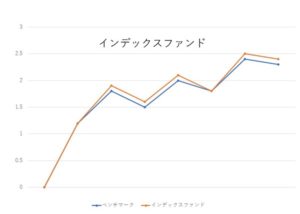

インデックスファンドは、日本株でいえばTOPIX、米国株でいえばS&P500など、市場全体の動きを示す「指数に連動する」ことを目指すファンドのことです。

下記の図がインデックスファンドのイメージです。指数に連動しています。

市場全体の動きに連動するので、リターンもリスクも大きく突出することもなければ、大きく減退することもありません。

アクティブファンドの特徴

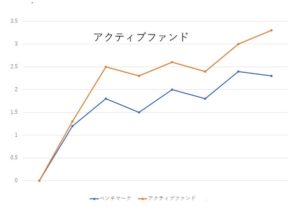

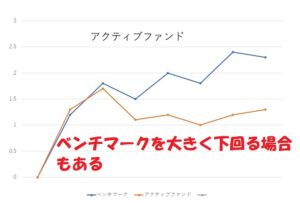

アクティブファンドは、インデックスファンドを上回った運用成績を目指します。いわば「攻め」の運用を行う分、リスクも市場平均より高くなります。

下記がアクティブファンドと指数のイメージ図です。

上記のようになる場合もありますが、「攻め」の運用なので、その攻め方を誤ると、下記のように指数を下回る場合もあり、過去の実績は、このようになることが多かったのです。

ETFの特徴

ETFは、日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果を目指し、証券取引所に上場している投資信託です。そのため、「株式」と同じあつかいになります。少し「投資」になれてからですといいでしょう。ただし、初心者のあなたには少し早いかもしれません。

インデックスファンド、アクティブファンド、ETFの違いをまとめると以下の表のようになります。

| 投資信託 | ETF | ||

| インデックスファンド | アクティブファンド | ||

| 運用目標 | 市場平均 | 市場平均よりも高く | 市場平均 |

| リスク | 市場と同じ | 市場平均よりも高い | 市場と同じ |

| 買付手数料 | なし | なし | なし |

| 信託報酬 | 低い | 高い | 低い |

| 上場 | 未上場 | 未上場 | 上場 |

| 初心者向け | 〇 | △ | × |

運用目標だけ見ると、インデックスファンドよりもアクティブファンドのほうが、貯蓄効果がありそうに思えます。

しかし実際はインデックスファンドのほうが、安定した運用実績をあげています。

以下の表をご参照ください。

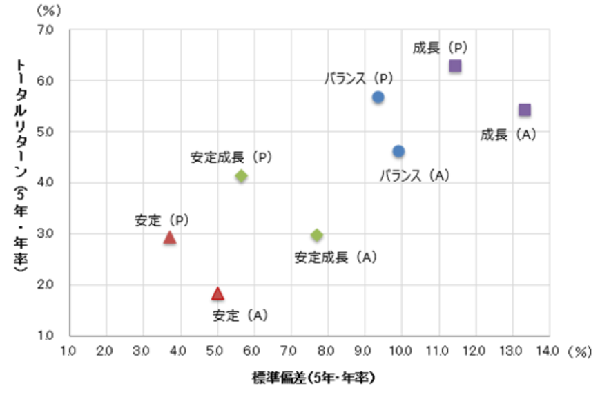

■アクティブとパッシブのリターン・リスク分析

※ 2019年3月末時点

※ モーニングスターカテゴリー「安定」「安定成長」「バランス」「成長」に属するファンド(ETF除く)の平均

※ (P)=パッシブ=インデックス (A)=アクティブ

出展元:モーニングスター

【https://www.morningstar.co.jp/fund/analyst/2019/2q/MFA120190425.html】

上記表は、投資信託の格付け評価を行っているモーニングスター社のカテゴリで、「安定」「安定成長」「バランス」「成長」に属するファンドを、インデックス型とアクティブ型のファンドに分け、それぞれのリスクとリターンを表したものです。

この表から一目瞭然である通り、全カテゴリにおいて、アクティブ型よりもインデックス型運用を行うファンドのほうが、リスクは低く、リターンも大きいことが読み取れます。

上記からもわかる通り、インデックス型の投資信託を選択することが、できるだけリスクを抑えて資産形成していくことができるといえるでしょう。

2.つみたてNISAは、信託報酬の安いものを選ぼう!

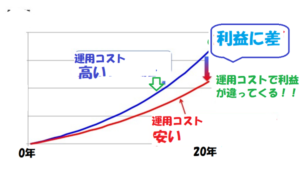

次に投資信託を保有する際は、信託報酬と呼ばれるコストも考えなければなりません。

信託報酬とは、投資信託を持ち続けている間支払わなければいけない、いわば「利用料」のようなもので、投資金額から自動的に差し引きされます。

投資信託を決定する際は、ずばり信託報酬の低さを重視しましょう。

その理由として、信託報酬は毎年0.1%~1.5%程度かかってくるからです。

例えば、投資金額が50万円で、信託報酬が信託報酬が1.5%(税込1.6%)の投資信託を購入する場合、信託報酬は年間で50万円×1.62%=8,100円です。

仮に1年間、全く資産が増えなかった場合でも、信託報酬はかかってきてしまうため、1年後の運用資産は、50万円-8,100円=491,900円になってしまいます。

信託報酬は、投資信託を保有し続ける間、ずっと払い続けなければならないコストです。信託報酬の割合が高い投資信託の場合、長期で保有すればするほど、その分投資金額が減額してしまうため、できるだけ信託報酬の割合が低いものを選ぶことが望ましいでしょう。

3.つみたてNISAは、バランスファンドを選ぼう!

ここまで選択するポイントとして、「インデックス型」で「信託報酬の安いもの」が良いとお伝えしましたが、最後に商品の投資対象についても検討していきましょう。

投資信託は商品ごとに、

・何の資産

・どこの地域

を投資対象とするのか分かれてきます。

投資対象となる資産は、「株式」「債権」「不動産」

投資対象となる地域は「国内」「先進国」「新興国」「世界各国」

に分けられます。

また、中には複数の資産、地域に分けて投資しているような「バランス型」と呼ばれるタイプもあります。

「子供の教育資金」を貯める場合、今すぐに必要となるお金ではありませんが、将来確実に必要となるであろう資金なので、できるだけ安全に、リスク分散をしながら運用したいものです。

そのため、「バランス型」を選択するとよいでしょう。

なぜなら、バランス型を選択することで、できるだけ安定的な投資を目指すことができるからです。

投資対象の資産と投資地域によって、リスクとリターンの傾向が異なります。

それぞれの特長は以下の通りとなります。

資産別リスクとリターンの傾向

| 株式 | 債券 | REIT(不動産) | |

| リスク | 高 | 低 | 中 |

| リターン | 高 | 低 | 中 |

・株式は世の中の景気の変化により企業の価値が上下するため、大きなリターンが期待できる分、リスクも抱えることになります。

・債券は国や企業の財政が破綻・倒産しない限り返済されるため、ローリスクローリターンであるといえるでしょう。基本的には、株と反対の値動きになることが多い傾向にあります。

・REITは実物資産であるため無価値になるリスクは少なく、株式と債券の中間的な存在といえます。

それぞれの資産を組み合わせることで、分散投資効果を狙えます。

地域リスクとリターンの傾向

| 先進国 | 新興国 | 日本 | |

| リスク | 中 | 高 | 低 |

| リターン | 中 | 高 | 低 |

| 為替の影響 | あり | あり | なし |

投資先となる地域は、

・先進国は値動きが安定している一方、リターンも小さくなる傾向です。

・新興国は積極的なリターンを期待できる一方で暴落するリスクも潜んでいます。

投資対象地域を日本に絞ると、直接の為替の影響はありませんが、値動きが海外と比べると小さく限定的です。

それぞれの地域を組み合わせた世界型であれば、1国や1地域で起きる影響を抑えつつ、平均的な成長を目指すことができます。

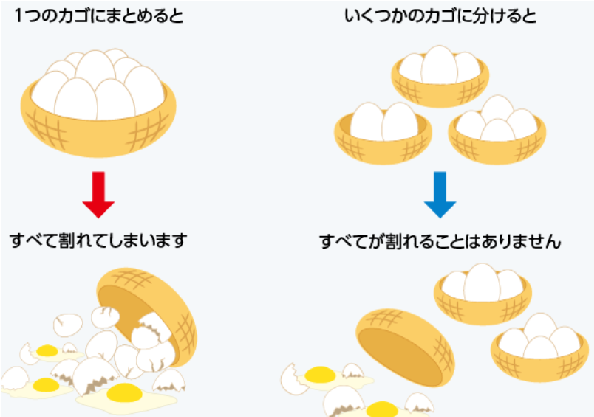

例えば、1000円ずつ、国内債券、国内株式、外国債券、外国株式に投資したとします。

1年後に国内債券は1%増、国内株式は3%減、外国債券は2%増、外国株式は4%増だったとします。

すると、1年後の資産は、

国内債券(1000×101%)+国内株式(1,000×97%)外国債券(1,000×102%)+外国株式(1,000×104%)=4,040円となります。

国内債券や国内株式のみに投資した時よりも、リターンを大きくすることができます。

これは投資の世界で有名な格言のひとつ、「たまごは1つのカゴに盛るな」を意味しています。

引用:日興アセットホームページ

引用:日興アセットホームページ

たまごを1つのカゴに盛っていた場合、そのカゴを落としたらすべてのたまごが割れてしまうかもしれませんが、複数のカゴに分けて持っておけば、1つのカゴのたまごが割れてしまったとしても、残りのカゴのたまごは無事である、ということです。

つまり、できるだけ安全に運用するためにも、様々な資産と国に分けて投資されている「バランス型」の投資信託を選択すると、リスクを最小限にコントロールしつつ、リターンを追求できます。

ワーママには、maxis Slim バランス(8資産均等型)

ここまでで、購入すべき投資信託の選択するポイントをお話ししてきました。

・インデックスファンドがよい

・信託報酬の安いものがよい

・バランス型を選択するのがよい

この3点を満たすおすすめの投資信託は、「emaxis Slim バランス(8資産均等型)」です。

日本で5本の指に入るほど大きな「三菱UFJ国際投信」が運用を行っています。

しかも将来に渡り、業界最低水準の運用コストを目指し続けます。

投信ブロガーが選ぶ!FUND OF THE YEAR

しかも投資信託に精通している「投信ブロガー」が選ぶ祭典「FUND OF THE YEAR」で毎年上位ランキングしています!!

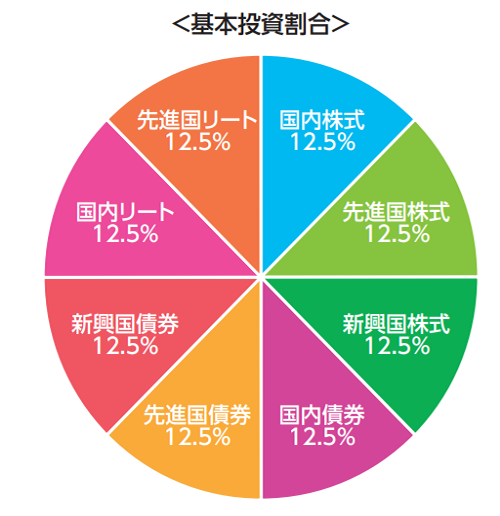

「emaxis Slim バランス(8資産均等型)」は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内REIT、先進国REITと、幅広い資産と地域に分散投資されている商品です。

8つの投資対象へ均等に分散しているので、どれか一つの影響を受けにくく、安定的な運用が期待できます、

また信託報酬が0.14%(税込0.1512%)とつみたてNISAの対象投資信託の中でもトップクラスに信託報酬が低くなっています。

以上の理由から、つみたてNISAを初めて購入するのであれば、emaxis Slim バランス(8資産均等型)をお勧めします。

以上の理由から、つみたてNISAを初めて購入するのであれば、emaxis Slim バランス(8資産均等型)をお勧めします。

では、購入するにあたってどこで購入するのが一番望ましいのでしょうか。

取引手数料や最低購入金額、積立頻度、「emaxis Slim バランス(8資産均等型)」以外の取扱商品数など様々な面から考えると、ネット証券で口座を開設するのが一番よいでしょう。

下記に、おススメの証券会社の記載をしました。それぞれ特徴がありますので、あなたに合った証券会社を選ぶと良いでしょう!

まとめ

将来必要となってくる子供の教育資金は高額です。

将来必要となってくる子供の教育資金は高額です。

長期間かけてコツコツ貯蓄していく必要があります。

そのためにもつみたてNISAを使って、投資していくことは有効といえるでしょう。

つみたてNISAを使って投資する場合、以下のような条件のファンドを選ぶとよいでしょう。

ポイント

1. インデックスファンドであること

2. 信託報酬が低いこと

3. バランス型であること

上記3つの条件を満たす「emaxis Slim バランス(8資産均等型)」は、初めてつみたてNISAで投資するにはうってつけの商品といえます。

リターンを追求するあまり、リスクを背負ってしまい元本割れになってしまっては、もともとの目的である学費を捻出することができなくなります。

バランスよく投資配分されている「Emaxis Slim バランス(8資産均等型)」を使って、賢く手堅く教育費を貯めていきましょう。