サラリーマンでもつみたてNISAってできるのかな?

大丈夫だよ。サラリーマンこそ毎月もらう給料から将来のために「つみたてNISA投資」をするべきだよ

そうなんだね。副業は禁止されている会社なんだけれど、大丈夫なのかな?

もちろん、20歳以上であれば、だれでもできるんだよ。サラリーマンでも、公務員でも、無職でも、主婦でも大丈夫だよ

それは良かった。将来のために積立定期をしていたんだけれど、全く増えないんだよね。

そしたら友人は「つみたてNISA」っていう制度は有効だって教えてくれたんだよね。老後資金が不安なんだよね。

そうだね、そう思うよ。老後資金を作るには、1年間でちゃちゃっと作るってことは難しいです。しかも、積立定期だと増えない時代だよ

サラリーマンは、毎月のお給料をもらえるメリットがあり、生涯どのくらいの収入があり、どの程度の支出があるのかを予測することは、比較的安易にできます。

しかしながら昨今は、年功序列の企業体制が難しく、定年後の生活費をまかなうのも非常に困難になってきています。

しかも「定期」に預けていても増えないどころか、景気の上昇を考えると、お金は目減りしています。

企業によっては、「副業」を認める会社も多く存在します。

ただ、まだまだ浸透しておらず、「副業」を認めない会社が多く存在します。

そこで、あなたは、あなたの力で「資産形成」をする必要が出てきているのです。

そこで、白羽の矢が立ったのが、「つみたてNISA」です。

目次

サラリーマンにおススメ・政府が推奨つみたてNISA

そこで、政府は、2014年度「NISA」スタート。

そして2018年度「つみたてNISA」スタートに踏み切りました。

政府の優遇措置なのでぜひ利用はするべきです。

まず「つみたてNISA口座」で購入できる商品は、元本保証の商品である「定期預金」などは購入できません。

あくまでも「投資商品」ではあります。

そのため」「リスク」はあります。

詳しく知りたい人は、こちらを参照しましょう👇👇👇

では、つみたてNISAと、普通の預金との違いをまずおさらいしましょう。

つみたてNISAで投資をした場合のシュミレーション

まず、

世界のGDPの成長は、年率平均3%~7%程度あります。

景気後退局面ももちろんありますが、年率換算すると長きに渡り3%~7%程度の成長はしているのです。

人口の増加とともに右肩上がりといえます。

「つみたてNISA」では、

その成長を取るような商品がたくさんあります。

年率5%・20年間・1万円の投資をした場合

例えば、

月1万円を5%20年間投資をした場合。

NISAなら148%に増える⤴

20年後に411万円

タンス預金ですと240万円です。

ということは、171万円資金がふえることになります。

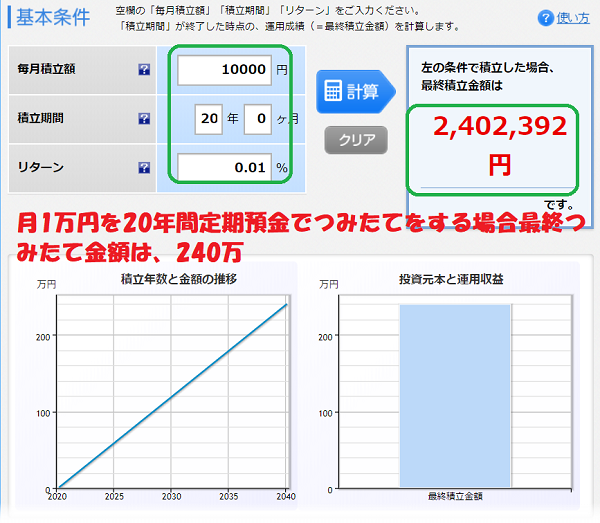

定期のシュミレーション

金利は、過去最低のマイナス金利です。

そのため定期預金の金利もかなり低いものです。

ただし定期の場合は、元本が割れることはあり得ません。

年率0.01%・20年間・1万円の積み立てをした場合

例えば、

金利0.01%

月1万円0.01%で20年間投資をした場合

240万円です。

定期はわずか2392円しか増えない→

20年持っても2392円しか増えないことがわかります。

年率5%の「つみたてNISA投資」

年率0.01%の「定期預金」

を比べた場合

どちらが有利でしょうか?

それは、積み立てNISA投資だろうけれど、元本が保証されているわけではないからね・・・。

そうなんです。もしすぐに使う可能性のある資金であれば、「つみたてNISA投資」は不適切です。

ただし、すぐに使わないということであれば、「つみたてNISA投資」は、非常に有効です。

購入して、利益が出たところで売却すればいいんだね。。

長く積み立てをしていれば、上げ下げあるけれど有利ってことだね!!

そうだね、使う時に利益が出ていない場合は、解約をせずに持ち続ければいいと思うよ

老後のための投資だしね。ずっと使わないつもりだよ。

月1万円だったら無理がないね。

つみたてをすることで、ドルコスト平均法を使えるんだよ。

この方法は、「リスク」を軽減できる有効な投資法として古くから用いられているんだよ。

リスクを減らせる投資法だね。

リターンは減るけれど、初心者には向いている投資法だね。

ドルコスト平均法を詳しく知りたい方は下記を参照👇👇👇

サラリーマンにつみたてNISAをおススメする3つの理由

- 少額から始めることができる

- 投資の勉強の時間を取られない

- 老後資金に最適

「つみたてNISA投資をサラリーマンにおススメする3つの理由があります。

1つづつ見てみましょう。

少額からスタートできる

まず、お金をまとまって持っていれば、「投資」だったり「運用」だったりは、比較的有利に進めることができます。

しかしながら、「サラリーマン」ですと、そうそうまとまって資金を作ることができないというのが現状でしょう。

「生活費」「住宅費」

子供がいる場合などは、

「教育費」などです。

「つみたてNISA」は、

わずか、

100円からスタートできるのです。

あなたの余った資金を、「積み立てNISA投資」に回すだけでいいのです。

投資の勉強はしなくても大丈夫

つぎに、サラリーマンにおススメしたい2つ目は

「特に投資の勉強は必要ない」ということろでしょう!

つみたてNSIAの場合、「商品」は、

数ある「投資信託」のなかから、

金融庁があらかじめ選定してくれています。

ようするに、「長期」「つみたて」に向いているような

「投資商品」を

選んでくれているのです。

あなたは、その中から選べばいいのです。

そして選ぶ方法も非常に簡単です。

運用のコストが安いものを選べばいいのです。

下記の記事を参照しましょう👇👇

老後資金に最適

最後に、「老後資金に最適」ということが言えます。

昨今、年功序列の崩壊、社会保障の崩壊などで、

60代まで働いても、十分な老後資金を得ることができない状況が続いています。

かといって、健康などのこともあり、いくつまで元気で働くことができるのか?わからないこともあります。

「退職金」はあてにならない。「年金」もあてにはならない。といったところでしょう。

そのため、自助努力で自分の老後資金を貯めてください。という風潮です。

ただ、なかなか難しくもあります。

そのため、あなたは、月いくら投資をすれば、いくらぐらい老後資金を用意することができるかを考えましょう。

例えば、

今現在30歳のサラリーマンで

月1万円のつみたてNISA投資をした場合

老後まで35年程度あります。

万が一5%の運用を持ったとすると、、1136万円になります。

積立定期では、ここまでは増えません。

せいぜい440万程度でしょう。

投資をできる期間が長い方は、長い分だけリスクを負うことができます。

サラリーマンも、税制面でお得・しかも申告ナシ

次に「税制面」でとってもお得です。

通常、「投資信託」を購入して利益を出した場合は、

その利益に対して税金がかかる仕組みになっています。

それが「NISA口座」で購入すると非課税になります。

どういうことかといいますと・・・

たとえば、

10,000円で購入した投資信託の価値が

12,000円になったときに売却するとします!

12000円-10000円=2,000円の利益となります。

その2,000円に対して、 😳

20.315%の税金がかかります。

そのため手取りは、11593円の手取りになります。

しかしながら、「NISA口座」で購入の場合

10000円で「NISA口座」を使って「投資信託」を購入した場合

12000円になったときに売却するとします。

税金は「非課税」になりますので

手取りは12,000円ということになります。

非課税を享受できます。

確定申告の必要はありません

しかも申告はいらないのです。

無職の人でも、主婦でも、高額納税者でも、医者でも、だれでも・・・

20歳以上の人であれば、

非課税・そして申告も必要ありません。

サラリーマンがつみたてNISAをする3つのデメリット

- 元本保証ではない

- 積立てるので、短期投資には向かない

- リスクは下がりますが、リターンも下がる可能性

3つのデメリットを順に見ていきましょう。

元本保証ではない

まず、初めに「投資」商品なので、

「元本保証」の商品ではありません。

政府が、絶対上昇することを保証してくれるわけではありません。

目減りすることがあることを念頭に入れて投資をするようにしましょう。

積立てるので、短期投資には向かない

毎月少額づつ積み立てをする投資方法です。

最低100円~上限でも33333円です。

そのため、短期間では、資金の積み上げがないのと、

短期間では、儲けも出しにくいというデメリットがあります。

そのため、短期的にお金が必要な場合には、向きません。

買い始めたら、しばらくは放置しても大丈夫なお金で投資を始めるべきです。

リスクは下がりますが、リターンも下がる可能性がある

要するに、毎月決まった日に同じ金額を買い付けます。

価格は、変動していますので、高いところも、低いところも購入することになります。

その手法をドルコスト平均法といいます。

安い時は、口数を多く購入することができます。

高い時は、口数は少なく買い付けることになります。

良きにつけ悪しきにつけ、平均化されてしまうのです。

そのため、高い数値で一括購入した場合と比べると

一括 < つみたて

と、、つみたてに軍配が上がりますが、

安い数値で一括購入した場合と、つみたてを比べた場合

一括 > つみたて

ということになります。 🙄

ただし、よくわからない人には有効な投資法になります。👇👇

上記が、積み立てNISA投資の3つのデメリットです。

なんとなく、わかってきたよ。とにかくはじめてみようかな。

どういう手順でつみたてNISA投資を始めればいいのかな??

それを今からおつたえするよ!

サラリーマンがつみたて投資をする簡単なステップ

サラリーマンがスタートするためのステップは、下記です。

1、目的を決めること

2、口座を開設する

3、資産配分を決める

4、つみたてる資産配分を決める(アセットアロケーション)

5、買い付けをする

順番に見てみましょう。 🙂

下記は、

老後資金を、つみたてNISAを使って貯める方法の始め方を

初心者でもわかる5つのステップで見ています。参考にしましょう👇👇👇

1、目的を決めること

まず、投資を始める前に、「投資目的」を考えて「目標金額」を決めておくと良いです。

例えば

「老後資金」なのか

「教育資金」なのか

「住宅購入資金」なのか

「娯楽資金」なのか

ここは、人によって違ってきます。

最終目的をしっかり決めると、いつぐらいまでに何%ぐらいでだったり、

リスクの取り方など違ってくるでしょう。

2、口座を開設する

「つみたてNISA口座」は、金融機関1社しか開けません。

「つみたてNISA」取引をするための口座を作っておきましょう。

口座開設は、無料でできます。

どこに開くべきか?

結論から申し上げますと、ネット証券の大手がいいでしょう。

「楽天証券」「SBI証券」がおススメです。

「マネックス証券」「松井証券」などもよいです。

理由は、下記の記事を参照してみましょう👇👇

銀行?大手証券?ネット証券など有利なところはどこか?を書いています👇👇

他社に口座をお持ちの方の移管方法を書いた記事です。参考にしてみてください👇

結論・・

楽天証券ポイント還元率№1👇👇

ネット証券最大大手企業👇👇

セミナーや、サポートツールが魅力👇👇

ロボアドバイザーを希望される方は👇👇

3、資産配分を決める(アセットアロケーション)

「投資目的」と

「目標金額」が決まり

「ネット証券」に口座を開設したら、

資産配分(アセットアロケーション)を決めていきます。

国内の株式は、何%だったり、

先進国の株式は、何%だったりといった具合です。

4、つみたてる資産配分を決める(アセットアロケーション)

つみたてNISA投資をする「投資信託」を選びます。

金融庁があらかじめ選んでくれている中から選びましょう。

下記を参照👇👇

5、買い付けをする

証券会社のホームページに入って、実際にお金を入金して、

「買い付け」をします。

あとは、基本「ほったらかし」

サラリーマンのための基礎知識

年金だけでは、足りない現実を詳しく知りたい方は下記の記事を参照しましょう👇👇

知っているって方は、、飛ばしてください 😀

まとめ

ここでは、サラリーマンのあなたが、将来の資産形成をするのに、「つみたてNISA投資」は、とても有益だということをお伝えをしてきました。

少額からスタートできる

投資の勉強は特に必要なし

老後資金に最適

まず、お金のないサラリーマンの方でも「最低100円」から積み立てをすることができるとお伝えをしました。

そして金融庁があらかじめ決めてくれている商品の中から選ぶことができます。そのため忙しいサラリーマンの方でもほったらかしにできます。

そして、一旦購入したら、毎月、もしくは毎日、など買い付けをし続け、そのまま放置する商品です。

そのため、老後には資産が溜まっているというイメージです。

ただし、デメリットもあります。

要するに、がん本は保証はしません。

そのため、短い期間での投資ですと、「損」することがあります。

それから、一定期間、一定金額で投資をするので、リスクは、平均化され低減できますが、パフォーマンスも、平均化され低減してしまいます。

投資商品なので、元本保証ではない

「つみたてる投資」なので、短期投資には向かない

リスクは下がるがリターンが下がる

それであっても、

将来のために、

自己責任・自助努力が必要ではあります。

「投資」を「つみたてNISA」という、一番リスクのない方法で「投資」ということを知ると良いでしょう。

ほったらかしでもいいです。

ただ、「投資信託」を持っているだけで、少し「投資」に興味を持つことができるでしょう。

サラリーマンのあなたが、

今までより、、、

少しだけ時間ができたり

少しだけお金に余裕ができたりしたら、

本格的に資産形成をすることをおススメします。

その「はじめの第一歩」として

「つみたてNISA」を利用してほしいと願います。

これからのあなたの人生が、有意義な人生となるように一日も早く「つみたてNISA」投資を始めることをおススメいたします。

始めるタイミングは常に「今」です!!