30代のあなた!!

なかなか貯蓄ができないのではないでしょうか?

お給料はなかなか上がらない、生活費は増えていく一方

そんなあなたに、耳寄りな「投資法」をご案内いたします。

少しでも「投資」に回せるのであれば、早めに実行することをおススメします。

その「投資法」は、FXや、ビットコインといったリスクが高い投資ではありません。

政府金融庁が、「大丈夫!」とお墨付きを付けた「投資法」だからです。

要するに政府公認というわけです。

しかも「100円」からスタートできるので無理なく始められます。

その名も「つみたてNISA」というものです。

「コマーシャルで見たことがある」だったり「雑誌に書いてあった」だったりと多少は見たり目にしたりしたことがある人もいるでしょう。

ここでは、「30代のあなたが初めて始める投資法」としてふさわしい「投資」つみたてNISAをわかりやすくご説明させていただきます。

そしてなぜ30代のあなたが初めて始める投資法として「つみたてNISA」は適しているか?もお伝えをします。

目次

30代の今★貯蓄は、収入の3割することが鉄則★

まずは、今現在のあなたの状況を考えてみましょう。

あなたは、今どのような生活を送られていますか?

20代よりも少しは年収は増えてきたけれど、働いてきた給与は、なかなか貯蓄に回せないというのが、実情でしょう。

一般的に言われています収入の30%の貯蓄を実行出来ていたとしても目の前の大きな出費で中々たまらないというのが実情でしょう。

30代のあなたは、これからたくさんの「ライフイベント」があります。今一度、お金のことを考えておく大切な時期なのです。

結婚費用にお金がかかります

結婚費用は、新婚旅行や、引っ越し代などすべて含めて一般的に平均470万かかります。

引用:(株)リクルートマーケティングパートナーズ「ゼクシィ結婚トレンド調査2016」

住宅購入費に資金必要

次に住宅費用は、土地付き注文住宅3898万、建売住宅3320万、マンション4250万かかります。

データ引用:住宅金融支援機構「2015年度フラット35利用者調査」

教育関連費用は、状況に応じてかかります

教育費は、幼稚園~高校まで

すべて公立の場合

527万

すべて私立の場合

1771万

大学は、

国立大学 約767万

私立(文系) 約837万

かかります。子供を二人私立に入れるとしますと、5,000万円以上の資金がかかることになります。

データ引用:文部科学省「平成26年度子供の学習費調査」「平成26年度私立大学入学者にかかる初年度学生納付金平均額(定員1人あたり)の調査結果について」「文部科学省令」日本政策金融公庫「教育費負担の実態調査結果」(平成27年度)、(独)日本学生支援機構「平成26年度学生生活調査結果」

以上これからかかると仮定できる3大イベントがあります。

このようなイベント等がありますので、

おそらく、今の収入の30%を貯蓄に回したとしても、上記の資金に消えていってしまう可能性が高いです。

30代で老後資金準備は、今からするべき

では、そんな時期に、老後の資金は、どのように考えればよいでしょうか?3大イベントが終わってからゆっくり考えていけばいいと思われていますか?あまりピンと来ていない人も多いのではないでしょうか?

「退職金」も出るし、「年金」ももらえるし、それで十分ではないかと思っているのではないでしょうか?

あなたの一番の身近な老後生活の先輩である「親」もそうだけれど困っているわけではないし自分も大丈夫なのではないかと思っているのではなでしょうか?

もしそうであれば、少し考えを改める必要があります。時代は、移り続けています。

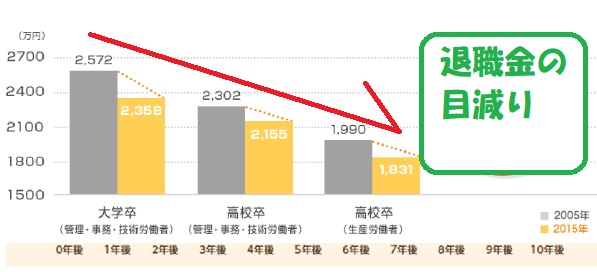

退職金の受け取り額の目減り・出さない会社も増えている

まず退職金に関してですが、年々退職金は目減りしている実情があります。

また退職金を出さない企業も増えています。10年間で受け取りが確実に減少しています。

大卒者は、2,572万円⇒2,358万円

高卒者は、2,302万円⇒2,155万円

高校卒者は、1,990万円⇒1,831万円です。

今後もこの傾向は続く可能性が高いです。

- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

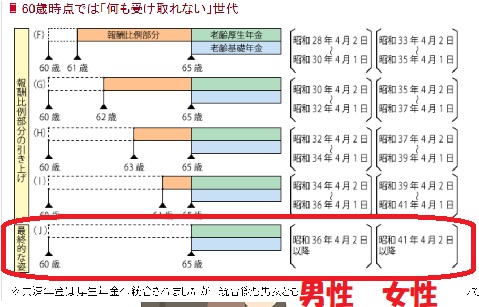

年金は、受け取る額も減額・受け取りも先延ばしであてにできない

次に「年金」です。

公的年金も以前は、60歳から受け取ることができましたが、年金の支給年齢は段階的に1歳づつ引き上げられ最終的には65歳になるまで年金は受け取ることができません。

年金制度は、今後益々支える人口が少なくなります。

そのため、あなたが定年退職後受け取れる年金は、減額、そして繰り延べして受け取ることになります。

昭和36年4月2日以降に生まれた男性、昭和41年4月2日以降に生まれた女性からは、65歳からということになります。

引用:生命保険文化センターホームページ

最近は、70歳まで受け取りを先送りした場合の受取額の上乗せなどの法案も具体化してきております。

受け取る額も少なくなってきている上、受け取りも先送りしなければならない状況です。

年金制度は、今後益々支える人口が少なくなります。そのため、あなたが定年退職後受け取る年金は、あてにならない可能性があるのです。

引用:国立社会保障・人口問題研究所「日本の将来推計人口」(平成29年推計)

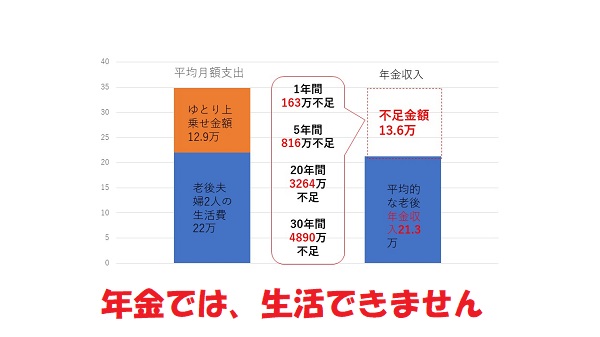

老後資金の不足金額が、ナント20年で3264万も!

ゆとりある生活を送るためには、どのくらいの資金が必要でしょうか?

ゆとりある生活費は、平均で月額34.9万円必要といわれています。

年金でカバーできる資金は、平均で21.3万円です。

そうしますと、月々の不足金が、13.6万円不足します。

1年間不足額163万円5年間816万円20年間ではなんと3264万円不足することになります。

あなたの退職金、今までの貯蓄でカバーできるでしょうか?

引用:(公財)生命保険ブンカセンター「平成28年度生活保障に関する調査」総務省「家計調査報告(家計収支編)平成28年」

貯蓄預金では、増えない現状・・・

上記で見てきたように、現役時代に受け取る給与や退職金、現役を退いてから受け取り年金、すべてにおいて受け取るお金は少なくなってきています。

では老後資金は、今からコツコツとつみたて定期預金に預けておけばよいのでしょうか?

答えは残念ながら「NO」です。

定期預金の金利・わずか0.01%程度★増えるどころか・・目減り

1990年代には、6%程度ありました定期預金金利が、2011年以降0金利です。

-

- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

たとえば、あなたが、100万円定期預金に預けたとします。20年後に受け取れる利息は、「たったの1800円」です。(2018年10月)

定期預金でお金は守れない理由は、インフレ★モノの値段が上昇している

問題は、預金の金利だけではありません。

物価上昇も将来のお金が不足してしまうことに拍車をかけています。

下の図は、2010年と2017年度の食料品の値段です。

| 2010年度 | 2017年度 | |

| 小麦粉 | 224円 | 398円 |

| 豚肉 | 173円 | 292円 |

| さんま | 76円 | 298円 |

| チーズ | 277円 | 430円 |

2010年度から比べると、かなり価格が上昇しているのがわかります。引用:総務省 小売り物価統計調査

今100万円で買えるものは、年率2%で5年間とした場合、複利計算しますと1,104,080円出さないと買えません。

100万円を定期預金に5年間預けていた場合はどうでしょうか?

年率0.01%で5年間なので1,000,500円です。

モノの値段100万円→1,104,080円

定期預金 100万円→1,000,500円

その差額▲103,580円です。

100円で現在1個のリンゴが買えたけれど、10年後は120円出さないと買えないというようなことです。

つまり、100円は、100円でも、価値としては、下がってしまうということです。

それが、定期などの預貯金で持つことのリスクです。お金の目減り現象です。

では、お金の目減りが起きないように、さらに老後になるまでにお金を増やすにはどうすればよいでしょうか?

インフレリスクに強いとされている「投資」

そこで、ここでおススメしている政府公認投資法「つみたてNISA」の出番です。

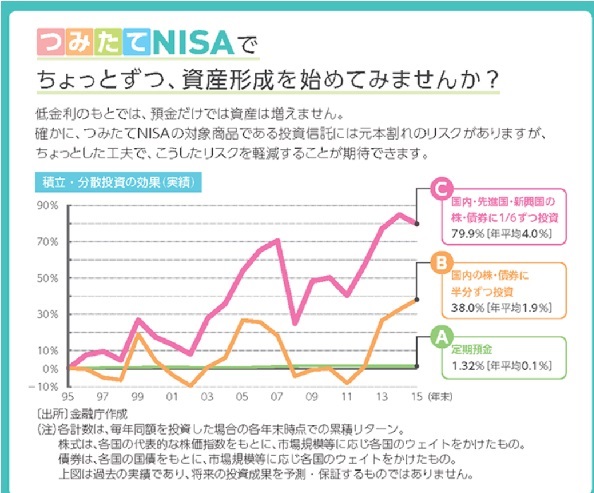

つみたてNISAで少しずつ投資をすることで、お金を守ることができます

下記は、金融庁のホームページの引用です。

A、定期預金

B、国内株式・債券に半分ずつ投資

C、国内・先進国・新興国株式・債券に1/6ずつ投資

15年後何が一番お金を増やすことができるでしょうか?

低金利の下では、預金だけではお金は増えていきません。確かに、「つみたてNISA」の投資信託は元本割れのリスクがあります。ただちょっとした工夫でこうしたリスクを軽減することが期待できます。

引用:金融庁ホームページ

「つみたてNISA」とはどのような制度なのでしょう?知っている人もここで復習をしてみましょう。

30代のあなたが、初めて始める投資法に適している★つみたてNISAとは★

つみたてNISAは、2018年度からスタートしたNISAこと少額投資非課税制度のことです。

その名の通り、少額で投資をすると利益に対して非課税になるという制度です。

ただしルールがあります。

投資する投資商品は、金融庁が決めた商品に限る

年間の買い付け上限は40万円まで

税金がかからない期間は20年間

日本に在住20歳以上の人でないと申し込めない

金融機関1社1口座しか開設できない

買い方はつみたてに限る

つみたてNISAか一般NISAかどちらかえらぶ

といったルールです。

2014年にスタートした一般NISAと混同してしまう人がいます。

どちらかを選ぶようになりますが、30代投資初心者の人であれば、つみたてNISAがおすすめです。

下記は、つみたてNISAと一般NISAの比較表です。

| つみたてNISA | 一般NISA | |

| 利用できる方 | 日本にお住まいの20歳以上の方 つみたてNISAと一般NISAはどちら選択 |

日本にお住まいの20歳以上の方 つみたてNISAと一般NISAはどちら選択 |

| 非課税対象 | 決められた投資信託 | 投資信託・株式 |

| 口座開設可能 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 毎年40万円 | 毎年120万円 |

| 非課税期間 | 最長20年間 | 5年(ロールオーバー可能最長10年) |

| 投資可能期間 | 2018年~2037年 | 2014年~2023年 |

| 投資対象商品 | 金融庁が定めた投資信託 | 個別株式・投資信託 |

上でも述べましたが、つみたてNISAは、「つみたてる」「長期投資」「分散投資」といった特徴があります。

年間の買い付け限度額は、NISAに比べて少ないですが、非課税の期間は、一般NISAの4倍と長いので、細く長く持つ事が出来ます。

ではなぜそれが、初心者向きなのでしょう。

つみたてNISAは、30代投資初心者に向いている理由3つ

3つのポイント

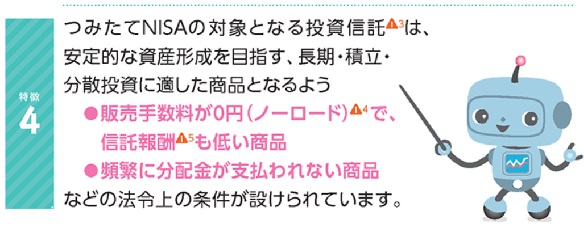

1、金融庁があらかじめ商品を選定⇒運用初心者でも安心

2、つみたて形式なので時間分散可能(ドルコスト平均法)⇒ほったらかしでも長期で見るとそこそこよい

3、少額からスタートできる100円から可能⇒お金がすくなくてもできる

というところがあります。

1、金融庁があらかじめ商品を選定(投資信託)⇒安心

日本で購入できる投資商品6000本の中から、

「長期」「つみたて」「分散投資」

に向いている商品をあらかじめ選んでくれいています。

「165本」に絞ってくれています。(2019.10現在)

また「販売手数料0円、信託報酬も安い」「分配金がない」といった特徴もあります。

商品は、「投資信託」です。

投資信託とは、1言で簡単に言うと「色々な企業の株式をいくつも束ねているような投資商品」です。

それ一本で、100社、1000社、10,000社と分散することができます。

分散することで、リスクを軽減できます。

株式や債券、不動産といった資産分散があります。

国、地域分散の分散があります。

値動きの異なる銘柄分散ができます。

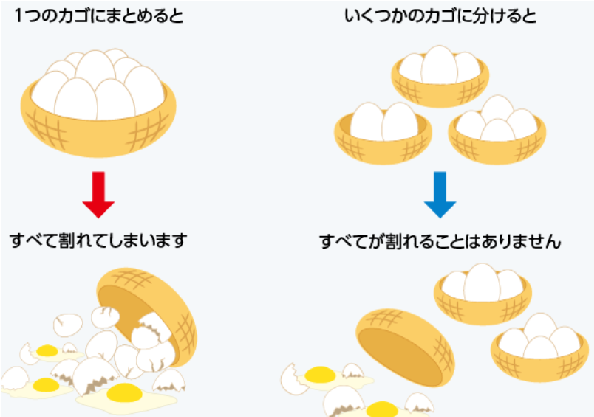

よく、カゴに盛った卵のたとえがあります。

一つのカゴに入れてしまうと、落としてしまうと全て割れてしまいます。

ところが、入れるカゴを分けて卵を入れた場合には、一つのカゴを落としても、残りを落とさなければ損をしません。

引用:日興アセット

分散投資は、ある資産が値下がりしても、別の資産の値上がりで損失をリカバリーできる可能性があり、安定的な資産形成が期待できます。

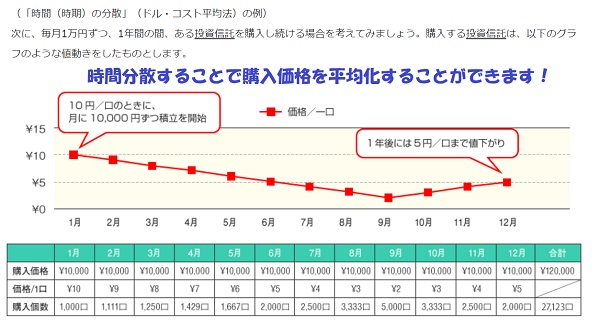

2、つみたて形式なので時間分散可能・ドルコスト平均法⇒ほったらかし

毎月決まった金額を、積み立てることで時間分散という方法を取ります。

これは、リスクを低減することに役立ちます。

下記の図をみてください。ドルコスト平均法のせつめいです。

最初に投資信託を購入した1月時点の単価が1口10円だった場合、10,000円で1,000口購入できることになります。

他方で、最も値が下がって1口2円になった9月時点では、同じ1万円で5,000口購入できることになります。

1年間経った時点での投資総額は、1万円/月×12ヶ月ですので、120,000円、購入した投資信託の総口数は27,123口になっています。

○12月末時点の投資信託の価額:5円/口×27,123口(総投資口数)=135,615円

○12月末時点の投資総額:10,000円/月×12ヶ月=120,000円

○損益:135,615円-120,000円=+15,615円

これが、ドルコスト平均法のメリットです。

「9月の価格が一番安い」というのを前もってわかることは難しいです。

また「1月が一番高値」というのもわかりません。

もしわかるのであれば、9月に一括投資をするのがいいでしょう。

ドルコスト平均法は、あくまでも「高値つかみ」を防ぐ方法です。

「投資」の一番怖いところは、下落です。それを「つみたて」という方法で防ぐのです。

そのため、初心者のあなたに向いている投資といえます。

3、少額からスタートできる★100円から可能⇒お金がなくても大丈夫

「つみたてNISA」は、年間40万円まで投資可能です。

そのため、月上限33,333円まで投資可能です。

ただ、最低100円から投資可能です。

また、その投資も途中でストップさせることもできます、途中解約して現金化することもできます。

非常に気軽に投資をすることができるのです。

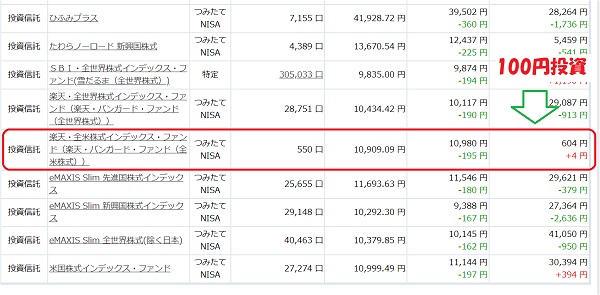

管理人は、楽天証券で「つみたてNISA」をしていますが、100円投資もしています。

100円投資の良いところは、気軽にできるところがあるでしょう。

また、色々な投資商品を購入できるというところだと思います。

では、どのような商品があるのでしょうか?

30代のあなたが投資をするのであれば、オススメは、S&P500

一番のおすすめは、米国の株式に投資をする商品です。

米国経済も今先行き不安定ではありますが、経済の中心は、アメリカです。特にS&P500指数です。

アメリカに上場している代表的な企業をほとんど網羅しています。

しかも長期で持つと上昇していることがわかります。

そのためまだ若い30代のあなたが、20年持ち続けたとしても50代です。

上昇を見込むことができます。

2010年~2018年チャート

1998年~2018年チャートです。

1998年~2018年チャートです。

確かに波はあります。そのため-になる時もあるでしょう。

S&P500の中でも「eMAXIS Slim」というシリーズの「米国株式S&P500」

ただ、アメリカの経済が立ち行かなくなれば、日本、ヨーロッパ、中国、新興国すべてが、おそらく経済停滞期に入るでしょう。

市場が小さくなればなるほどそれは、下落率は、大きくなります。

一番のおすすめは、三菱UFJ国際投信という運用会社の、「eMAXIS Slim」というシリーズの「米国株式S&P500」という投資信託です。

このシリーズは、「業界最低水準の運用コストを将来にわたってめざし続ける」を目指しています。

どのくらい差が出るかというとかなりの差です。

同指数インデックス比較・米国株式S&P500で比較

その差は歴然です。「eMAXIS Slim米国株式S&P500」は、0.16%

米国株式インデックス・ファンドは・農中<パートナーズ>つみたてNISA米国株式S&P500は、0.49%です。

その差は、なんと0.33%もありました。その差がすべて利益に還元されます。

長期投資なのでかなりの積み上げにあるでしょう。

ではどこで、「つみたてNISA」口座を開き、「投資商品」を購入すればいいのでしょうか?

つみたてNISA口座は、ネット証券がおすすめ

つみたてNISA口座を開き投資商品を購入できる窓口は、金融機関全552社あります。【2018.10現在】

ただし上記の条件をすべてクリアできる金融機関は、数限られています。

金融機関によっては最低買い付け金額が10,000円というところもあります。

また、金融庁で定められた「投資商品158本」のうち購入できるのが3本だったり、8本だったりする金融機関もあります。

数ある金融機関の中で、管理人は、楽天証券、SBI証券をおすすめします。またマネックス証券、松井証券もいいでしょう。

管理人自身も楽天証券で「つみたてNISA」口座を開設しています。

楽天証券ですと、楽天カードでたまったポイントを購入代金にあてることもできます。

下記は楽天のつみたてにNISA買付画面です。

非常にわかりやすいです。初心者の人でも安心です。

引用:楽天ホームページ

まとめ

ここでは、なかなか貯蓄ができない30代のあなたに、とっておきの投資法「つみたてNISA」についてご説明させていただきました。

つみたてNISAが、なぜ30代運用初心者のあなたに向いているかというと

30代初心者がつみたてNISAに向いているポイント

1、政府金融庁が推奨している「投資」で、あらかじめ「商品を選定」していますので運用になれていない30代でも安心できます。

2、つみたて形式なので「ドルコスト平均法」が使えて、ほったらかしにできますので、働き盛りで忙しい30代のあなたでも大丈夫です。

3、100円という少額から投資可能ですので、資金不足だったりする30代のあなたでも気軽に始めることができます。

おススメ投信はコレ

「eMAXIS Slim米国株式S&P500」

「親」の時代は、退職金をあてにでき、年金も十分あり、預金金利も高い時代でした。

ただ、時代は移りかわってきています。

これからは、自分の力で「老後」「セカンドライフ」を支えていかなければならない時代です。

早ければ早いほど有利です。

30代のうちに、少しづつでも「投資」をはじめてみることで、あなたの老後が大きく変わる可能性があるのです。

まずは、あなたに合った証券会社を選んでみましょう。