つみたてNISAから、投資をスタートさせるってわけね!どんな制度なのかしら?わかりやすく教えてほしいわ!!

国の有利な制度なの。それに初めて投資をする花子には、向いている投資なのよ!できるだけ、わかりやすく教えるわね!!

2018年度からスタートしましたつみたてNISA口座を、「はじめての投資」に是非活用するといいでしょう。

この制度は、2014年度に先にスタートした一般NISAの[つみたて版]です。

この制度は、運用初心者のあなたにピッタリな制度なのです。

投資益に対して非課税というメリットは、2014年度にはじまりましたNISAとまったく同じです。

では、「つみたてNISA」はどのような点が運用初心者のあなたにぴったりなのでしょう。

たとえば、投資期間、投資金額など違いがあります。また商品も違います。

ここでは、その違いをお伝えしながら、「つみたてNISA」の魅力を存分にお伝えをしていきます。

運用初心者のあなたが、はじめの一歩をぜひ踏み出していただければと思います。

目次

1、つみたてNISAの特徴ポイント5

つみたてNISAの特徴を5つお伝えをします。

1.利益の税金が0円

2.枠は、年40万円まで

3.期間は20年間まで

4.買い方は、積立のみ

5.金融庁が認めた162本(2019.2)

上記の5つを順に見ていきましょう。

1.投資信託の売却益に対して税金が0円

一つ目は、利益に対しての税金が無税です。

通常運用利益などプラスがある場合、税金が20.315%かかります。

たとえば、120万円投資をしました。

10万円の利益が出て130万円に増えました。

10万円利益が出た場合:そこから20315円(20.315%)ほどの税金がかかります。

そのため10万円ー20315円=79685円の受け取りとなります。

ただこのつみたてNISA口座で購入をして利益を出した場合、20315円の税金が、かかりません。

つまり、130万円うけとれます。10万円まるまる運用益ということになります。

下の図が10万円利益が出た場合の図です。

2.非課税で買える枠は、年40万円まで

つぎに、「枠」があります。

利益に対して非課税なので、今ある資金100万円を全部資産運用にまわしたい!といってもそれはできません。

年間購入できる資金は、決められています。年間40万円までです。

それを超える資金で資産運用をしたい場合は、通常の課税口座で購入するしかありません。

3.非課税の期間は20年間まで

次の特徴は、税金がかからない期間が、決まっています。期間は20年間です。

たとえば2018年度に購入した投資信託は、2037年度までに売却をしなければ、非課税のメリットがなくなってしまいます。

購入してすぐに売却することはできます。ただし、20年以内に売却をしないと、税金がかかります。

4.買い方は、積立のみ

次に買い方は、積立のみ可能です。

たとえば、まとめて40万円購入することはできません。

40万円÷12か月=一か月約33333.33円まで買い付け可能です。

ただし、証券会社によっては、ボーナス月など設定はできます。ただし「積み立てる」ということが前提にはなります。

5.対象商品は、金融庁が認めた162本(2019.2)

最後に、購入できる商品が決まっています。

金融庁があらかじめ定めた選定基準に当てはまっている投資信託のみ買い付け可能です。

特徴としては、「ノーロードといって購入時の手数料がかからないもの」「運用中のコストが安いもの」「長期投資、つみたて投資に向いているもの」などの観点で選ばれた162本のみ購入可能です。

日本で購入できる投資信託は約6000本ほどあります。その中の162本、金融庁がゴーサインをだした投資信託のみ購入可能ということになります。

次に一般NISAとつみたてNISAの違いを表にしていました。

2、つみたてNISAと一般NISAのちがい

| 一般NISA | つみたてNISA | |

| 利用できる人 | 日本に住む20歳以上なら誰でも | |

| 新規に投資できる期間 | 10年間 (2014年~2023年) |

20年間 (2018年~2037年) |

| 非課税となる期間 | 投資した年から最長5年間 (ロールオーバーを利用して最大10年間) |

投資した年から最長20年間 |

| 年間投資上限額 | 120万円 | 40万円 |

| 累計非課税投資上限額 | 600万円 | 800万円 |

| 投資対象商品 | 上場株式(ETF、REIT含む)、投資信託 | 金融庁が定めた基準を満たす投資信託152本・ETF3本 |

| 投資方法 | 一括買付、積立 | 定期かつ継続的方法による積立のみ |

| 資産の引き出し | いつでも引き出せる | |

| 損益通算、繰越控除 | できない | |

| 金融機関の変更 | 年単位であれば可能 | |

3、つみたてNISAが初心者向いている3つのポイント

つみたてNISAが、なぜ初心者に向いているのかを考えいていきましょう。

ポイントは3つあります。

2、積み立てるという投資法にメリットあり【ドルコスト平均法】

3、20年間非課税という安心

まず一番は、商品ということろにあると思います。

1、金融庁が商品を絞り込みしてくれている

金融庁があらかじめ決めた162本以外の投資信託は購入できません。

このことは、デメリットのようにも受け取れますが、初心者の人にとっては、選びやすいといったメリットといえるでしょう。

日本には、6000本の投資信託があります。非常に多い投資信託の中から商品を選ぶのは至難の業です。

一般NISAは、投資信託全種類購入できます。また個別の日本株式・海外の株式なども投資対象となります。そのため非常に広い分野から選ばなければなりません。

何万種類、何十万種類とある中から選ばなければなりません。非常に大変な作業です。

そのため、162本の中から検討すればいいということで安心感があります。

という意味では、非常に初心者に向いている資産運用といえると思います。

次に「つみたて」というところを見ていきましょう。

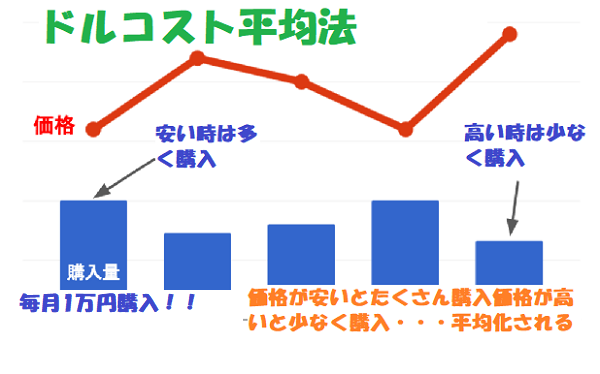

2、積み立てるという投資法にメリットあり【ドルコスト平均法】

毎月積み立てるということで、価格を平均化してくれます。

あなたは、ドルコスト平均法という言葉を聞いたことがありますか?

ドルコスト平均法とは、値動きのある商品を購入する場合に、毎月一定の金額ずつ購入することです。そのため金額が平均化され、リスク低減してくれます。投資のタイミングを計る必要がありません。

毎月投資信託を購入することで、毎月10,000円購入したとしても、10,000口購入できる時もあれば、価格が高い時は、8,000口しか買えない時もあります。また価格が下がっているときは、12,000口購入できる時もあります。

これは、一度に資金を投資するより、リスクを軽減することはできます。

これが、ドルコスト平均法の考え方です。

この方法は、相場を予測できるような人には向きません。つまり「今非常に安い時なので買い時だ」ということがわかっている人は、その時に一括で購入したほうが利益が出やすいということが言えます。

良きにつけ悪しきにつけ平均化されてしまうのです。

しかしながら、右も左もわからないあなたのような運用初心者には、非常に向いている運用方法といえます。

この方法であれば、いつ資産運用を初めても、問題はそれほどありません。タイミングを計る必要がないのです。

このことは投資初心者の人には向いているといえるでしょう。

3、20年間非課税という安心

次に、初心者向きといえるのが、この期間でしょう。

市場は、右肩上がりに上昇するわけではありません。そのため1年後に値下がりしている可能性もあります。万が一、購入した直後に値下がりした場合でも、売却しなくても

1年後に利益を出して売却しなければいけないわけではありません。

20年です。20年間の間に利益が出たときに売却すればいいのです。この期間、時間を味方につけて運用をすることは非常にメリットがあります。

つみたてNISA口座を利用して投資信託を購入するデメリット

デメリットとしては、あなたが資金力がある人なら、年間40万円のつみたて投資では不十分に感じてしまうでしょう。

「投資資金」をもっと増やせるということであれば、「課税口座(特定口座)」でも購入をおすすめします。

それ以外は、初心者の人には向いている国の制度でしょう。ぜひこの有利な制度を使って資産運用をスタートして今後の生活に潤いを持たせてはいかがでしょう。次はその162本の中からどのような商品を選べばよいか考えていきましょう。