つみたてNISAで購入できる投資信託商品は、限られています。

あらかじめ金融庁の審査を通った173本(2020.3月現在)のみ購入できます。

その金融庁の審査は、

「つみたてる」「分散投資」「長期」といったスタンスに適した投資信託

初心者にもわかりやすい商品性(金融庁がえらんでくれている)

手数料が安く設定されているもの

などが審査基準となりました。その審査基準に通った173本がつみたてNISAで購入できる投資信託商品になります。

日本にある投資信託の本数は、6,000本以上あります。その中から173本厳選されましたので、投資信託としての信頼度などはすべてクリアしているといえます。

どういうことかといいますと、

投資信託は、

運用中は運用コストの面などがわかりにくく不透明といったデメリットがあります。

複雑な仕組みがたくさんついているとわかりにくい上、コストも高くなります。

そういう商品は、購入対象商品に選ばれていません。

そのためある程度は、どんな商品を選んでもある程度は期待が持てはします。

だからといって「金融庁がお墨付きなら安心! 173本すべていい商品で上がる」というわけでもありません。

そこは、

常にあなたの投資スタンスにあったものを、

自己責任で選ぶことが必要です。

そこで、元金融のプロである管理人が、

あなたにかわり173本すべてを調べ上げ、

どのような点に注意して投資信託商品を選べばいいかということを下記で解説しました。

「選び方のポイント」をお伝えをして実際に商品をご提案します。

目次

つみたて(積立)NISAを選ぶ場合の5つのポイント

商品を選ぶ時のポイントをまず5つに絞ってみていきましょう。

運用方法は?

投資対象は?

運用会社は?

手数料・運用コストは?

純資産と過去の実績は?

1、運用方法は、何をえらぶか?

運用方法は、大きく分けると3つに分けられます。インデックス投信と、アクティブ投信、ETF(上場投資信託)というものです。

2、投資対象は、どこの地域か?

投資信託の投資対象は、国や、地域、株式なのか債券なのか、といった対象先が変わることで内容がガラッと変わってしまうものです。

3、運用会社は、どんなところがある?

運用会社は、投資信託の売り買いなどを指示するところです。

そのため、その投資信託の命の部分ともいえるものです。

4、手数料や運用コストは?

各投資信託で違いが出てくる部分です。

5、純資産と実績は?

その投資信託の保有残高や、過去にどのような実績があるか、

その投資信託ならではの過去から今までの積み重ねの部分です。

以上5つのポイントを詳しく説明していきます。

1.運用方法は、アクティブ?インデックス?

162本の中の投資信託を運用手法で大きく分けますと、3つにわけることができます。

インデックス投信(142本)、アクティブ投信(18本)、ETF(3本)です。圧倒的にインデックスが多いです。

インデックス投信は、指数に連動する優れもの

では、インデックス投信とは何でしょう。

インデックス投信とは、その市場の平均値と同じ動きを目指して運用を行う手法です。

たとえば、日経平均、TOPIX指数、NYダウ・・・といった言葉をニュースや、メディアで目にしたことはないでしょうか?おそらく、一度は耳にしたことがあるでしょう。インデックス投資とは、まさしくその日経平均だったり、NYダウだったりと同じように動く運用を目指す投資方法です。そのため、コンピュータなどでの機械的な操作なので、優秀な運用者がいるわけでもなくいので、人件費などかからないなどの理由もあり、コストが安いということが言えます。それが、インデックス投資の最大の特徴でしょう。

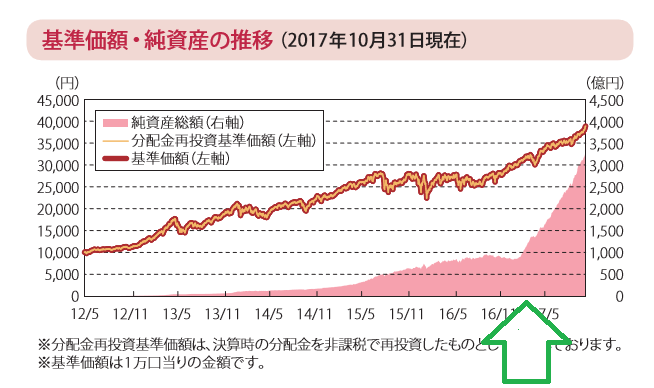

引用:ニッセイ日経225インデックスの月次報告

*ファンド(投資信託)・ベンチマーク(インデックスファンド)の基準価額の騰落率に差がないほどいいということになります。

| 運用会社 | 投資信託 |

| アセットマネジメントone | たわらノーロード シリーズ |

| 大和証券投資信託委託(株) | ダイワ・ライフ・バランス シリーズ・iFreeシリーズ |

| 三菱UFJ国際投信㈱ | eMAXIS シリーズ |

| 野村アセットマネジメント㈱ | 野村インデックスファンド シリーズ |

上の表のものが代表的なインデックス投信になります。

運用に大差はありません。

アクティブ投信は、ファンドマネージャーの腕次第

次にアクティブ投信とは何でしょうか。

アクティブ投信とは、その名の通りアクティブ=積極的に運用をおこなっていく投資信託です。

つまり、インデックスのような平均値を目指すのではなく、それ以上に利益を出すことを目標にするといった目指そうという運用方法です。ただ、インデックスのような平均値の上をいくにはある程度のコストがかかってきますので、手数料や、運用コストは高めにはなります。

引用:ひふみプラスの月次報告のチャート

「TOPIX」は、28,776円と「ひふみプラス」の42,945円です。インデックスからかけ離れて上昇しているのがわかります。

アクティブ投信は、18本

| 運用会社 | 投資信託 |

| 鎌倉投信(株) | 結い2101 |

| セゾン投信 | セゾン・バンガード・グローバルバランスファンド |

| 日興アセットマネジメント㈱ | 年金積立 Jグロース |

| フィデリティ投信(株) | 米国優良株・ファンド |

| レオス・キャピタルワークス | ひふみプラス |

上の表が代表的なアクティブ投信です。

*三菱UFJ国際投信の「eMAXIS NYダウインデックス」が2019,5,7追加がありました。

ETF投信(上場株式投資信託)は、株式のような値動き

最後にETFとはどのようなものでしょうか?

ETFとは、上場株式投資信託といいます。中身はインデックス投信です。日経平均株価指数や、TOPIXといった指数と同じように動きます。

ただ、上記のインデックス投信は未上場ですが、ETFは市場に上場しているので、市場が開いている時間中に株式のように売買ができます。たとえば、株価が○○円にならないと売らない、買わないといった指値や、すぐに売ったり買ったりすることができる成り行きといった売買方法で手続きを行う事が可能です。

つみたてNISAで購入できるETFは、

| 運用会社 | ETF |

| 大和証券投資信託委託㈱ | JPX日経400 |

| 大和証券投資信託委託㈱ | TOPIX |

| 大和証券投資信託委託㈱ | 日経225 |

以上が、今現在つみたてNISAで購入できる金融商品の分類です。

しかしながら、運用手法というこれだけの手がかりでは運用初心者のあなたが金融商品をチョイスするには、かなり難しいでしょう。

参照⇒【つみたてNISA】インデックスとアクティブ選ぶならどっち?☟☟

2.投資対象はどこの地域か?

あなたが、老後資金に充てる商品を選ぶ場合、上記の投資信託の何を見ていけばいいのでしょう。

まず一つ目は、投資対象です。

173本の投資信託の中には、

日本の国の企業株式に投資先を絞っている投資信託や、

アメリカの企業の株式に的を絞っているものがあります。

また、資産や投資商品を分散しているものもあります。

順番に見ていきましょう。

国や地域は、どこがいい?先進国のほうが安心

まず、国や地域はどこに投資をしたでしょうか?

まず、国や地域はどこに投資をしたでしょうか?

大きく分けると2つに分けられます。

・日本・米国・欧州・豪州といった先進国

・アジア・南米・南アフリカといった新興国(これから成長する国)

先進国は、市場も大きく比較的リスクには強いといわれています。

そのためリスクの度合いとしては、新興国>先進国ということが言えます。ただ長期投資という意味では、これから成長するといった長い目でみて新興国市場も魅力があります。

「どこの国に投資をするか」をまず考えるとよいでしょう。

投資商品は、長期で持つなら・・・先進国の株式がよい

投資商品は、企業の株式のほか、企業の債券、不動産、商品といった資産があります。

投資商品は、企業の株式のほか、企業の債券、不動産、商品といった資産があります。

この中でも株式と債券は、代表的な2つの資産ということが言えます。

リスクの度合いとしては、株式>債券ということが言えます。ただ上記でもお伝えしたように、長期投資では、これからの成長期待を取るという長い目で見ることができますので株式投資も魅力があります。

株式と債券の相関関係は覚えておくようにしましょう。

企業の業績が良く株式が上昇しているときなどは、株式が買われ、債券は売られます。

逆に、市場がリスクを感じていると安全資産である債券が買われます。

また金利上昇すると、わざわざリスクをとるような株式に投資をするよりは、安定資産である債券に投資をするようになりますので、債券が買われます。

つみたてNISAでは、大きく投資先を分けますと、主に日本株式、主に海外株式、バランス投資の3つにわけることができます。

この中でどの投資先を選ぶかも考えなくてはなりません。

あなたは、日本の企業を応援したいですか?

それからこれから成長しそうな国(新興国)の企業を応援したいですか?

何を選ぶか悩んでしまいますか?

つみたてNISAで買うことができ173本の投資信託の運用方法と投資対象の表

| 運用方法\投資対象 | 主に日本株 | 主に世界株 | バランス投資 |

| インデックス投資 | 33本 | 38本 | 71本 |

| アクティブ投資 | 7本 | 5本 | 5本 |

| ETF | 3本 | ー | ー |

| 合計 | 43本 | 43本 | 76本 |

上記が、つみたてNISAで買える運用方法と投資対象の173本の内訳です。

株式型に比べ

バランス型が圧倒的に多いことがわかります。

これは、

「色々な地域」、「色々な資産」に「分散して投資」

を行うために

リスクを抑え大きな値下がりを回避できるといったメリットがあります。

しかしながら大きな値上がりを取りたいといったメリットは享受できません。

ただし、運用初心者のあなたには、むいています。

3.運用会社はどう考えるべき?

次に運用会社を見ていきましょう。現在日本で購入できる投資信託の運用に携わっている国内外の運用会社は、500社近くあります。

つみたてNISAで購入できる173本の投資信託の運用会社は、27社あります。

インデックス投信では、19社

アクティブ投信では、11社

ETF(上場株式投信)1社

です。

インデックス投信の場合は、

上記でも説明したように市場の平均値をとるような運用なので、

どこの運用が良いというのはあまりないでしょう。

またETF(上場株式投信)は、

大和証券投資信託委託(株)、日興の2社です。

ただし、「株」と同じ値動きです。

アクティブ投信に関しては、

運用者の指示によっての利益に開きが出てきますので

運用会社や、

運用者は重要といえます。

以下、アクティブ投資における運用会社を下記で見ていきましょう。

独立系投信会社は、実績が高い。投信成績表1位から3位独占

鎌倉投信(株)、コモンズ投信(株)、セゾン投信(株)、レオス・キャピタルワークス(株)は比較的最近設立した運用会社です。独立系投信会社といった会社です。

独自の運用スタンスで、運用を行っております。

どのような人物が運用を行っているかだったり、どのような運用スタイルで投資をしていたりといった内容が鏡張りでわかりやすいといった面があります。

そういった意味ではクリアなイメージがします。

鎌倉投信(株)

代表は、外資系信託銀行の代表取締役副社長退任後、2008年に鎌倉を本拠地に当社設立。

信託銀行や資産運用会社等で20年以上にわたって経験を培ってきた4名体制で運用を行っています。

2011年から「結い2101」の運用をスタート。

コモンズ投信(株)

2007年、渋澤 健氏と伊井 哲朗氏により設立。

渋澤氏は、故渋澤栄一氏の子孫。

現在は、2本の投資信託の運用をおこなっています。

つみたてNISAでは、「コモンズ30ファンド」といった投資信託を購入できます。

セゾン投信(株)

この投資会社は、2006年に設立しました。クレディセゾン60%、日本郵政株式会社40%が株主です「セゾン・バンガード・グローバルバランス・ファンド」「セゾン資産形成の達人ファンド」

レオス・キャピタルワークス(株)

「資本市場を通じて社会に貢献する」という企業理念のもと2003年に設立投資信託や企業年金などの資産運用業に従事。

つみたてNISAで購入できる投資信託は、「ひふみプラス」「ひふみ投信」の2本です。

大手運用会社は、安心感あり

損保ジャパン日本興亜アセットマネジメント(株)

SONPOホールディングスの100%出資会社です。1986年設立。

大手ならではの安心感はあります。

つみたてNISAでは、「ハッピーエイジング30」「ハッピーエイジング40」という2本を購入することができます。

大和住銀投信投資顧問(株)

1973年設立。大和証券グループ、本社三井住友フィナンシャルグループ、TRPH Corporation、三井住友信託銀行4社出資会社です。

多数の商品の中、つみたてNISAでは「大和住銀DC国内株式ファンド」日本株1本が購入可能です。

日興アセットマネジメント(株)

1959年設立。大手運用会社。海外にも9拠点あり。

つみたてNISAで購入できる投資信託は、1本「年金積立 Jグロース」のみ

ニッセイアセットマネジメント(株)

1985年7月ニッセイ・ビーオーティー投資顧問株式会社としてスタート。

日本生命保険相互会社90%、パトナム・ユーエス・ホーリディングスIエルエルシー 10%出資会社。アクティブ投信では、「ニッセイ日本株ファンド」が購入できます。

インデックス投信では、17本購入できます。

野村アセットマネジメント(株)

1959年に野村證券投資信託委託株式会社として設立。大手運用会社の一つです。

つみたてNISAのアクティブ投信で購入できる投資信託は、「のむラップ・ファンド(積極型)」です。インデックス投信は、11本あります。

三井住友トラスト・アセットマネジメント(株)

三井住友トラスト・ホールディングス株式会社100%出資会社です。

1986年設立しました。アクティブ投信では、「世界経済インデックスファンド」が購入できます。インデックス投信では、14本購入できます。

このほかの大手運用会社参照つみたてNISA*たわらノーロードシリーズの運用会社★アセットマネジメントOne★☟☟

外資系運用会社は、実績に魅力

フィデリティ投信(株)

元々アメリカに本拠地を置く運用会社です。大手運用会社には珍しく独立系の運用会社で未上場企業です。

フィデリティ投信の運用なので購入するといったファンも多いです。

「フィデリティ・欧州株・ファンド」「フィデリティ・米国優良株・ファンド」があります。

以上、11社をご紹介しました。

4.手数料や運用コストは?

手数料や、運用中のコストなどは、投資信託では避けられないものです。

そのためできるだけ

「手数料」や

「運用コスト」は

安いほうが良いと思います。

ただし、

元々つみたてNISAで購入できる商品は、

金融庁が手数料、運用コストが安いものを選んでおります。

そのため、費用のことばかりに重きを置き、選ばなくてもよいと思います。

インデックス投信の場合は、コストの安さを見るようにしましょう。

なぜなら、インデックス投信は、

コンピューターなどで

機械的に日経平均だったり、

TOPIX指数だったりと同じように動くように操作をされる投資信託

なので運用内容にはそれほど差が出ないものではあります。

そのため手数料、運用コストは安いほうが良いということになります。

5.純資産と実績は?

純資産とは、

その投資信託がスタートしてから

どのくらいの資金が投じられどのくらいの資産を持っているのかということです。

大体は、

人気も高ければ、資産も集まるということになります。

実績は、スタートしてからの利回りなどの実績のことです。

たとえば過去3年間でどのくらいの利回りをだしているのか、

同じ地域の資産を扱っている

A投信と比べてどうなのかをみてみるとよいでしょう。

年利回り3%のA投信があります。

年利回り5%のB投信のほうがあります。

B投信は実績は上になります。

純資産・アクティブ投信は参考に

純資産とは、その投資信託の資産の集まり具合のことです。

純資産はある程度大切であると思います。

運用がうまくいっていればある程度の純資産が集まります。

純資産が少ないと運用自体も先細りになります。

ただし、つみたてNISAのために新しくスタートしたばかりの投資信託商品も中にはあります。

そのため、純資産多い≠いい投資信託となります。

過去の実績・アクティブ投信は参考に

純資産も大切ですが、今までの実績を見ながら決めるとよいでしょう。

ここ5年間どのくらいのリターンを得ているのか?

過去の実績は、今後の将来の運用実績の参考にすることができます。

特にアクティブ投信を見るときには、重要です。

以下、過去5年間の利回りの高いアクティブ投信の上位5投信を表にしてみました。

アクティブ投信の純資産と過去5年間の実績

| 投資信託名 | 過去5年利益率 | 純資産 | コスト | 運用会社 |

| 結い2101(日本株) | 12.44% | 340億 | 1.08% | 鎌倉投信 |

| コモンズ30ファンド(日本株) | 18.49% | 130億 | 1.06% | コモンズ投信 |

| セゾン資産形成の達人ファンド(世界株) | 20.23% | 585億 | 1.35% | セゾン投信 |

| ひふみプラス(日本株) | 28.72% | 5,522億 | 1.06% | レオス・キャピタルワークス |

| 世界経済インデックス(バランス) | 9.72% | 544億 | 0.54% | 三井住友トラスト |

上記、アクティブ投信の中のいくつかをピックアップして過去の利回りが良いものを記載してみました。

ただ過去の実績が今後も続くとは限りません。

あくまでも過去の実績です。

それだけ注意しましょう。

また利回りがよい投資信託は、

それだけ投資信託の基準価格の上げ下げが大きい場合もあります。

利回りが高い=値ブレが激しいということになります。

以上、つみたてNISAの選び方のポイントを5つの観点から見てみました。

- 運用方法は、何を選ぶのか?「インデックス・アクテイブどちらかにする!」

- 投資対象は、何を選ぶのか?「先進国の株式を多めに入れる」

- 運用会社は、どうみればよいか?「実績次第」

- 手数料・運用コストは?「インデックス投信を選ぶ時は、これを重視」

- 純資産・実績は?「アクティブ投信を選ぶ時に、参考」

これら5つをおさえて運用投信を決めていくとよいと思います。

実際に見ていきましょう!

5つのポイントを参考にして実際のアロケーション

では実際にどのような投資信託をどのように購入するかを、

5つのポイントを参考に例をあげて検討していきましょう。

つみたてNISAの年間買い付け額上限が、40万円です。

月々33,000円購入するとしたら年間396,000円を投資できます。

この金額で

実際どのような運用に回せばいいかを考えていきたいと思います。

まずは、積極的に、

アクティブ投信のみでの運用を考えてみました。

世界経済インデックスを7割・ひふみプラスを3割アクティブ運用

| 投資信託名 | 純資産 | 5年間の利回り | 運用コスト | 投資金額/月 |

| 世界経済インデックスファンド | 544億 | 9.72% | 0.54% | 19,800円 |

| ひふみプラス | 5,522億 | 28.7% | 1.06% | 13,200円 |

| 合計 | 19.21% | 0.8% | 33,000円 |

世界経済インデックスファンド:

世界の株式(先進国・新興国・日本株)、

世界の債券(先進国・新興国・日本株)に

バランスよく投資した商品です。

世界のGDP成長を丸ごと享受できるバランス投信です。

世界のGDPの成長を享受するといううたい文句通り、年率3%~7%は、利益を得られる仕組みです。

購入できる証券会社:、楽天証券、SBI証券、マネックス証券、松井証券、カブドットコム証券、GMOクリック証券、岡三証券などで購入可能

独立型投資会社であるレオス・キャピタルワークス(株)の日本株式ファンドです。

10数年間の運用ですが、高いパフォーマンスを誇っている投資信託です。

その割にコストも安くおすすめです。人気NO.1です。

購入できる証券会社:

楽天証券、SBI証券、松井証券、マネックス証券、ライブスター証券、GMOクリック証券、岡三証券などで購入可能

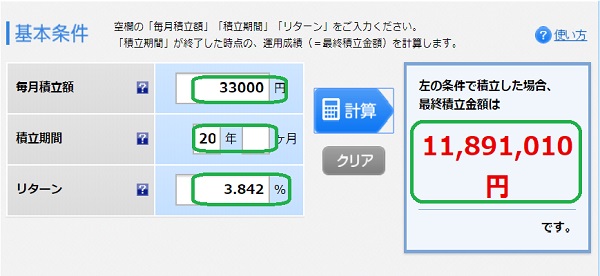

5年間19.21%

19.21% ÷5年間=1年間利回り平均 3.842%

上記ですと、1年間396,000円投資したと仮定して1年間で15,214円(税金は加味せず)増えることになります。

これを例えば普通預金にそのまま1年間入れている状態だとします。3円(税金は加味せず)しか増えません。

また定期預金に1年間入れるとします。やはり39円(税金は加味せず)しか増えません。これだけの違いが出てきます。

万が一、過去の実績をもとに20年間上記の内容で持った場合11,891,010円になる計算です。

インデックスファンドのみでの運用を考えてみましょう!

eMAXIS Slim 先進国株式インデックス7割・楽天・全米株式インデックス・ファンド3割

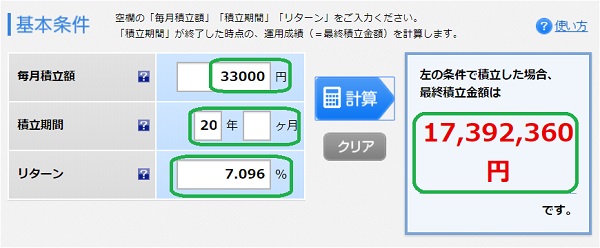

次にインデックス投信で、先進国株式7割・米国株式3割で見てみましょう!

過去実績がないので、インデックスの実績で計算します。

| 投資信託名 | 純資産 | 5年間の利回り | 運用コスト | 投資金額/月 |

| eMAXIS Slim 先進国株式インデックス | 259億 | 9.23% | 0.11772% | 23,100円 |

| 楽天・全米株式インデックス・ファンド | 271億 | 1年間5.25% | 0.1696% | 9,900円 |

| 合計 | 7.096% | 0.2868% | 33,000円 |

eMAXIS Slim 先進国株式インデックス:

三菱UFJ国際投信が運用を行っている先進国の成長企業に投資を行っている投資信託。

eMAXIS 先進国株式インデックスという先に発売されているシリーズのSlim版。

eMAXISSlimシリーズの商品を詳しく知りたい方はこちらの記事を参照👇👇

利回りは、

eMAXISの実績で年率1.846%、

コストが安いのでもう少しパフォーマンスに期待できる。

購入できる証券会社:楽天証券、SBI証券、マネックス証券、松井証券、カブドットコム証券、岡三証券などで購入可能

楽天・全米株式インデックス・ファンド

:楽天投信投資顧問が、アメリカのバンガード社の運用のものを扱った人気の高い投資信託。

米国の株式を網羅している商品。

コスト面でも安いのが特徴

購入できる証券会社:SBI証券、マネックス証券、松井証券、楽天証券などで購入可能

1年間の実績のみ計上されている 5.25 %

上記ですと、

1年間396,000円投資したと

仮定して1年間で20,790円(税金は加味せず)増えることになります。

これを例えば普通預金にそのまま1年間入れている状態だとします。

3円(税金は加味せず)しか増えません。

また定期預金に1年間入れるとします。

やはり39円(税金は加味せず)しか増えません。

これだけの違いが出てきます。

リスクも高くなるということです。

ただし、利率が高くなることは値ブレが激しいとも言えます。

万が一、過去の実績をもとに20年間上記の内容で持った場合17,392,360円になる計算です。

以上2つのオススメ案をのせてみました。

上記は、過去の実績なので、今後同じように動くとは限りません。参考程度に見ていただければと思います。

リスクと利益は正比例するといわれています。あなたなら上記の2つどちらを選びますか?

管理人のつみたてNISA

ちなみに管理人は、かなり分散して投資をしています。銘柄が増えると管理が面倒だという人が多いのですが、管理人は結構銘柄持っています。下記がその画面です。

日本株式・・ 2銘柄

新興国株式・・2銘柄

先進国株式・・4銘柄

米国株式・・3銘柄

8資産バランス・・1銘柄

これはあくまでも参考ですので、ご自身で上記5つのポイントを考えながら選んでいただければよいと思います。

他の参考ページ⇒つみたてNISA口座開設したい!【SBI証券】おススメ対象商品(ファンド)はこれだ!

他の参考ページ⇒つみたてNISA投資は、【20代】から始めたい*おすすめ投資信託も掲載

他の参考ページ⇒積み立てNISA口座【楽天証券】で開設!初心者オススメ商品は何?

証券会社の選び方はこちらを参照⇒つみたてNISAで口座開設すべきオススメ証券会社4選

まとめ

ここでは、あなたにかわり、「つみたてNISA」で何を買うか選び方のポイントと題して解説をさせていただきました。

「つみたてNISA」制度は、税制優遇された有利な制度で、金融庁が商品も選んでいて安心だけれど元本は保証ではないので、選び方にちょっとした注意が必要だということをお伝えしました。

- 運用方法は、何を選ぶのか?「インデックス・アクテイブどちらかにする!」

- 投資対象は、何を選ぶのか?「先進国の株式を多めに入れる」

- 運用会社は、どうみればよいか?「実績次第」

- 手数料・運用コストは?「インデックス投信を選ぶ時は、これを重視」

- 純資産・実績は?「アクティブ投信を選ぶ時に、参考」

たとえ、金融庁がGOサインを出した商品ですので、どの商品もとりあえずは安心はできます。

ただし投資信託という元本が保証される商品ではないため注意が必要です。

最後に、管理人おすすめの投資信託商品をチョイスさせていただきました。(ただし、あくまでも過去の実績です。)

アクティブ投信の組み合わせ【実績ベース年率3.842%】

・ロングセラーの投資信託「世界経済インデックス」

・人気があって実績もある「ひふみプラス」

インデックス投信の組み合わせ【実勢ベース年率5.25%】

コストの安い話題の商品「eMAXIS Slim 先進国株式インデックス」

コストが安く人気の高い「楽天・全米株式インデックス・ファンド」

:あくまでも過去の実績に基づいての計算になります。

の提案をさせていただきました。

「つみたてNISA」で投資信託を購入するのには、金融機関に口座開設が必要です。使い勝手の良いネット証券がおすすめです。

口座開設の方法の参考ページ「つみたてNISA口座開設★わかりやすい手続法を開設【写真付き】」👇👇