つみたてNISAは、2018年度にスタートした少額投資非課税制度のことです。

この制度は、2014年にスタートした今までの少額投資非課税制度「NISA」の「つみたて形式」のものです。

年間40万円という枠内での「投資」分が非課税にあるのですが、

月々積み立てをすると、割り切れないのです。

40万円ですので、12か月で割り算すると33,333.33333円ということです。

そのこともあり、「ボーナス月」を設定している金融機関がほとんどです。

ここでは、ボーナス設定の賢い使い方、年に1度なのか2度なのかなどなど色々な例を出しながらすすめていきたいと思います。

まずボーナスの話の前に・・・。

目次

つみたて(積立)NISAは、年間40万円の枠内まで

つみたてNISAは、1月~12月までの間に、年間40万円まで購入できるという「枠」を設けています。

上記でもあ伝えしましたが、月々購入するとなると、33333.333・・・円と割り切れません。

そのためギリギリ購入するために、各社工夫をしています。

ボーナスもその1つです。

買い付け方は、月・週・毎日・隔月・・・など様々です。

買付ができる日にちは、「土日祝日、ファンド休業日」以外の営業日です。

「ファンド休業日」とは、その名の通り「ファンド=投資信託」のお休みの日です。

投資信託は、海外のものもあるので、日本の休日だけではなく海外の国の休日などもお休みになる場合があります。

それ以外の日に「買い付けをすること」ができます。

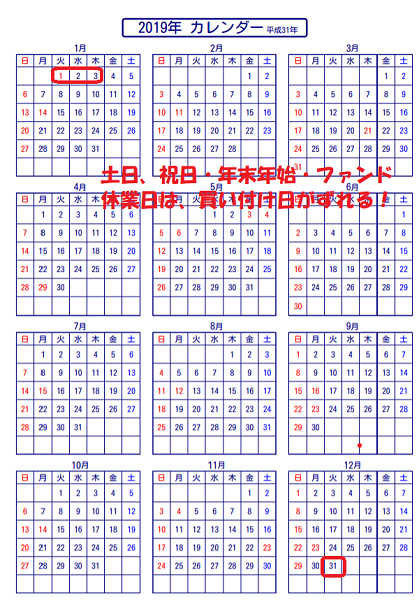

たとえば下記は、2019年度のカレンダですが、年末年始は、当然お休みになります。

設定日がお休みになると、次の日になります。

次の日もお休みになるとその次の日になります。

たとえば、毎月5日に設定すると、1月5日は、土曜日なので購入できません。7日に買い付けることになります。

毎月でも、毎週でも、毎日でもやはり割り切れることはありません。

つみたて(積立)NISAでボーナス月を設定する方法

そのため、ボーナス月があると便利です。ボーナス月がない会社もあります。大体は設定できます。

つみたて(積立)nisa ボーナス月 楽天証券

下記は楽天証券のホームページです。

ボーナス設定を、各々の「投資信託ごと」設定することができます。

引用:楽天証券ホームページ

つみたて(積立)nisa ボーナス月 sbi

下記は、sbi 積立nisa ボーナス設定の画面です。

引用:SBI証券ホームページ

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 3万 | 3万 | 3万 | 3万 | 3万 | 3万 | 3万 | 3万 | 3万 | 3万 | 3万 | 3万 |

| 2万 | 2万 |

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 1万 | 1万 | 1万 | 1万 | 1万 | 1万 | 1万 | 1万 | 1万 | 1万 | 1万 | 1万 |

| 28万 |

ボーナス2万×2=4万 40万・月1万×12=12万 ボーナス14万×2=28万 40万上記のような方法ですと、枠を使い切ることが可能です。

これ以外にも

・月2万×12=24万

・ボーナス8万×2=16万 40万

・月1万×12=12万

・ボーナス28万×1=28万 40万

などなど・・・

このような機械的な買い方ですと、できるだけ分散して購入する方向が望ましいとは思います。

ただし、この方法ですと、年の途中から初めて人は、使い切れない場合があります。

つみたて(積立)NISA枠いっぱいを使い切る

年の途中から始めた場合、使い切れる会社は、今のところ2社しかありません。

つみたて(積立)nisa 途中からでも使い切れる楽天証券・SBI証券

年の途中から始めた人管理人のように移管して途中から買い付けるようになった場合などがあります。

楽天証券 つみたて(積立)nisa

積み立てNISAの場合は、指示通りに購入します。

積み立て可能額がいくらあるのか?あとどのくらい残っているのか?わかります。その指示通りに選択して購入できます。

つみたて(積立)NISA SBI証券ギリギリ使い切り注文

SBI証券は、「ギリギリ注文」といった便利な買い方もあります。

「ギリギリ」というネーミングにたった少しも逃さない!

という気持ちが込められていて面白いですね。

ボーナス時でなくても購入できるわけです。便利!

楽天証券・SBI証券は、金額変更 増額 減額自在に設定可能

楽天証券・SBI証券は、金額変更・増額・減額は、自由自在です。

😀

😀

NISA(積立)口座にこだわらず、特定口座で積み上げ

つみたてNISA口座で3万を積み立てた場合:年間36万円の積み立てを20年間したとすると、720万円元金がたまります。

たとえば、7%の運用益がある商品に「投資」をした場合1531万円

引用:大和ホームページ

その差は、ナント非課税で811万円も受け取れます。

税金がかかっても余裕資金は、積立投資で積み上げる

万が一、年間40万円以上貯蓄できるということであれば、

特定口座(源泉徴収あり)で、積立投資をするのは、どうでしょうか?

元金が多ければ多いほど、当然複利効果はあります。

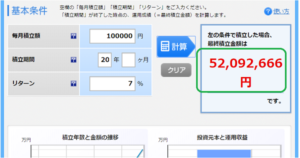

月10万円を、「つみたて(NISA)口座と、特定口座(源泉徴収あり)」で購入するというと下記の結果です。

月10万円を20年7%で積み立てると5209万にもなります。

引用:楽天証券ホームページ

あくまでも余裕資金があればの話です。

まとめ

ここでは、ボーナス設定の賢い使い方をお話させていただきました。

40万という枠をギリギリ使い切る!

しっかり使い切るためには、ボーナス制度は、ありがたい制度です。

ただ、年度の途中からスタートするような場合などは、

中々厳しいものがあり、

使い切り対応しているのが、

今のところSBI証券と楽天証券です。

そのため、つみたてNISAをスタートさせるのであれば、

楽天証券、SBI証券は、おススメではあります。

管理人も、N証券から楽天証券に移管をしました。

是非あなたにあった証券会社を選ぶと良いでしょう。