投資信託は、どんな商品があるのかしら?金融庁があらかじめ選定してくれているかもしれないけれど、160本って絞っていても多いわよね

そうだよね。日本にある投資信託6000本からは絞っているけれど、160本って多いよね。選びやすいように、カテゴリーには分けてあるけれど、年齢や、資産、何年間でどのくらいの金額をゴールにするかによっても選ぶ商品は違ってくるんだよ。

そうなのね。自分は、STEP1で、20年間1000万の貯金って決めたから、それをもとに考えればいいわね

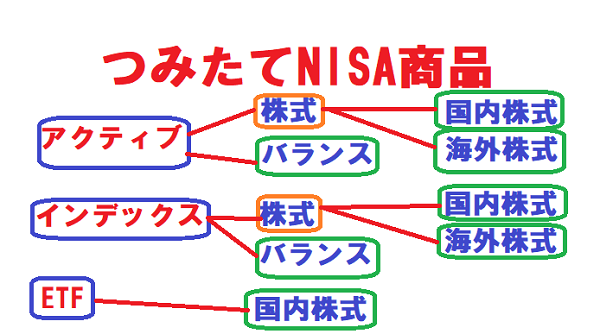

つみたてNISAの商品カテゴリーは、大きく分けると下記のとおりです。

・アクティブファンド・インデックスファンド・ETF

・株式・バランスに分けられます。

・株式型には国内株式・海外株式があります。

この中でどの商品を選ぶかを考えてみましょう!!

目次

アクティブかインデックスかETFか?

どれを選べばいいのか?ちがいがわからないわ。アクティブのほうが積極的な運用なのかしらね?

そうだね、その言葉の通り、アクティブファンドは、運用者がついて市場の動向を見ながら売ったり買ったりを適宜行う商品で、インデックスファンドよりパフォーマンスは高くなることを期待されているものだよ。

だったら、アクティブファンドのほうが断然よさそうね

うん、それがそうでもないんだよ。運用者が先を読み誤ったりすることもあるから、値下がる可能性も高いんだよね。しかも運用のコストは高いのが普通だからね。結果的にインデックスファンドのほうがパフォーマンスが高い場合もあるんだよね

あらそうなの?だったら、アクティブにするメリットってないわよね。プロに任せて絶対に成功するなら運用のコストをたくさんとられても投資のし甲斐があるけれど・・・。

そうだよね。相場は絶対ではないいし難しいんだよね。それに引き換えインデックス、それとETFは、指数に連動するように作られているから、極端な利益は期待できないけれど、運用コストは安いし、指数に連動したパフォーマンスを得られる可能性が高いんだよ

そうなのね。指数っていうのは、日経平均や、NYダウ?ってこと?

良く知っているね、そうだよ。日経平均だったり、TOPIXなんていう指数もあるよね。それとETFは、株式のように市場が開いている間は動いているんだ。大和証券でしか購入できないんだよ。1口単位で購入することになるから、金額も定まらないんだ。花子には、まだ難しいかな・・・という気はする。慣れてきてからでいいと思うよ。

そうなのね。投資信託と上場投資信託なら投資信託。投資信託の中では、アクティブよりもインデックスのほうが向いているかも・・・

ETFより投資信託、投資信託ならインデックスのほうがわかりやすいと思うよ。ただし、ほとんどがインデックス投資なんだよね。162本のうち142本がインデックスファンドなんだよね

えーー全く絞れてないじゃない!!

株式か?株式なら国内か?海外か?バランスか?

次に見ていくのが、株式市場に投資をするか?株式投資をするなら国内の株式なのか?海外の株式か?いくつか組み合わせてバランス型にするか?というところを見る必要があるよ。

株式は危ないイメージあるわ。ただ、日本の株式は、日経平均株価を毎日ニュースを見ていればわかりやすい気もする。ただ外国の株式はわからないし、迷うわね。いろんな市場のものをあわせたバランスはリスクは低くできると思うけれど。

確かに株式市場は、リスクは高いよね。花子のイメージ通りだよ。ただ、中長期という長い目で見ると企業の株式に投資をしたほうがいい場合もあるよ。リスクとリターンは大体比例するからね。あと日本株式はわかりやすいけれど、世界の景気の影響は受けるんだよ。バランス型は、リスクは軽減されるけれど、リターンも少なくなるよね。

そうね。それは考えどころだわ。。20年という長い期間だしね。ただやっぱり安定性を取りたいわ。

そうだね。だったら3銘柄選んでもいいよね。日本株式と世界の株式と、バランスのすべてを持ってもいいと思うよ

そうだね。では、3本選ぶわ。142本の中から3本ね^^;多いわ・・。

株式・債券・REITと先進国・新興国

次は、国内株式・海外の株式・バランスファンドの選び方なんだけれど・・。国内株式・海外株式は、運用コストが安いものを選ぶと良いと思うよ。バランスに関しては、株式か、債券かREITがあるんだけれど、何を選ぶかはリスクリータンを考えるといいと思うよ。

またアメリカのような先進国なのか?インドのような新興国なのかもリスクリターンを考えるといいと思うよ

そうね、さっきもいったけれど、儲けは少なくてもリスクは少ないほうがいいわ。でも20年間で1,000万円はつくりたいのよ。そこのところお願いするわ。

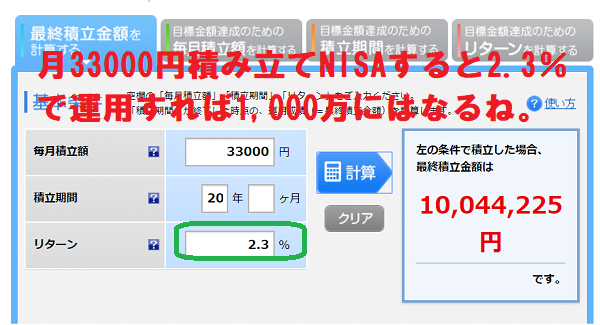

そうだね、それなら、20年で1,000万円に増やすのに、月33,000円積んだ場合何パーセントで回れば1,000万円になるのか?先に見てみよう。

2.3%程度の運用なら20年1,000万円しっかりたまりますね。

おそらくこのぐらいの年率の利回りであれば十分可能ではあります。

リスクもそれほど取らずに運用が可能です。

日本株式に11000円

海外株式に11000円

バランス投資に11000円で運用パターンを見てみましょう。

・運用のコストは安いもの、運用コストが安く条件が同じ場合は、純資産の伸び率で見てみます。

パターンを2つ作ってみました。年率+2.3%とれたらいいので、新興国などリスクが高い市場に特化した運用のものは避けます。

1パーターン 平均4.2%程度

国内株式1/3・アメリカの株式1/3・バランスファンド1/3 です。

eMAXIS Slim 国内株式(TOPIX) 0.1674% 69億

楽天・全米株式インデックス・ファンド 0.15%

eMAXISSlimバランス(8資産均等型) 0.17172% 218.35億

直近1年のパフォーマンスを見てみましょう。

-6.69%+8.2%+2.69%=4.2%

2パターン 平均6.82%

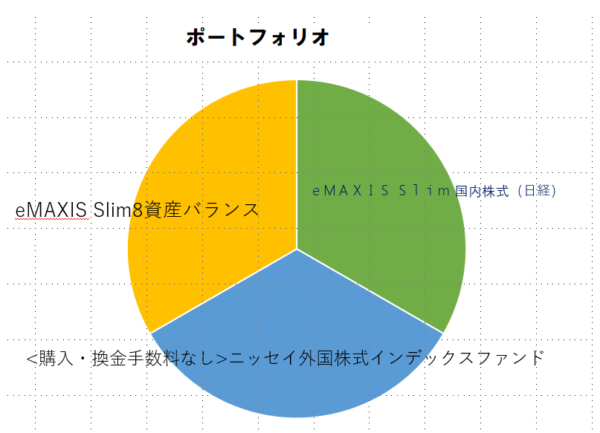

国内株式1/3・世界の株式(日本株式は除く)1/3・バランスファンド1/3です。

eMAXIS Slim 国内株式(日経) 0.1674% 16.16億

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド 0.11772% 1125.39億

eMAXISSlimバランス(8資産均等型) 0.17172% 218.35億

直近1年のパフォーマンスを見てみましょう。

-0.26%+4.39%+2.69%=6.82%

上記2つのパターンを見てみました。

2.3%よりも大幅に上回る可能性もあります。ただし上昇する年もあれば下落する可能性もあります。

そうね。でも上のポートフォリオ選んでみようかしら

そうだね。まず運用に少し慣れることが大切だよ。

そうね。慣れてきたらほかの投資信託などもにも投資をしてみる

次のSTEP4☛ネット証券を選ぼう!