2018年、「つみたてNISA」がスタートしました。

この制度は、2014年度にスタートした「一般NISA」のつみたて版です。

「20年間非課税の期間が続く、年間の投資額が上限40万円」ということもあり、今までの「一般NISA」に比べると、20代、30代の人向けの制度に感じる方も多いです。

しかしながら、運用初心者で50代であるあなたにも是非挑戦していただきたい制度ではあります。

なぜならば、「老後資金」を作るのに最適だからです。

毎月3万程度を20年間積み立て投資をすることで、20年後の老後には、預金とは比べられないくらいの資産形成が可能だからです。

また、商品も金融庁があらかじめ選んでくれています。(安心)

ここでは、「つみたてNISA」が、「なぜ50代運用初心者のあなたに向いているか?」をまた「どのような商品から始めればいいのか?」をご説明させていただきます。

目次

つみたてNISAを50代からスタートしてもいい理由

この「つみたてNISA」は、年間積み立てられる資金は、40万円までと少額です。月割りにすると「33,333円」です。「老後資金」に役立てるのが目的だとすると年間40万円では、老後資金にすくないのではなか?といった疑問を持つでしょう。

ただし、非課税期間は20年間あります。だとすると、年間40万×20年間=800万円積立可能です。

今50代のあなたは、20年後は、70代です。丁度「老後資金」が必要になる時期です。

そのため、50代の今からスタートを切っても全然遅くはないとわかっていただきたいです。

「つみたてNISA」は、2つのとくちょうがあります。

2つのポイント

1、初心者向き

2、老後資金に役立てられる

順番に見ていきましょう。

1、初心者向き

つみたてNISAは、50代の資産運用に向いている制度です。特に「初心者」の人に向いている制度ではあります。

なぜならば、金融庁が複雑な仕組みがあるものや、コストが高いもの等を避けてあらかじめ選定しているからです。

投資信託の中には、非常に複雑な商品が多数あります。そういうものはコストも高く、また、わかりにくいです。

そういう高度な投資信託は避けて、162本(2019.2)を選んでくれています。

たとえば初心者だと、どのような商品を選んでいいかわからない場合が多いです。

つみたてNISAは、金融庁があらかじめわかりやすいものを選んでくれていますので安心です。

とくに新しいことを始めることがだんだん苦手になってきている初老の50代には非常にわかりやすく選びやすいというメリットがあります。

そのため「50代」&「運用初心者」には向いている制度といえます。

2、老後資金に役立てられる

つみたてNISAは、「50代の初心者の資産運用」に向いている二つ目の理由があります。

理由としては、老後資金をつくる事に役立てられるというところです。

たとえば、30代、40代までは、子供の教育費だったり、家のローンだったりで、なかなかあなた自身の老後資金までは貯金できなかった人も多いでしょう。

老後のイメージも描きにくいです。

子供の独立などを経て、少しづつ、あなた自身の老後だったり、あなた自身のセカンドライフだったりといったことを意識し始める時期でしょう。

今まで家計の重しになっていた教育費などの負担は減りましたが、「退職金だけで、老後資金は大丈夫なのか?」や「年金は、もらえる時期は、いつからもらえるのか?」などなど、今後の生活費についての問題などを考えていかないといけない時期でもあります。

では、いったいどのくらい用意しなければいけないのでしょうか?

老後資金は、いくらぐらい必要でしょう

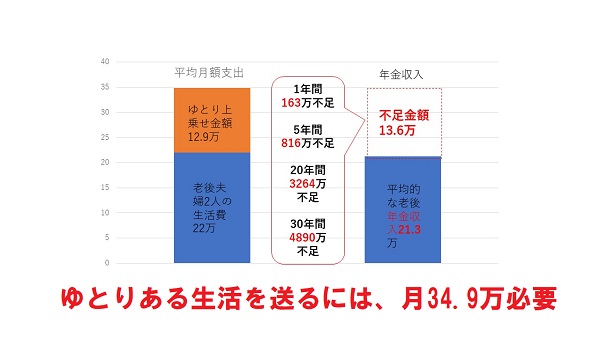

ゆとりある生活を送るためには、どのくらいの資金が必要でしょうか?

それをここでは考えてみましょう。ゆとりある生活費は、平均で

月額34.9万円必要といわれています。

年金でカバーできる資金は、平均で21.3万円です。

そうしますと、月々の不足金が、13.6万円不足します。

1年間不足額163万円

5年間816万円

20年間ではなんと3264万円不足することになります。

あなたの退職金、今までの貯蓄でカバーできるでしょうか?

老後資金がつみたて預金では、ダメな理由

あなたは今いくらの貯蓄がありますか?

3,000万円の貯蓄があったとしても老後資金は、十分とは言えません。

そして、「つみたて預金」「つみたて定期」では、ダメです。

なぜならば、定期預金で積立をしても全く増えないからです。

例えば、今、定期預金の金利は、0.01%

たとえば、定期預金をこの利回りのまま20年間持ち続けたとすると100万円は、20年後にいくらになるでしょう?

答えは、たったの100万円と2,000円だけです。

たとえばそれを、「つみたてNISA」で3%の運用商品に入れるといくらになりますか?

答えは:100万円と80.6万円になります。

これだけ、資産が増えます。

そのため「つみたて定期」ではなく「つみたてNISA」での資産運用をおススメします。

3、年金制度は、もはやあてにできない

しかも、年金制度は、あてにならない時代です。

なぜならば、少子高齢化がすすみ、働く人口の減少という問題があります。

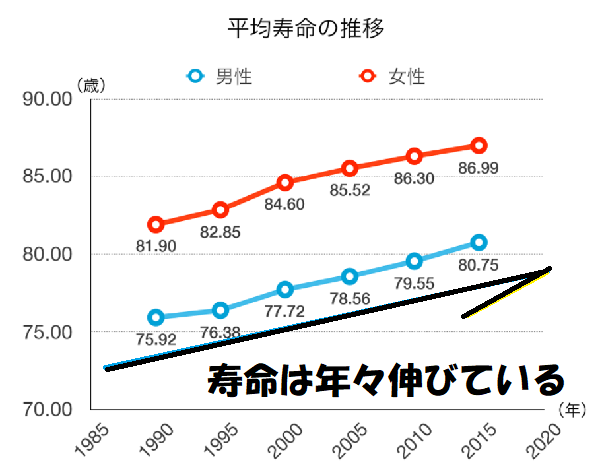

しかも日本は、うれしいことに世界でも長寿国として有名です。

昔は、「金さん、銀さん」などと100歳以上のお年寄り老人は珍しくもありましたが、最近は、6万人以上います。

それと、年金を支える働く世代は先細り、65歳以上の人口がますます増加傾向です。

支える人口がすくないということは、年金もますます先細る可能性があるということです。

引用:国立社会保障・人口問題研究所「日本の将来推移人口」(平成29年推計)

平均寿命も延びています。

今後もその傾向です。

たとえば、

昭和43年生まれを例にとると・・・

年金は、65才でないと受け取れません。

しかも150万円~270万円程度(基礎年金と厚生年金の合計)

★【加入期間、生年月日や給与の平均額でことなる】

そのため、自助努力で、年金補完していかなければなりません。

そこで、「つみたてNISA」により、老後資金、年金補完を考えてみると良いです。

では、「つみたてNISA」っていったいどのような投資信託があるのでしょう。

4、つみたてNISAで老後資金をかんがえるなら分散投資がオススメ

運用初心者の50代のあなたが、「つみたてNISA」を始める場合、分散投資をおススメします。

下記の図のように、卵=地域、資産を分けることで、リスク回避ができます。資産運用をするうえで大切な運用手法です。

なぜ、「分散投資」が初心者50代の資産運用でおススメなのでしょうか?

理由としては、まったく今まで運用などやったことがないので、どの地域や商品を選んでいいかわからないというのが正直なところでしょう。

しかも日々忙しい現役世代のあなたは、運用をあれこれ考える時間をなかなか捻出できないのではないでしょうか。

そのためできれば、放置しておくことができる商品、そして安全性の高い商品をまずはおすすめいたします。

それが、「分散投資」です。

つみたてNISAは、「長期」「つみたて」といったスタンスで運用を行います。

・長期で持つことで大きな変動リスクをおさえることができます。

・毎月もしくは毎日「つみたてをする」ことによって時間分散する(ドルコスト平均法)ことができます。

つみたてNISAは、元々ある程度、リスク低減をしている資産運用方法です。

それプラス「分散投資」資産を1つの地域や、資産にまとめて投資をしなければ、より安定するということが言えます。

すべての資産を満遍なく入れている「分散投資」、ずっとお任せで大丈夫な「分散投資」をおすすめいたします。

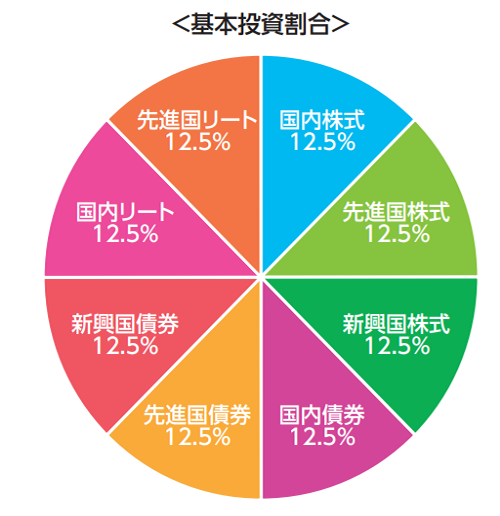

おススメ商品は、eMAXIS Slim バランス(8資産均等型)

ではどのような商品があるのでしょうか?

8資産分散投資は、23本あります。

たとえば、アセットマネジメントOneのたわらノーロードシリーズ

大和證券投資信託委託㈱のiFree 8資産バランス

三井住友アセットマネジメント㈱の三井住友・DCつみたてNISA世界分散ファンド

三井住友トラストアセットマネジメント㈱のSMT 8資産インデックスバランス・オープン

三菱UFJ国際投信㈱のeMAXIS バランス(8資産均等型) ・eMAXIS 最適化シリーズ・eMAXISマイマネージャーシリーズ・eMAXIS Slime バランス(8資産均等型)

等があります。

つみたてNISAの対象商品は、今現在162本(2019.2)購入できます。

その中で、8資産分散投資は、23本あるのです。

一番のおすすめは、何といってもeMAXIS Slime バランス(8資産均等型)です。

この投資信託は、三菱UFJ国際投信㈱のeMAXISシリーズの中のeMAXIS Slimシリーズの一つです。

つみたてNISAにむけて2017年度にスタートした商品です。メリットは何といっても「業界最低水準の運用コストを将来にわたって目指し続ける」ファンドです。

ポイントは運用コストの安さ

どの8資産分散投資も、多少の配分の違いはありますが、インデックス投信なのでインデックス投信から大きく逸脱することは考えにくいです。であれば、コストは安ければ安いほどいいというファンドです。

このeMAXIS Slime バランス(8資産均等型)は、運用コストは0.1738%です。

これは、他の8資産分散投資と比べると半分以下の運用コストです。

三菱UFJ国際投信㈱の挑戦といっていいでしょう。

50代でつみたてNISAで老後資金を作るのであれば、リスク軽減のためにも、8資産分散投資をおすすめします。

また、その中でも業界最低水準を保ち続けるeMAXIS Slim バランス(8資産均等型)がおすすめ

下記が配分です。

先進国株式・先進国債券・先進国REIT・国内株式・国内債券・国内REIT・新興国株式・新興国REITの8資産です。

設定来、騰落率4.9%の運用の良さ

設定来のパフォーマンスは、4.9%あります。(2019.2)

つみたて投資20年で800万円→1354万円

例えばこのパフォーマンスが仮に20年間続くと・・・。

20年間4.9%利回りで33,333円積み上げた場合

13,543,904円になります。

13,543,904円は、決して老後資金をすべてカバーできるわけではありませんが、運用成果としてはまずまずです。

つみたてNISA★投資信託★初心者は何を選べばいいの?選び方のポイント

5、その商品はどこで購入できるのか?

上記でおススメをした投資信託は、金融機関で購入できます。銀行・証券会社などで購入可能です。

手数料、使い勝手、様々な面で、ネット証券がおすすめ。

たとえば、業界最大手のSBI証券、楽天市場や、楽天カードなどとポイントの共有ができる楽天証券、システムがわかりやすいマネックス証券、コールセンターに定評がある松井証券などで購入できます。

追記:管理人も50代・つみたてNISA

管理人は、N証券の一般NISAを楽天証券に移管してつみたてNISAをやっています。

使いやすいです。しかも楽天ポイントが結構溜まります。

6、まとめ

ここでは、50代運用初心者であるあなたでも、つみたてNISAを使って運用を始めるとメリットがあることをお伝えしてきました。

ポイント

1、つみたてNISAは、老後資金を無理なく作れる50代のあなたに向いています

2、商品は、分散投資がよいです

3、運用コストが安いeMAXIS Slim シリーズ バランス(8資産均等型)がおすすめです

つみたてNISAは、金融庁が「長期」「つみたて」に向いている商品を選定しています。老後の資金の補完に最適です。

以前のように定期預金では資金が増えない時代です。年金の補完分は運用商品などで作ることが理想的です。

とはいえリスクがありますので、商品は十分選別の必要があります。

できるだけ「リスクリターン値が少ない」8資産分散で運用をスタートするといいです。特にコスト安のeMAXIS Slim シリーズ バランス(8資産均等型)をおススメはします。まずはこの商品から運用をスタートして、徐々に運用商品を増やしていくと良いです。

投資信託を購入するのに、まずはネット証券に口座を開設します。非常に簡単に口座開設はできます。ご自身にあった証券会社を見つけましょう。