「つみたてNISA」と「iDeCo」は、併用できるの?

という疑問を持たれる人もいるでしょう。

つみたてNISAとiDeCoは、「併用」は可能です。

できれば「併用」したほうがいいでしょう。

両者とも、国の制度で税制面で得をする「節税対策」になるという面では同じです。

ただし少しづつ違いがあったり、人によって加入条件が違ったりと様々です。

ここでは、両者のそれぞれの特徴をお伝えしどのような方法で「併用」をすればいいのか。

どのように「使い分け」をすればいいのかを優しくご説明させていただきます。

目次

1. つみたて(積立)NISAとiDeCoの特徴を比較 徹底比較

つみたて(積立)NISAとiDeCoは、どのような違いがあるのでしょう?

つみたて(積立)NISAとiDeCoの特徴を下記の図で簡単に比較してみました。

| つみたてNISA | iDeCo | |

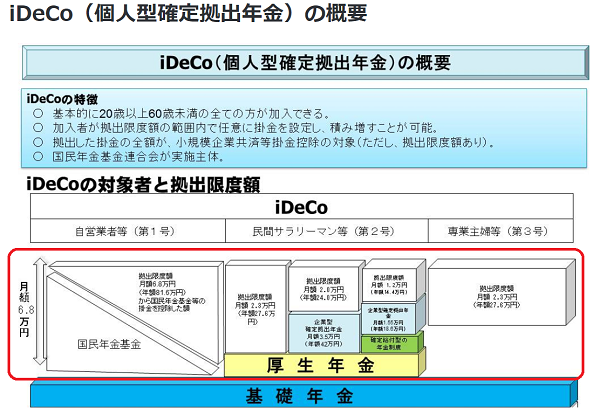

| 年齢 | 日本に住む20歳以上 | 公的年金を払っている人限定で60歳まで |

| 年間投資限度額 | 40万円まで | 年間14.4万~81.6万(人により異なる) |

| 運用可能期間 | 20年間 | 60歳まで |

| 投資対象商品 | 金融庁が定めた投資信託・ETFのみ | 投資信託、定期預金、保険等 |

| 運用益 | 非課税 | 非課税 |

| 拠出時 | × | 所得控除対象 |

| 途中換金・引出し | 〇 | 60歳まで× |

| 損益通算 | × | × |

| 最低積立金額 | 100円~ | 5,000円~ |

| 投資方法 | 積立 | 積立 |

| 運用時手数料 | なし | あり |

| 管轄 | 金融庁 | 厚生労働省 |

上記のような違いがあります。

順番に違いを比較してみましょう。

つみたてNISAとiDeCo*年齢は?どのような人が利用できる?

| つみたてNISA | iDeCo | |

| 年齢 | 20歳以上誰でも | 60歳まで誰でも |

つみたてNISA

日本に住む20歳以上の人であれば、だれでも利用できます。

iDeCo

iDeCoの場合は、公的年金を支払っている人という条件があります。ただし、自営業、主婦、サラリーマンなどどなたでも60歳まで加入できます。

つみたてNISAとiDeCo*1年間の「投資」するお金はいくら?

| つみたてNISA | iDeCo | |

| 1年間投資金額 | 40万円まで | 14.4万から81.6万円 |

つみたてNISA

金額は、年間投資額40万円までという枠があります。

その枠を、金融機関1社を選び作ります。ただし、変更は可能です。

iDeCo

人によって違います。

自営業の人、主婦、サラリーマンすべての人が入れる制度ですが、金額が違ってきます。

・自営業の人は、81.6万円

・第3号の専業主婦は、27.6万円

・サラリーマンは、14.4万円~27.6万円の間で加入できます。

企業型確定拠出に加入している場合もありますのでその人によって違ってきます。

引用:厚生労働省ホームページ

つみたてNISAとiDeCo*運用する期間はどう定めているのか?

| つみたてNISA | iDeCo | |

| 運用期間 | 20年間 | 60歳までだが、70歳まで可能 |

つみたてNISA

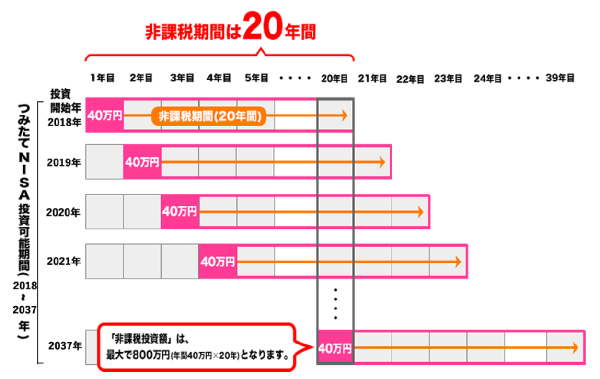

つみたてNISAは、制度自体は2018年~スタートして2037年まで20年間継続します。

その間の運用になります。

引用:金融庁ホームページ

iDeCo

iDeCoは、60歳まで加入できます。また、60歳になってすぐに売却しなくてもよく70歳まで引き延ばせます。

たとえば、60歳になった時点で、損益を抱えてしまっている場合は、後10年受け取りを先送りできるということです。

つみたてNISAとiDeCo*「投資」できる商品はどのようなものがある?

| つみたてNISA | iDeCo | |

| 投資対象商品 | 金融庁が選んだ162本の投資信託・ETF | iDeCo用の投資信託・預金・保険 |

つみたてNISA

「投資信託」「ETF」です。ただし、金融庁があらかじめたくさんある投資信託の中から159本(2018.11現在)と「ETF」を3本を選んでくれています。投資対象商品参照⇒

iDeCo

iDeCoの場合は、「投資信託」「定期預金」「保険」などがあります。

「定期預金」の場合は、元本保証商品ですね。「保険」も選ぶことができるのでそういう意味では、安定資産も多いイメージです。

つみたてNISAとiDeCo*節税は、どのタイミングでどのような税控除があるのか?

| つみたてNISA | iDeCo | |

| 税金控除 | 運用益にかかる税金控除 | 掛け金の控除・運用益にかかる税金控除・受け取り時所得控除 |

つみたてNISA

つみたてNISAの場合は、利益に対して非課税というメリットです。売却時に利益で売却すると税金が0です。

「アップル投信」を100万円儲けて、売却をしました。100万円の利益を出すと20.315%(20.315万円)の税金が課税されます。

手元に来る儲け分は、79.6850万円です。つみたてNISAで購入すると、そこが非課税になるので、100万円の儲けを受け取れます。利益をだして売却する時取られる税金20.315%を取られずに済む制度です。

iDeCo

iDeCoの場合は、3つの税制効果があります。

掛金が全額所得控除

iDeCoの掛金は全額所得控除の対象です。そのため、課税所得が減り、所得税や住民税が軽減されます。

運用益も非課税で再投資

預貯金の利息や投資信託の運用益には通常、源泉分離課税(20.315%)がかかりますが、iDeCo の運用益は非課税です。※1

受け取る時も大きな控除

一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」が適用され、一定金額までは税金がかかりません。

1、掛け金の控除

積立をした金額すべてが税額控除の対象になります。

たとえばあなたが、月1万円の積み立てをしていたとします。年間12万円に対して、2.4万円の控除になり戻ります。

2、売却益

iDeCoの場合は、あなたの年齢が60歳以降70歳までの間非課税期間が続きます。上記と同じように、売却益の対しての非課税はあります。

3、受け取る時

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

つみたてNISAとiDeCo*途中換金や引き出しなど

| つみたてNISA | iDeCo | |

| 途中で引き出せるか | いつでも引き出し可能 | 60歳までは、引き出し不可 |

つみたてNISA

つみたてNISAは、いつでもお金の引き出しが可能です。必要な時など出し入れ自由です。

iDeCo

iDeCoは、基本的には、60歳までは引き出せません。

つみたてNISAとiDeCo*損益通算はできる?

| つみたてNISA | iDeCo | |

| 損益通算 | × | × |

つみたてNISA

損益通算はできません。

例えば、他の課税口座で100万円大きく儲けを出し、つみたてNISA口座で損を100万円出した場合でも、課税口座の儲け分の20.315%の税金は戻せません。

そのため損をすると、NISA口座で購入した意味がなくなってしまいます。

iDeCo

損益通算できません。

つみたてNISAとiDeCo*最低積立金額はいくらから可能?

| つみたてNISA | iDeCo | |

| 最低積立金額 | 100円~ | 5,000円~ |

つみたてNISA

つみたてNISAの場合は、100円~積み立てができる金融機関があります。

楽天証券、SBI証券、マネックス証券、松井証券です。

ただし、最低積立金額が、1万円の金融機関もあったり、5,000円~の金融機関もあります。

三井住友銀行、ゆうちょ銀行、イオン銀行などは、1,000円~可能です。

iDeCo

iDeCoの場合は、5,000円~のことろが多いです。

つみたてNISAとiDeCo*投資方法は?

| つみたてNISA | iDeCo | |

| 投資方法 | 積立 | 積立 |

つみたてNISA

基本は、積立てる投資方法です。

iDeCo

同じく積立てる投資方法です。

つみたてNISAとiDeCo*運用時の手数料は?

| つみたてNISA | iDeCo | |

| 手数料 | かからない | 管理料・手数料などかかる |

つみたてNISA

つみたてNISAの場合は、手数料はかかりません。

販売手数料は0円

口座管理料などもかかりません。信託報酬といって運用中にかかるコストも比較的安いものが多いです。

iDeCo

iDeCoの場合は、運用商品に対して手数料がかかります。

信託報酬も、つみたてNISAの採用商品よりは、高めのものが多いです。

これは、iDeCoのデメリットでしょう。

つみたてNISAとiDeCo*管轄は?

| つみたてNISA | iDeCo | |

| 管轄 | 金融庁 | 厚生労働省 |

つみたてNISA

つみたてNISAは、金融庁の管轄です。

iDeCo

iDeCoは、年金などのほうなので、厚生労働省の管轄です。

つみたてNISAとiDeCoのメリット・デメリットまとめ

上記で見てきました、つみたてNISAとiDeCoのメリット・デメリットをまとめましょう。

つみたてNISAとiDeCoは、管轄も違います。そのため投資目的も全く違ってきます。iDeCoは、やはり60歳まで引き下ろしできないというところも大きいです。そのため「老後資金」「老後年金の補填」といった意味合いが強いでしょう。

「つみたてNISA」は、もちろん「老後資金」として取っておいてもいいものですが、20年間の間に使っていく資金の貯蓄としても考えられます。

下記の表は、つみたてNISAとiDeCoのどっちがお得か見てみました。

| 使い勝手が良い | つみたてNISA |

| 税制面でお得感が強い | iDeCo |

| 対象商品が豊富 | つみたてNISA |

| 手数料安い | つみたてNISA |

| 元本保証がある | iDeCo |

| 保険商品もある | iDeCo |

ここからは、具体的に見てみましょう。

つみたてNISAとiDeCoを併用で活用する場合

つみたてNISAとiDeCoの具体的内容を見ていく前に、「投資」をする場合の注意点をお伝えしたいと思います。

初心者が陥りやすいこと

「投資」をする場合の注意点

・一度買い付けたら、しばらくほおっておく。

・マイナスになったからといって運用を途中でやめない。

この2つを肝に銘じてください。

初心者が陥りやすいこととしてこの2つがあります。

一回投資をはじめたら、下落した場合でも怖気ず慌てず、が大切です。

間違ってもマイナスで売却をして、現金にしたりするのはやめましょう。

つみたてNISA、iDeCoは、両方とも長期投資が目的です。

つみたてNISAは、最大で20年持つことができます。

iDeCoも今あなたが30歳だとしたら30年です。

つみたてNISAの場合は、途中で解約する可能性がありますが、出来る限り長く持ちましょう。

長く持てば持つほど複利効果で資金は増えるでしょう。

そのため、購入後は、年1回ぐらいは、内容を確認することは必要でしょう。

ただ、頻繁に売買してしまうことは避けましょう。

では、具体的に見ていきましょう。

つみたて(積立)NISAとiDeCo★ポートフォリオ

つみたてNISA 20年間・iDeCo30年間 枠を目いっぱい使った場合

例1、 サラリーマン・30歳 同じ会社に勤務 退職金は出ない予定

つみたてNISA20年間・ iDeCo30年間 共に枠をめいっぱい使った場合

つみたてNISA年間399,996円、年間276,000円

・つみたてNISAに月33,333円、iDeCoに月23,000円(企業型確定拠出年金に加入なしの場合)

つみたてNISA5%運用で20年間持った場合

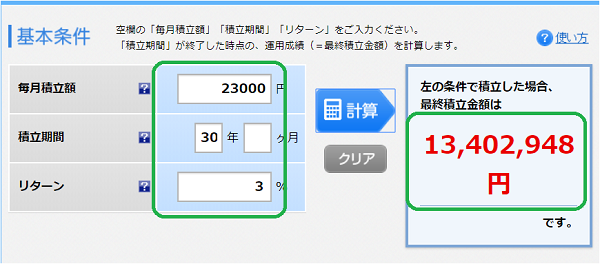

iDeCo運用3%で30年間持った場合

GOAL

例1、サラリーマン・30歳 同じ会社に勤務 退職金は出ない予定

つみたてNISA年間399,996円×20年=7,999,920円、iDeCo年間276,000円×30年=8,280,000円

元金は、16,279,920円

つみたてNISA7,999,920円⇒20年後13,700,985円iDeCo8,280,000円⇒30年後13,402,948円

合計27,103,933円 10,824,013円の利益

*これを万が一定期預金0.01%運用に入れていた場合は、7,972円+12,398円=20,370円しか増えません。しかも税金がそこから20.315%差し引かれます。

| つみたてNISA | iDeCo | |

| 総投資額 | 7,999,920円 | 8,280,000円 |

| 運用期間 | 20年間 | 30年間 |

| 概算資産形成額 | 13,700,985円 | 13,402,928円 |

| 利益 | 5,701,065円 | 5,140,948円 |

| 利益の節税額 | 1,158,171円 | 1,044,383円 |

| 掛金の節税効果 | 0円 | 1,656,000円 |

| 退職金所得控除 | ー | 全額非課税 |

*退職金は、勤続年数により所得控除枠が異なります。

例の場合は退職金所得控除が2060万円となります。

勤続20年以下の場合: 40万円×勤続年数

勤続20年を超える場合:800万円+70万円×(勤続年数-20年)

枠をいっぱい使うほうがいいでしょう。ただし無理はしないようにしましょう。

金額は、増やすことも可能です。

そのため教育費などかさむ若いうちは、目の前の生活を優先しましょう。

しかもつみたてNISAは、100円からできます。

つみたて資金を見直しながら始めていくと良いでしょう。

次は、つみたてNISA20年間・ iDeCo30年間 月1万円づつ積み立てをした場合の例です。

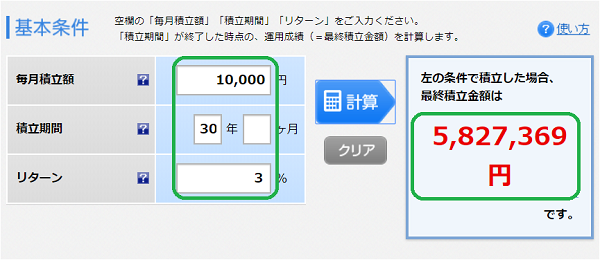

つみたてNISA20年間・ iDeCo30年間 月1万円づつ の場合

例2、 サラリーマン・30歳 同じ会社に勤務 退職金は1,000万円予定

つみたてNISA20年間・ iDeCo30年間 月1万円づつ積立

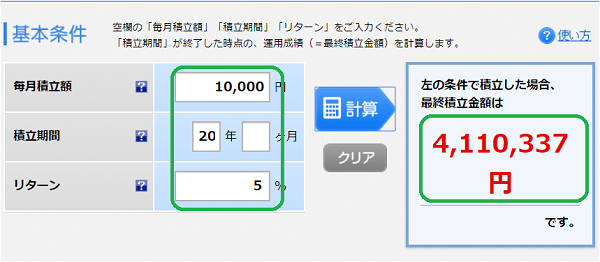

つみたてNISA月1万円・5%運用で20年間持った場合

iDeCo運用月1万円・3%で30年間持った場合

GOAL

例2、 サラリーマン・30歳 同じ会社に勤務 退職金は1,000万円予定

つみたてNISA年間12万×20年=240万円、iDeCo年間12万円×30年=360万円

元金は、600万円

つみたてNISA240万円⇒20年後4,110,337円iDeCo360万円⇒30年後5,827,369円

合計9,937,706円 3,937,706円の利益

*これを万が一定期預金0.01%運用に入れていた場合は、2,392円+5,390円=7,782円しか増えません。しかも税金がそこから20.315%差し引かれます。

| つみたてNISA | iDeCo | |

| 総投資額 | 2,400,000円 | 3,600,000円 |

| 運用期間 | 20年間 | 30年間 |

| 概算資産形成額 | 4,110,337円 | 5,837,369円 |

| 利益 | 1,710,337円 | 2,237,369円 |

| 利益の節税額 | 347,454円 | 454,521円 |

| 掛金の節税効果 | 0円 | 720,000円 |

| 退職金所得控除 | 全額控除 |

つみたてNISAとiDeCoは、すぐにやるべし!

両方スタートさせると良いでしょう。

万が一資金がない!ということであれば、、、

金額は、最低金額からはじめてはいかがでしょうか?

iDeCoは、あくまでも公的年金の不足金を補うためのものなので、長い目で見る必要があります。

「商品」も定期預金・保険もあります。万が一「投資」に抵抗があるのであれば、「定期預金」でもいいと思いますので、是非始めてみましょう。

「控除」の力は大きいですよ!

つみたてNISAは、最低金額が、100円からスタートできる楽天証券・SBI証券・マネックス証券・松井証券で始めてみましょう。

「慣れてきた」「わかってきた」「資金ができた」というタイミングで徐々に増やしていきましょう。

管理人のつみたてNISAとiDeCo

管理人は、数年前まで証券会社に勤務しておりました。

そのため、他の証券会社には口座は持っていませんでしたが、退職してから楽天証券・SBI証券の口座を開設しました。

もともと自身の勤めていた会社にNISA口座があったため楽天証券に移管しました。

今現在はこんな状況です。

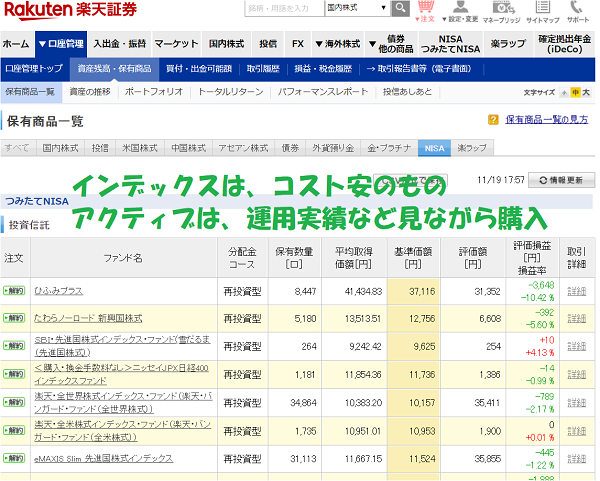

楽天証券でつみたてNISAを買い付けています。

iDeCoに関しては、元々の証券会社で使っていた運営管理機関から本当につい最近SBIベネフィットシステムズに移管しました。

理由としては、手数料がたかかったのと商品が少なかったからです。

企業に勤めていた時は、企業側が負担してくれていましたが、それも負担しないといけないので大きいですよね。

SBI証券でiDeCoをつい最近移管しました!正確に言うとグループ社のSBIベネフィットシステムズです!見やすいし使いやすいですよ!おすすめです。

商品選びは、証券会社によって違う

「商品」は各社まちまちです。

つみたてNISA、iDeCo共に、ネット証券をおすすめします。

商品数、使い勝手、手数料などどれをとっても他の金融機関とはかけ離れてよいです。

是非楽天証券、SBI証券、マネックス証券、松井証券のページをみていただけるといいと思います。

まとめ

「つみたてNISA」と「iDeCo」は、併用できるの?

といった疑問を持つ人に向けてここでは、解説をさせていただきました。

つみたてNISAとiDeCoの特徴、メリット、デメリットなどをひとつづつ取り上げて違いを見てきました。

節税効果だけを考えますと、「iDeCo」のほうが優位です。

使い勝手という意味では「つみたてNISA」が有利です。

両制度とも比較的「少額」からつみたて可能なので、是非1日も早く両制度ともスタートさせるのがいいでしょう。