公務員は、つみたてNISA投資をおススメできるか?

公務員といってもその職業は幅広く漠然としています。

学歴や、職種によって給与もまちまちです。

ただし、

民間企業と大きく違うところは、倒産、リストラといったリスクがありません。

しかも給与もある程度決まっているため、

「生涯賃金、将来の生活設計を描きやすい」といったメリットはあります。

大金持ちにはなれませんが、路頭に迷うような人生を送ることもありません。

またそういう人生を歩みたいという人が、公務員という職業を選ぶのかもしれません。

時代が変わってきた気がするんだよ。年金の制度が変わったでしょ?

そうだね。昔は公務員は優遇されていたからね。2015年10月に民間企業の年金制度である「厚生年金」と「共済年金」が一本化されたんだよね。

わん先生

わん先生

そうだね。自助努力で資産形成をするべきだと思う。

つみたてNISAを始めようと思うんだけど、難しいのかな?

だいじょうぶだよ。今から詳しく話するね

2015年10月民間企業の年金制度である厚生年金に一本化されました。

民間の企業の年金にはない「職域加算」といわれる制度にある一定の条件が付きました。

目次

共済年金と厚生年金の差とは、すこしずつ縮小

共済年金には厚生年金にはない「職域加算」といわれる、終身で受け取れる加算がありました。

加算額は、加入期間20年以上なら共済年金の約2割、20年未満なら1割です。

しかも職域加算部分には、共済組合員の保険料負担は必要なかったのです。

それを「年金制度退職給付」といわれるものです。

今までの制度

職域加算

| 保険料負担 | なし |

| 退職給付機関 | 終身 |

退職給付年金制度

| 保険料負担 | 0.0075負担 |

| 退職給付期間 | 1/2は終身・1/2は、10年間・20年間選べる |

一元化によりその「職域加算」がなくなる代わり、保険料負担があり給付については半分が終身年金、残り半分が有期年金となる「年金払い退職給付」が新設されました。

iDeCo【個人型確定拠出年金】は、公務員も加入可能に

2017年1月から国はiDeCo【個人型確定拠出年金】を公務員や専業主婦(主夫)でも加入できることになりました。

| iDeCo | |

| 年齢 | 20歳から60歳 |

| 課税 | 掛け金全額が所得控除 |

| 商品 | 預金・投資信託・保険 |

| 金額 | 年間144,000円 |

| 引出し | 60歳まで不可 |

| 口座管理料・手数料 | かかる数千円(会社により変わる) |

| 最低積立金額 | 5000円~ |

iDeCoは、引き出しできないのがネックだね。それに手数料や、保管料がかかるんだね。ただ老後資金を考えると年間144,000円のつみたてはしたほうがいいかな?

月12,000円のiDeCoはぜひおすすめするよ。所得税控除が使えるからね。手数料はかかるけれど、将来のために少しはやるべきだね。次は、つみたてNISAだよ!

公務員につみたてNISAはお勧めできる3つの理由とは

iDeCoも国の税金の非課税の優遇措置だけれど、つみたてNISAも同じように税制優遇制度です。

おススメするポイントは3つあります。

3つのポイント 1、時間がない公務員でもできる 2、副業ではないので就業規則に抵触されることはない 3、イデコだけでは、少ない

1、時間がない公務員でもできる

公務員って楽に見られがちだけれどそうでもないんだよね。

いくおは、中学の先生だったよね。部活とかあるから週末も結局休めないよね。平日も帰りは遅いし、朝は早いし・・。そんな時間がない人にぴったりなのがこのつみたてNISAだよ

運用商品だと、日々チェックしないといけないんじゃないかな?

それがそんなこともないんだよ。始めるまでは、何を買うか?どこで始めるか?調べる必要はあるけれど、一旦始めたらもうほおっておくんだよ。

そうなんだ。それなら僕にもはじめられるかな?でもタイミングとかあるんでしょ?

そのタイミングを計らなくていいのが、このつみたてNISAなんだよね

そうなんだ。それは魅力だね。ではさっそく始めたいな

つみたてNISAの特徴

| つみたてNISA | |

| 年齢 | 20歳以上 |

| 年間積立金額 | 40万円まで |

| 期間 | 20年間2037年まで |

| いくらから | 100円~ |

| 商品 | 金融庁が決めた162本 |

| 出金 | いつでも可能 |

| 口座管理料・手数料 | なし |

年齢は、20歳から買い付け可能です。

年間40万円までの制限があります。

もう少し積み立てたい人は、通常の課税口座で購入することになります。

非課税の期間は、20年間です。その間に売却すれば、利益に対して税金がかかりません。

いくらからつみたてできるかというと・・金融機関によって違います。

銀行だとほとんどが、1000円~。

ネット証券【楽天証券・SBI証券・松井証券・マネックス証券】だと100円です。

わずか100円から投資可能です。

買った商品を、売却して出金することはいつでも可能です。

それがiDeCoと違うところです。

口座管理料は無しです。手数料もなしです。

自由度が高いつみたてNISA

つみたてNISAの場合、設定するときに商品、購入する会社など検討しなければいけません。

しかしながら、そのあとは、比較的自由に売却もできますし、ほっておくこともできます。

20年間とういう長期投資は基本ですが、半年で売却してはいけないということもありません。

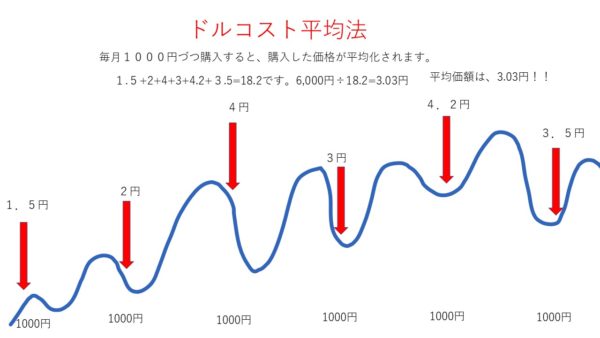

しかも、毎月少しづつ積み立てることで、つみたての価格を平均化してくれます。

その事をドルコスト平均法といいます。

ドルコスト平均法を使うため、相場が上げたり下げたりしても、値ブレが少なくなります。

相場情勢に一喜一憂することもありません。

そのため、忙しい公務員の人でも安心です。

2、副業ではないので就業規則に抵触されることはない

ぼくは、公務員だし副業は絶対にやってはいけないんだよね。つみたてNISAは、副業には当たらないのかな?

つみたてNISAは、副業には当たらないよ。政府が推薦している制度なんだよ。

そうなんだ。だったら安心して投資できるね

人生100年時代、働き方が見直されています。

今までの終身雇用、年功序列といった考え方から、様々なスタイルで働くことが、取り入れ始められています。

企業もまた変化しています。

そのなかで「副業」を取り入れる企業も増えてきています。

ただし「公務員」は、NGです。

公務員は、副業は、「NG」

そのため、お金に働いてもらうことが必要です。

「投資」は、副業に当たらないため、「投資」をやることは、お金に働いてもらうことなのでぜひ積極的に取り組むべきです。

3、iDeCoだけでは、少ない

上記で、iDeCoが、2015年度から144,000円積み立てられることになりました。

しかしながらそれだけで、老後資金分の不足は足りるでしょうか?

保険料が、厚生年金と一本化したことにより今までの手厚い共済の「職域加算」は形をかえ公務員も保険料率が、引き上げになり、平等になってきています。

そのことにより今までのように手厚い年金制度ではなくなってきています。

引用:一般財団法人年金住宅福祉協会HPより

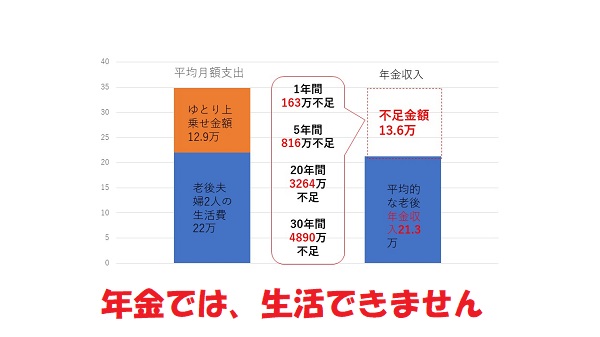

老後資金は、約3,000万円の不足金が出る?

下記は、夫婦2人の老後の生活費を示したものです。

オーソドックスなパターンのものです。

ゆとりある生活を送るには、34.9万円の費用が必要といわれています。

年金が、22万円だとすると、12.9万円不足します。

老後20年だとすると3264万円不足することになります。

老後30年と考えると4890万円不足することになります。

退職金が、2,000万円出たとします。

それでも2,890万円は貯蓄が必要になります。

約3,000万円の貯蓄をするのに、月々いくら位貯蓄すればいいのでしょうか?

見ていきましょう。

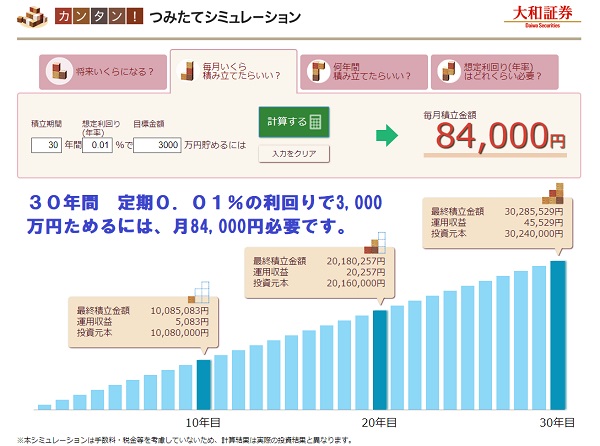

たとえば、あなたの年齢が35歳とします。

老後まで30年ありますね。

シュミレーションしてみましょう。

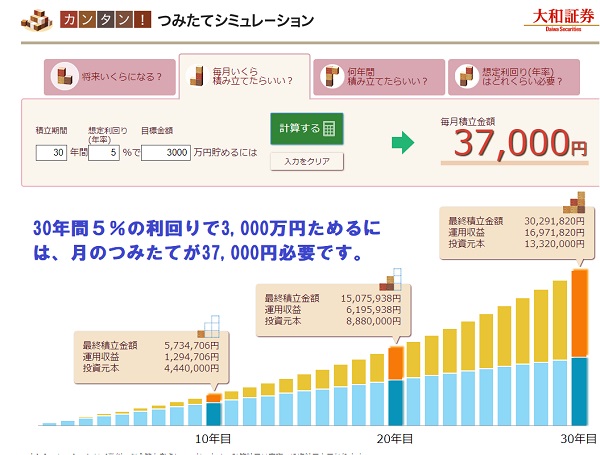

30年間・定期預金0.01%3,000万円ためるには、月84,000円の積み立てが必要

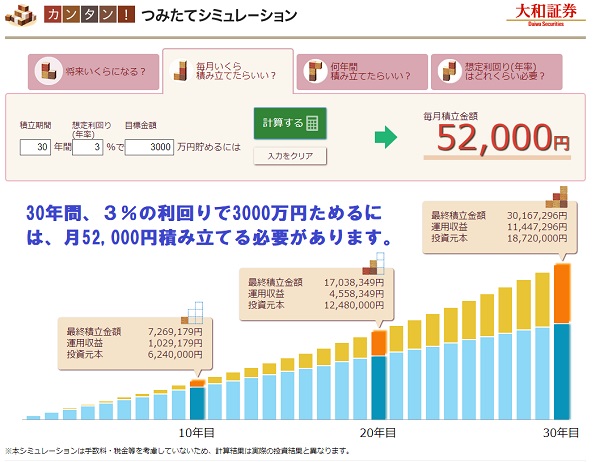

30年間・定期預金3%3,000万円ためるには、月52,000円の積み立てが必要

30年間・定期預金5%3,000万円ためるには、月37,000円の積み立てが必要

上記を見ますと、

0.01%の定期だと、84,000円を貯蓄。

3%の運用商品ですと、月52,000円が必要です。

iDeCoが、月12,000円ですので、あと40,000円を貯蓄。

5%の運用商品ですと、37,000円です。

iDeCoが、月12,000円ですので、あと25,000円を貯蓄。

iDeCoの12,000分の預貯金ではたまりません。

そこで、是非使いたい制度が、つみたてNISAです。

老後資金の不足金をためるという目的で、税制の優遇制度のあるつみたてNISAに資金を回しましょう。

まとめ

ここでは、公務員がつみたてNISAをするべきかをみてみました。

結論は、YESです。

2015年10月に今までの「共済年金」が「厚生年金」に合わせる形で格差を縮小しました。

それにより公務員の老後に資金は少し目減りしたということが言えます。

今までは、お金のことなどは考えることなく悠々自適生活を送れましたが、これからは、難しいです。

そのため自助努力で老後資金を貯めなければなりません。

当サイトでは、5つのSTEPに沿ってすすめば、だれでもつみたてNISAを簡単に始めることができるようになっています。

ぜひ参考にしてみてください。👇👇👇