主婦が投資で儲けているって話をよく聞くわ。私でもできる投資何かないかしら?老後資金も心配だし、そろそろ将来のお金のことを考えないといけないわね

儲けるという言葉が正しいのかわからないですね。お金を守るということだと思いますよ。そして、主婦投資におススメの商品は、あるんですよ。ここでは、それを解説しますね。

目次

主婦でもできる簡単おススメ投資法

「主婦でもお金を増やしたい」だったり、「老後の資金は貯蓄だけでは足りなそうなので投資してみたい」だったりと考える方は、大勢いらっしゃいます。昨今、定期預金で積み立てをしても、全くお金は増えません。タンス預金と一緒です。それは、政府の政策によるものです(0金利政策)。しかも夫の給与もベースアップがありません。そのため、「老後の資金」や、「教育費の捻出」「家族旅行」などは、主婦であるあなたの手腕にかかっているところがあるのです。だからといって、主婦業はお金を得ることはできません。パートで働いたとしても扶養控除以内で働かないといけないので、生涯賃金は、多くて5,000万円。正社員で働く人との差は、1/4程度になってしまいます。しかもパートで貯蓄したお金も「家計費」「教育費」などに消えてしまうことでしょう。そのため、あなたのような賢い主婦はぜひ意識的に「投資」を考えていかないといけないのです。お金を増やすといっても「投資」です。元本は守られていないのです。ではどのようなことに注意するべきか?をまず見ていきましょう。そのことが、「投資」を長期にわたり成功させるポイントになります。

主婦が投資をする上で大切な3つの注意点

まずお金を増やすといっても投資なので、リスクはつきものです。そのため注意するポイントがいくつかあります。ここでは、最も意識しないといけないポイントを3つお教えします。

主婦がお金を増やす投資をするために大切な3つの注意点

- 投資に回す限度額を決める

- 家事をおろそかにしない

- タイミングを必要とする投資はしない

上記を順番に見ていきましょう。

投資に回す限度額を決める

まず、「投資」に回す資金の限度額を決めることが、必要です。将来のための資金といっても、元本が守られない投資です。そのため「元本が保証されている預金」とは別に考えることが必要です。当面の生活費は、別で確保しておくことが必要です。また、積立をする上でも全額を「投資」に回すのではなく、1/3程度に抑えることが必要です。

例えば、月6万円貯蓄に回せる資金があるというのであれば、そのうちの2万円を投資に回すようにしましょう。月3万円貯蓄に回せる資金があるのであれば、そのうちの1万円を投資に回すようにします。

利益をたくさん出そうと思い、下がっているときについつい「追加投資」や「貯蓄金」を振り向けたりすることも、初めのうちは止めておきましょう。投資はギャンブル性がありますそのため額面の「-」表示を見てついつい感覚がマヒしてしまうことがあるのです。そのため、「月1万」と決めたのであれば、その決めごとを変更することは止めておきましょう。

家事をおろそかにしない

次に考えないといけないのは、家事をおろそかにしないということです。投資に夢中になりますと、ついつい時間を忘れて投資にのめり込みがちになります。お金が増えていくとついついスマホで画面を何度も何度ものぞき込み時間を忘れてあれこれ気になり「投資」に集中しがちです。また損をしているとそれが気になり、不機嫌になってしまったりしがちです。ただしあくまでもあなたの仕事は、主婦業です。家事がおろそかになってしまったり、いつもいつもお金のことばかりを気にかけてスマホ画面をのぞき込んではにんまりしていては、ご家族の不満はつのるばかりです。せっかくの家族のための投資でもそれでは元もこもありません。それがきっかけで、夫婦間の人間関係や、子供との関係がぎくしゃくしてしまう方もいらっしゃいます。そのため、「投資」に向ける時間は、ご家族のいない時と決めて、家事がおろそかにならない程度の時間を振り向けるようにしましょう。また「投資に向ける時間」を家族と話し合うと良いでしょう。

タイミングが必要な投資はしない

タイミングが必要な投資はしないようにすることが大切です。「タイミングが必要な投資」とは、画面をずっーと見て売買をする投資のことです。それは、「株式投資」だったり「FX」だったり、市場が開いている間に、売ったり、買ったりする取引のことです。あれ、「それって結構稼げるんじゃない?」と思われた方もいらっしゃるかもしれません。しかしながら、非常に高度な技術や知識が必要になるのです。たまにメディアなどでも紹介されている方々は、そのための相当の努力と勉強をしているのです。しかもその努力と勉強量をもってしても成功するのは一握りなのです。そのため「初心者主婦」には不向きなのです。

以上が、主婦が投資をする上での3つの注意点のポイントです。

では、以上を念頭にどのような投資が、主婦に向いているのでしょうか?

投資資金は、まとまった資金を作ることはできない。それに家事をおろそかにして家族関係を壊したくない。しかもタイミングが必要ない投資ってどのようなものがあるのでしょうか?

つみたてNISA制度って聞いたことがありますか?政府の税制優遇制度です。これこそが、上記の3つの注意点を守ることが出来、将来の資金を自然にためていくことが出来る有益な制度なのです。

では、つみたてNISAとはどのような制度か簡単にお伝えしたいと思います。

つみたてNISA制度とは、国の優遇制度です。

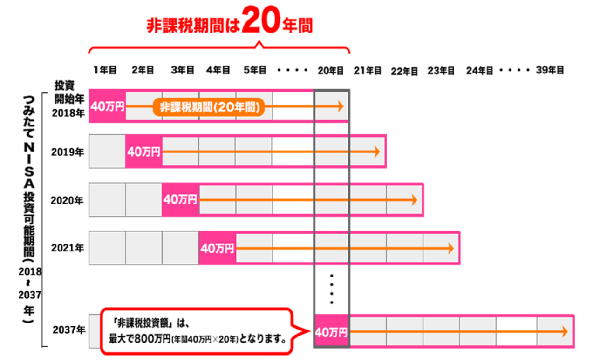

つみたてNISA(少額投資非課税制度)とは、2018年度にスタートしました、国の非課税優遇制度です。先にスタートしました「NISA」の積立版です。

同じ「投資」でも、つみたてNISA口座を使い「投資する」ことによって、利益に対して非課税を享受できるのです。その非課税の期間は、20年間です。年間に購入できる投資枠は、40万円までと決められています。そのため、それ以上のお金がある人も、平等に上限が決められているのです。

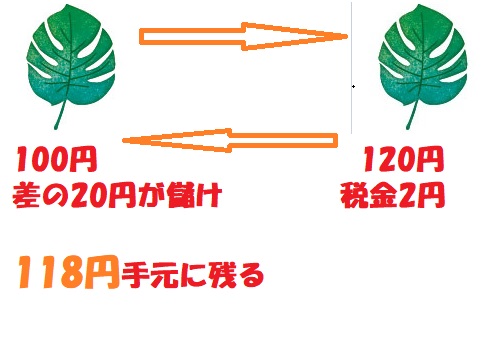

例えば、100円の投資をしました。20円儲けが出たので、投資商品を売却したとします。

通常の「投資商品」は、20%程度の税金を取られます。

そのため、2円は、税金・・

「投資益」は、8円ということになります。

そのため、手元の受取は、118円ということになります。

それが、この国の優遇制度「つみたてNISA口座」で購入した投資商品で利益を出した場合は、20円の利益をそのまま丸取りできます。

そのため手元に戻るお金は、120円ということになります。

上記のように少額だとそれほどメリットは感じませんが、20年間積立をします。そのため利益は、100万、200万になる可能性だってあるのです。

例えば100万の利益だと、通常投資は、80万円の受取ですが、つみたてNISA投資だと、100万円のうけとりになります。

だいぶ違ってきます。

制度は、2018年からスタートして、2037年度まで続きます。

2018年につみたてNISA口座で購入した「投資商品」は、非課税期間満了は、2037年までです。

2019年度につみたてNISA口座で購入した「投資商品」は、非課税期間満了は、2038年です。

2020年度につみたてNISA口座で購入した「投資商品」は、非課税期間満了は、2039年です。

│

│

2037年度につみたてNISA口座で購入した「投資商品」は、非課税期間満了は、2056年ということになります。

つみたてNISA制度について詳しく知りたい方は、こちらの記事を参照しましょう👇👇

つみたてNISAの特徴4つのポイント

では、つみたてNISAのポイント4つを簡単にご説明させていただきます。

- 利益の非課税期間が20年と長い

- つみたて投資に限る

- 100円~投資可能

- 商品は、国が選んでくれている

大まかに、上記4つのポイントがあります。この4つのポイントを知れば、なぜ「主婦」に向いているのか理解できるはずです。

では、順番に見ていきましょう。

利益の非課税期間が20年と長い

1つ目は、利益の非課税期間が長いということが有利でしょう。20年という長い期間の間、いつでも解約することが出来ます。解約時に利益から税金を取られることはありません。例えば、5年後に子供の入学金が大きくかかるのでそのためにつみたてNISAを活用しようだったり、マイホームの頭金に利用したい。など。また老後資金の足しにするという考え方もアリでしょう。

20年以内であればいつでも好きな時に解約できるので、「将来のマイホーム購入資金として、子どもの入学資金としてつみたてNISAを活用する」のもおすすめです。

当サイトがおすすめする、つみたてNISA対応の投資信託は下記の記事で解説しています。

つみたて投資に限る

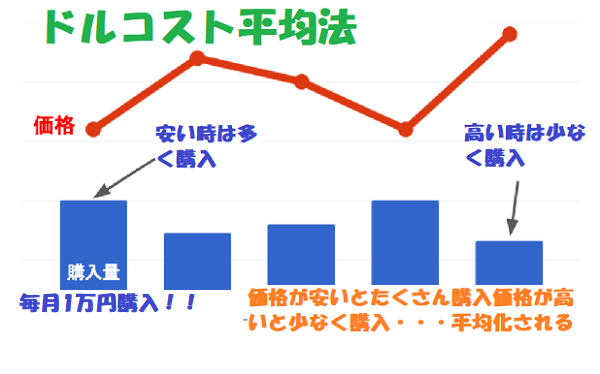

投資方法は、「つみたて投資」に限っています。毎月もしくは、毎日決まった日にちに買い付けを自動で行うのです。このことは、長期に投資をする上で自然にリスクを軽減してくれる優れた投資法を使っていることになるのです。どういうことかといいますと、「ドルコスト平均法」ということです。「投資商品」なので、価額の変動は、毎日あります。

例えば10,000円の時もあるでしょう。

5,000円の時もあると思います。

15,000円の時もあるでしょう。

ただし、タイミングを計ることはしない投資なので、買い付け時の時価で購入することになるのです。

価額が安い時は、たくさんの口数を買うことが出来ます。価額が安い時は、少しの口数しか買いません。

買う時が安いか高いかなんて言うことは、素人は全くわかりません。投資のプロでもわからないことも多いのです。そのため長期投資の場合、自動で同じ金額で買い付けることで、高値つかみをなくすことが出来ます。また、いつ買えばいいのか?明日なのか?あさってなのか?本当に今日でいいのか?などとあれこれ考えるいうストレスは全くありません。

100円から投資可能

次に少額金額で積立をすることが可能なのです。実は、金融機関によっては、100円から投資が可能です。この制度は、上記でもお伝えしましたが、年間40万円までと枠が決まっています。そのため、月平均すると33,333円の積み立てが可能です。

実際は、月3万、ボーナス月に2万上乗せさせるなどの方法で、40万とすることも可能です。これは、上限積立をしたい方の話でしょう。中には、「積立資金は、今はそれほどない」だったり、「将来的には、増やせるけれど今は余裕がない」という主婦の方も多いのではないでしょうか?

実はお金がない人でもこの投資は可能なのです。最低積立金額が「100円」からできるのです。ただし、金融機関によります。すべての金融機関でそれができるわけではありません。そのため、最低100円投資ができる金融機関を選ぶと良いでしょう。

商品は、国選んでくれている

最後に、商品選びです。商品は、「投資信託」「ETF(上場投資信託)」になります。この2つの投資商品を合わせますと、相当な数の投資商品になります。「投資信託」だけで、6,000本ほどあります。そのため、その中から、長期投資に向いているものを選ぶのは、プロでも難しいのです。初心者の主婦はなおさらです。それを「手数料が無料、持っている間のコストが安い、複雑な仕組みがない、毎月分配金が出ないなどの一般投資家であるあなたに不利なものをすべて省いてくれています。そして180本ほどに絞ってくれています。そのため商品はある程度「安心できる投資商品」ということが出来るでしょう。とはいうものの、リスクがないわけではないのですが・・・。

投資信託について良く知りたい方は下記記事を参照👇

詳しく知りたい方は下記の記事参照してください👇

主婦が選ぶべき投資商品は?

それでも180本以上の投資商品の中から選ばなければなりません。

1本でも良いですし、10本でもOKです。何本選んでも自由です。ただし、管理もしやすいということもありますので、初心者主婦は、「1本」を選ぶと良いでしょう。では、どのようなことに気を付けて選ぶと良いでしょうか?

主婦が選ぶべき投資商品の2つのポイント

- ほったらかしにできるバランス型

- 手数料が最も安い

上記の2つを念頭に選ぶと良いでしょう。

ほったらかしにできるバランス型投資信託

ほったらかしにできるバランス型とは、いったいどういうものでしょうか?

長期間、放置しておいても値動きが抑えられているので、一喜一憂することがない商品ということが言えるでしょう。「つみたてNISA」で選べる商品は、大きく分けますと2つあります。一つは、「株式型」もう一つは「バランス型」です。

株式は、値動きが激しいということが言えます。バランス型は、値動きの激しい「株式」だけではなく、「債券」「不動産」など別の資産が入っています。

そして、「株式」も1つの市場に特化しているものは、避けるべきです。例えば、日本株式に特化していますと、日本が景気低迷を続けている間はずっと株価は上昇はしないでしょう。米国株に特化しているものだと、米国が低迷していると、株価は下がるでしょう。

そのため、すべての資産、「株式」「債券」「不動産」

の入っているもの。値動きの違うモノ。

また、すべての市場のもの「日本」「アメリカ」「中国」「ドイツ」「イギリス」「韓国」・・・etcetc

が張っているのもを選ぶべきでしょう。

バランス型投信について詳しく知りたい方はこちらの記事参照👇👇

手数料が最も安い

次に、「投資信託」は、「買う時」、「持っている時」、「売る時」に手数料がかかるものです。

ただし、「つみたてNISA」は、国が、出来るだけ有利に「投資」をして欲しいということで、「買う時」の手数料は、かからない「投資信託」を選んでくれています。「売却時」の手数料は、かからないものが多いです。

であれば、気にするべきところは、「持っている時」にかかる「手数料」のところでしょう。

この、「手数料」のことを「信託報酬」といいます。

要するに、運用しているときの運用費ということになります。

ただし、この「信託報酬」は、安く設定しているところが増えてきています。それは、運用会社が「儲ける」というスタンスから、投資信託を「長く持ってもらう」というスタンスに変わったからです。

特に「eMAXISSlimシリーズ」は、業界最安値を目指す投信として生まれました。そのため、他の運用会社が、「投資信託」の「信託報酬」を下げると、さらに下げてきます。そのため、今のところ負けなしです。

eMAXISSlimシリーズを詳しく知りたい方は、下記記事を参照👇👇

その、eMAXISSlimシリーズの中に、8資産バランスという商品があります。これこそが、主婦におススメの投資信託ということになります。

eMAXISSlim(8資産均等バランス)は、主婦に最もオススメ!

上記2つのポイント

- ほったらかしにできるバランス型

- 手数料が最も安い

をすべてクリアしているのが、「eMAXIS Slim(8資産均等バランス)」です。

この商品を、選んでおけば、ほとんど放置で大丈夫です。

詳しく知りたい方は、下記の記事参照👇👇👇

ネット証券4社で購入できる

では、「つみたてNISA口座」を開いて、上記の「eMAXIS Slim(8資産均等バランス)」をどこで購入することが出来るのでしょう。実は、上記の条件で購入できるのは、数少ない金融機関でしかできません。

「つみたてNISA口座」を開設できるところは、570社ほどあります。ただし、「最低100円」でつみたてできたり、「eMAXIS Slim(8資産均等バランス)」が購入できるところは、数少ないです。たったの4社しかありません。

楽天証券、SBI証券、マネックス証券、松井証券の4社です。そのため、この4社で、つみたてNISA口座を開設して、上記商品を買うことをおススメします。

4社はそれぞれ特徴があり、あなたに合った証券会社を選ぶと良いでしょう。

楽天証券

楽天証券の、最大のポイントは、楽天市場、楽天トラベル、楽天ブックスなど楽天経済圏との関連性です。そのため、ポイントも共有できます。ポイントを使って「投資信託」を購入することも可能です。そして「楽天カード」を作り、「楽天カード」払いで「投資信託」を購入しますと、なんと1%のポイント還元があります。これは、非常にメリットがあります。元々インターネットが、始まりなので、ホームページなどは、見やすくわかりやすいです。

SBI証券

SBI証券は、ネット証券最大手の証券会社です。あの野村證券を抜かす勢いで口座開設数はうなぎのぼりです。500万口座以上の口座開設数を誇っています。商品数は、日本にある証券会社の中ではダントツです。海外のETFや、株式なども扱いがあり魅力的です。為替の手数料は、安く取引ができます。

マネックス証券

マネックス証券は、オンラインセミナーなどか非常に多く魅力があります。TVや、経済番組、などに出ている有名なストラテジストのセミナーを無料出来ることが出来ますので勉強になります。また、米国株の品ぞろえは、随一なので、今後米国株などにも取引を広げたいのであれば、マネックスもおすすめです。 また、「monex vision β」は、初心者に定評のあるツールです。

松井証券

松井証券は、上記3社に比べると、サービス面では、少し劣るところがあります。しかしながら、なんといっても唯一「ロボアドバイザー」が、「つみたてNISA」に対応しているところが、人気を集めているところです。ホームページなどは、複雑ではないので、機械音痴の方でも扱いやすくわかりやすいといえるでしょう。また、コールセンターは、何度か賞をもらったことがあるほど優秀な人材が多く、親切です。

ソーシャルレーディング:ソーシャルレーディングは、つぶれる、もしく回収できなくなる可能性があります。格付け会社の裏付けもなにもないものです。そのため、非常にリスクが高いといえます。

個人向け国債:個人向け国債は、債券価格は、100円でぶれませんが、日本の金利に連動する仕組みです。そのため、金利が低いと何も魅力がありません。元本は確保されていますが、最低金利の0.05%しか付きません。

つみたてNISA投資の始め方を解説しています👇👇

他社にNISA口座を開設している方は、下記記事を参考にしてみてください。どの金融機関もほとんど同じです。👇👇

まとめ

ここでは、主婦が投資をするおススメの投資法をみてきました。

主婦は、自由にできる資金は、なかなか作れないのが現状です。その中でやりくりをして資産を作ることが大切です。ただし、その節約、やりくりにも限界があります。そのためここでは、主婦でもできる簡単な投資法を見てきました。

「投資」を始めるにあたり主婦には、忘れてはいけない大切な注意点がありました。それは、下記の3点です。

投資に回す限度額を決める

家事をおろそかにしない

タイミングを必要とする投資はしない

という3点です。この注意点を念頭にして、まず「つみたてNISA投資」からスタートしましょう。

「つみたてNISA」も、主婦業が忙しい時は、「バランス型」を1本持つでいいでしょう。

投資を知って慣れてきたら徐々に金額を増やすことや、商品を見直すことも考えていきましょう。まずは、ネット証券4社のうちどこかに「つみたてNISA口座」を開設して、「eMAXIS Slim(8資産均等バランス)」を購入するところから始めるようにしましょう。

ここでは、投資を全くわからない忙しい主婦でも老後資金を蓄えられる方法をお伝えしました。

もし疑問のある方は、お問い合わせください。

是非参考にして、「投資」の1歩を踏み出すことで、今後の生活が潤いある楽しいものとなりますように・・。