「積立NISAとビットコインどっちを積み立てするべきか?」

と悩まれる人も多いでしょう。

両方とも「投資」には、間違いありません。

そのため元金は保証されないものです。

「ビットコインは、リスクは大きそうだけれどリターンは大きそうだ」

「積立NISAは、リスクは小さそうだけれどリターンもそれなり・・」

というイメージはあるのではありませんか?

そもそも両方の制度だったり、仕組みだったりがよくつかめていない人もいると思います。

ここでは、

両方の制度、

仕組みなどをお伝えし、

「積立」をするならどっちがいいのか?

を考えていきたいと思います。

目次

つみたて(積立)NISAの制度

一言でいうと、つみたて(積立)NISAは、少額投資非課税制度という税制面で得をする政府の制度のことです。

その制度を利用して「積立投資」をすると、売ったときの利益に対して非課税になるものです。

通常は、売ったときの利益に対して税金が2割ほどかかります。

それが、つみたて(積立)NISAで購入した場合は、2割かからないということです。

たとえば、

100円で購入したものを120円で売ります。

20円儲かりますが、儲けに対して税金を2割とられますので、実際の受け取りは、118円ということになります。

NISAだとその2円分かからないので、120円まるまる受け取れます。

金額が大きくなると大きいメリット!!

政府が、景気を刺激する方法として、つみたて(積立)NISAを考えて2018年度に導入しました。

この制度は、2014年度にスタートした「NISA」のつみたて型の制度です。

どのように違うかというと、年間の枠だったり、非課税の期間だったりが違います。

また買える商品も違いがあります。

政府が考えた有利な制度であるので、規制がたくさんあります。

そのかわり比較的安全に持てる商品と考えてよいと思います。

つみたて(積立)NISAの6つの特徴

つみたて(積立)NISAには、下記のような特徴があります。

1、年齢は20歳以上

2、年間に使える非課税の枠は、40万円まで

3、非課税期間は、20年間可能 2037年まで

4、投資方法は、「積立ること」というのが原則

5、購入する商品は、政府が決めた銘柄に限る

6、金融機関1口座のみ開設可能

順番に見ていきましょう。

1、年齢は20歳以上

年齢に制限があります。

20歳以下は、ジュニアNISAという制度があります。

つみたて(積立)NISAに関しては、20才以上の日本に住んでいる人が基準になります。

2、年間に使える非課税の枠は、40万円まで

1月~12月末までの1年間の間に「投資できる金額」は限られています。

上限で40万円です。

この金額を聞いて、

「それだけ?」と思われましたか?

「そんなにおかねない・・」と思われましたか?

あなたが後者であるなら、大丈夫です。

100円から可能です。

3、非課税期間は、20年間可能 2037年まで

非課税の期間が決まっています。

開始してから20年間です。

最終の買付年は、2037年です。

たとえば、2020年度に投資をした「A投信」は、2039年度までの間非課税期間があります。

2023年度に投資をした「B投信」は、2042年までの間非課税期間があります。

という具合です。

こんな感じです・・・。

引用:金融庁ホームページ

4、投資方法は、「積立ること」というのが原則

投資方法は、つみたて(積立)NISAって言っているくらいなので、「つみたてる」ことが原則です。

5、購入する商品は、政府が決めた銘柄に限る

次に、購入する商品ですが、金融庁があらかじめ「この商品じゃないとだめだよ」といってくれています。

ただし、徐々に増えています。今現在は、165本です。(2019.10現在)

では、どのような商品を購入することができるのでしょうか?

159本の「投資信託」3本の「ETF」です。

ダメなもの・・・「選ばれていない投資信託」「選ばれていないETF」「金」「FX」「株式」「ビットコイン」「仮想通貨」などなど

では、どのような観点で、金融庁は選んでいるんでしょうか?

下記は、金融庁のホームページに記載している商品対象商品の表です。

長期の積立・分散投資に適しているもの

・販売手数料は、0(ノーロード投信といいます。)

・信託報酬(運用コスト)は、一定水準以下0.54%以下

・信託契約期間が、20年以上あるもの

・分配金が頻繁に出ないもの

・デリバティブなどのような運用を行っていないもの

ということが書かれています。

引用:金融庁ホームページ

補足、簡単に言いますと・・・

長期積立で持っても「損すること」がないような観点で、選んでいます。

そのため「分散投資」です。

手数料は0円です。運用中のコストは最小限です。

顧客にも説明義務をもうけています。

毎月分配金がない形のものです。

デリバティブなど複雑でわかりにくいものはありません。

「投資初心者」が損をしないような商品をあらかじめ「選定」してくれています。

6、金融機関1口座のみ開設可能

金融機関1社にしか作れません。

銀行・証券会社・ネット証券・運用会社などあります。

今現在つみたてNISAを取り扱える金融機関は、553社あります。

複数の金融機関では、作ることができません。1社を選ばなければいけません。

*また「現行NISA」か「つみたて(積立)NISA」か選びます。

簡単に、「つみたてNISA」の概要を解説してみました。

つづいてビットコインです。

つみたてNISAは、銀行か証券か?どこで口座開設をすればいい?⇒

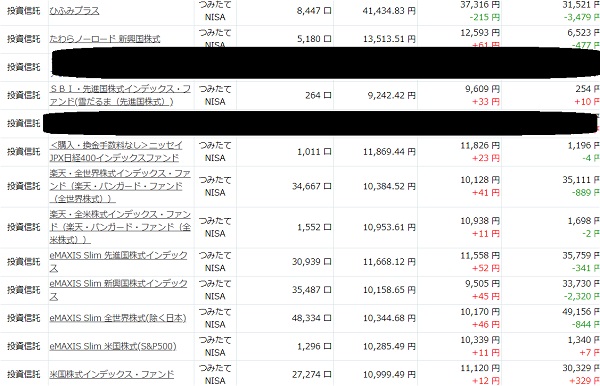

つみたてNISA 管理人の口座

つみたてNISAは、楽天証券でやっていますが、現在はこのような感じです。

毎月つみたてと毎日つみたてを混ぜて購入してます。

しばらくこのままで様子を見る予定です。

ビットコイン(仮想通貨)とは?

次に、ビットコインとは?どういうものでしょうか?

ビットコインとは、

1000種類以上ある「仮想通貨」の中でも、

時価総額、流通量などどれをとっても、

最も一般的な「仮想通貨」の1つです。

仮想通貨とは、ネット上で使えるお金のことです。現在は、クレジットカード決済や、電子マネーのようにショッピングや食事などしたときに利用できるものになっています。

・ビットコインの仕組み

「お金」といっても、「ブロックチェーン」というインターネット上の技術を使っています。

そのため、「政府」や、「銀行」のような中央管理者が存在しません。

たとえば、日本円は、「日本銀行」により管理され、米国ですと「FRB」、ユーロ圏は、「ECB」が通貨の管理をしています。そのため、常に通貨の安定化を図っていますし、価値は、ある意味保証されているものです。

しかしながら、ビットコインには、それがありません。

あるのは、

インターネット上での暗号化されたデータで、使ったり、取引したりということがどんどんインターネット上で記録されます。

そのため、改ざんをされる心配はないということです。

2009年にスタートして運用開始しましたが、その当時は、1ビットコイン=0.002円だったものが、

2017年には、1ビットコイン=200万円以上に上昇したこともありました。

たったの8年で高騰したのです。

2009年度に100円を投資していたら、1000億円というとてつもない資金を手にしたことになります。

これは、すごいですよね。

なぜこのような人気になっていったかというと、

・ビットコインは、便利で手数料が安い

ビットコイン(仮想通貨)には、

形はありませんが、クレジットカード決済や、コンビニ決済などと同じで決済手段として使えるようになってきました。

日本では、ビックカメラやHISといった国内企業で使えるようになっています。

ビットコインを、円やドルなどいわゆる「お金」=法定通貨に交換することが、できるようになりました。

また、ビットコイン以外の他の「仮想通貨」への交換も可能です。

また、個人間の取引となるため、手数料も安く、スピードも早いといわれています。

・ビットコインの今後

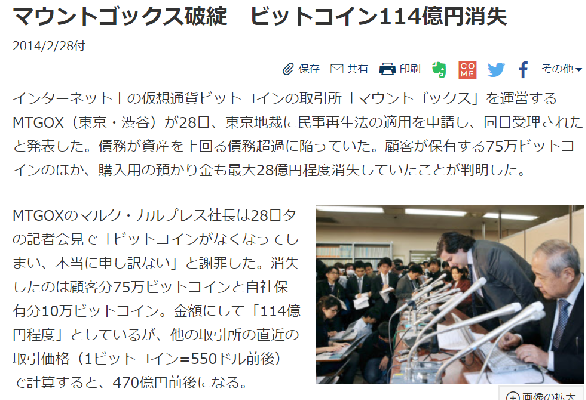

- ただし、ビットコイン(仮想通貨)の拡大に伴い、様々な事件も横行しています。

「ビットコイン」というものを多くの人が知るきっかけになったマウントゴックスの事件がありました。

- 2014年、マントゴックスによる、ハッキング被害によるビットコイン114億消失の事件により

2018年1月にコインチェックからNEM(ネム)とい通貨の巨額流失事件もありました。

その額なんと58億?!

2014年から事件がないわけでは当然ありませんでした。

仮想通貨のセミナー帰りの主婦が殺されたという悲惨な事件もありました。

2017年度には、改正資金決済法等が施行され、「仮想通貨業者の 登録」など審査を行ってきました。

それでもこのような巨額の事件が起きてしまうと、一般の人は、「安全面などでは問題ある」と思う人が多いでしょう。

また事件があるたびに、市場は、下落しますし・・・

しかしながら、そのコインチェックがマネックス証券の傘下に入り、経営管理やセキュリティー体制を再構築するなんて言うニュースが入ると、やっぱり少しづつ良くなっていくのかしら・・と思ったり・・

しばらく安心しているとまた流出事件

テックビュローという「Zaif(ザイフ)」を運営している会社が、総額70億円の流失です。コインチェックの580億が大きすぎて、70億・・・という感じになってしまいますが、、、;

そして、2018年11月に起きた投資詐欺事件。

出資金を「ビットコイン」で募ったために金商法取引法違反に当たらないとして問題になってしまった事件などなど

歴史が新しく、法も整備されていないビットコイン「仮想通貨」は、瞬時に消えてしまう可能性も多々あり、悪用もされてしまう可能性のほうが高く、実際使うお金としては、まだまだですし、「投資」をするのも、非常にリスクの高いものといわざるを得ません。

・管理人は、ビットフライヤー

管理人も少しだけ購入しています。

ビッグカメラなどでも使えます。ただし一度も使ったことがありません。

何となく怖い・・・ただそれだけですが、画面を除くこともほとんどありません。。

・ビットコイン以外の仮想通貨の台頭

今までは、ビットコインが取引量、時価総額、などダントツでした。

仮想通貨の代名詞ともいわれるくらい脚光を浴びていました。

しかしながら、今後は、そこから派生したビットコイン以外の通貨(アルトコイン)の台頭が予想されます。価格価値の変動があるでしょう。

つみたてNISAとビットコインを比較

| つみたてNISA | ビットコイン仮想通貨 | |

| 取引するところ | 銀行・証券会社 | 専門の取引所 |

| 取引最低金額 | 100円 | 100円 |

| 取引可能期間 | 2037年まで | 特になし |

| 買付上限 | 年間40万 | 特になし |

| 取引 | 積立で買う | 売り・買い制限なし |

| 対象商品 | 金融庁が決めた投資信託・ETF | ビットコイン・リプル・イーサリアム他 |

| 価格変動 | 1日1回(ETFは例外) | 常に動いている |

| 価値 | 金融商品 | 財産的価値 |

| 税金 | 非課税 | 確定申告 |

比較も難しい面もあります。

つみたてNISAという非課税の国の制度とビットコイン(仮想通貨)という決済機能に使うモノ。

上記でお伝えしてきました通り、

ビットコイン(仮想通貨)の中核的な技術である、

「ブロックチェーン」の技術の向上は、

これからの世界を変える一つになりといわれています。

この技術の台頭で、金融機関は大きく変わり、

「現金」を持ち歩かなくてもよくなり、

海外への送金などが瞬時に行われる時代が近い将来来る可能性があります。

銀行などの在り方が変わってくる可能性があるといわれています。

そのため、「ブロックチェーン」自体は発展していくでしょう。

ただし「ビットコイン」だけではなく、

色々なコインがあり、

どのコインがどのような成長を遂げるかは、わかりません。

そのためリスクリターンは、かなり高いと思われます。

特に「運用初心者」には、非常に危険でしょう。

ビットコイン?NISA?積み立てするならどっち?

積立をするなら間違いなく税制対策にもなるつみたてNISAです。

ただしつみたてNISAは、年間40万円と金額が決まっています。

そのため、「ビットコイン」など仮想通貨に少しするのはいいでしょう。ただし、0円になることも覚悟で投資をしてください。

それくらいリスクは高いものです。

まとめ

ここでは、積立するなら、つみたてNISAかビットコインかどっちがいいか?

を解説させていただきました。

優先順位としては、期間限定の有利な制度である非課税枠をつかえる

「つみたてNISA」で積立をして残った金額でリスクを考えながら投資をするのはいいのではないかということをお伝えしました。

その際、ビットコイン以外にもたくさんの通貨があるので見ていく必要はあるでしょう。