「銀行に勧められてNISA口座つくったけれど、使ったのは1回だけ」

「昨年は、使い忘れてしまった」

「非課税の期間が20年と長い「つみたてNISA」のほうがいいかもしれない」

などなど、非課税の期間が長く少額からつみたてでき、ほったらかしできる「つみたてNISA」に注目が集まっています。

それに伴い「一般NISA」から「つみたてNISA」に変更したい人が多々います。

そこで、ここでは、「一般NISA口座」から「つみたてNISA口座」への変更にあたっての注意点をお伝えをします。

手続き方法についても詳しく解説をします。

その前に、一般NISAとつみたてNISAの違いを簡単におさらいをします。

目次

つみたて(積立)NISA・一般(現行)NISA 違いをおさらい

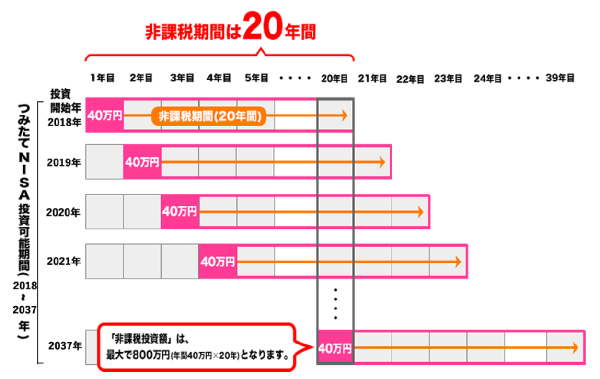

2014年にスタートした一般NISA、2018年にスタートしたつみたてNISAは、年数、金額、商品など様々な違いがあります。

違いが分かるように下記に表を作りました。

| 一般NISA | つみたてNISA | |

| 利用できる人 | 20歳以上 | 20歳以上 |

| 商品 | 投資信託・株式・ETF | 金融庁が決めた投資信託 |

| 口座開設できる金融機関 | 1人1口座 | 1人1口座 |

| 金額 | 年120万 | 年40万 |

| 期間 | 5年 | 20年 |

| 投資期間 | 2014年~2023年 | 2018年~2037年 |

引用:金融庁ホームページNISA投資可能期間

引用:金融庁ホームページつみたてNISA投資可能期間

上記の表、図が、NISA・つみたてNISAの違いを図で表したものです。

一般(現行)NISA デメリット

デメリットポイント

・何に投資をしていいかわからない

・枠を使い切っているのかどうかわからない

・いつ購入していいかわからない

といった3つのデメリットがありました。それをつみたてNISAであれば解決をしてくれます。

つみたて(積立)NISA メリット

メリットポイント

・何に投資をするかは金融庁が決めてくれる

・枠は自動的に買ってくれる

・つみたてなので投資のタイミングは、いつでもOK

「一般NISA」のデメリットを「つみたてNISA」はすべて補ってくれます。

まさに「初心者」「忙しい人」にありがたい制度なのです。

では、次にまず手続きにすすむ前に注意するべき点を見てみましょう

切り替え注意*一般(現行)NISA→つみたて(積立)NISAに

「一般NISA」から「つみたてNISA」へ切り替えをするときの注意点を見ていきましょう。その注意点を理解してクリアすれば、すんなり切り替え変更が可能です。下記で確認していきましょう。

一般NISA⇔つみたてNISA 切り替え時 4つの注意点 一般NISAとつみたてNISAは、併用はできません。 年内に一般NISAを使っている場合、年内はつみたてNISA切り替え不可 今までNISA枠を使って投資をしている場合は、そのまま非課税枠で管理 一般NISA⇔つみたてNISAは、1年ごとに切り替え可能

以上の4つの注意点のポイントがあります。

順に見ていきましょう。

一般(現行)NISAとつみたて(積立)NISAは、併用はできません。

まずは、一般NISAとつみたてNISAは、両方作ることはできません。

切り替え変更をしないといけないのもそのためです。

税制面で得をする制度です。

そのため「NISA」は、1口座と決まっています。

ただし、変更にお金はかかりません。

年内に一般(現行)NISAを使っている場合、年内はつみたて(積立)NISA切り替え不可

次に、年内に一般NISA(つみたてNISA)を使っている場合は、枠が余っていても年内つみたてNISA(一般NISA)への切り替えはできません。

法律で決まっています。

そもそも税制面でのお得な制度なので税務署がかかわる話です。

そのため1年の間に1回でも、少額でも使っていると、切り替えができないのです。

これはNO!!

Aさんは、「つみたてNISA」の枠は、40万円あるので、「一般NISA」→「つみたてNISA」に切り替えをして40万ー3万=37万残りの枠37万使えると勘違い。

Aさんは、2018年度は、「一般NISA」で枠を使います。

Aさんが「つみたてNISA」に切り替えをする時期は、10月ごろです。

今までNISA枠を使って投資をしている場合は、そのまま非課税枠で管理

今まで一般NISAの枠を使って「投資」をした「株式」「投資信託」「ETF」などは、たとえその後「つみたてNISA」に切り替えたからといって、課税対象になるわけではありません。

あくまでも「一般NISA枠」を使って買った「商品」は、非課税のまま非課税期間5年間持つことが可能です。

これはNG!!

2018年度、3万円の株式を「一般NISA」で購入したAさん。

2019年度に無事「つみたてNISA」に切り替えをすることができました。

「一般NISA」はなくなってしまうものと思い、3万円で買った株式を売却処分しました。

・2018年で3万円で購入したAさんの株式は、5年間2022年の12月まで非課税期間があります。

その間までに売却するので大丈夫です。

*金融機関が違っても大丈夫です

・N証券で持っている3万円の株式があり、B証券で「つみたてNISA口座」を開設したからといって、2社ということにはなりません。

現行NISA⇔つみたて(積立)NISAは、1年ごとに切り替え可能

1年ごとに切り替えが可能です。

2018年「一般NISA」で株を3万買う。切り替え

2019年「つみたてNISA」で「投資信託」をつみたて1年間でストップ切り替え

2020年「一般NISA」で株式を買う。切り替え

2021年「つみたてNISA」

2022年「つみたてNISA」

2023年「一般NISA」・・・・という具合です。

2018年 一般NISA 2019年 つみたて 2020年 一般 2021年 つみたて 2022年 つみたて 上記のように、1年ごとの変更は、出来ます。

ただし、一般NISAは、2023年度終了。

その後「つみたてNISA」に一本化されます。

つみたてNISAは、2037年まで続きます。

切り替え手続き*一般(現行)NISA→つみたて(積立)NISAへ

ここまでは、「一般NISA」から「つみたてNISA」に変更する場合の注意するべき点について解説してきました。

次に、切り替え変更の手続きについてご説明をします。切り替えの手続きをする前に、金融機関に今後届け出が必須になる書類があります。

【注意事項】マイナンバーを届け出ることです。

2017年度にスタートしましたマイナンバー制度はご存知ですか?

金融機関では必須です!

もし、金融機関に届け出をしていないということであれば、是非早急にしていただければと思います。

いずれすべての金融機関に必須になる制度です。

新しく「投資」などする場合には必須です。

そのため「今まで届けていない」ということであれば、今回の切り替え手続きには必要になってくる可能性があります。

もう「届け出ている」というのであれば問題はありません。

万が一届けていないというのであれば、このタイミングで必要になってくるでしょう。

あなたの個人番号カードは、まだこんな感じですか?

マイナンバーカードに変更はしましたか?

再度確認してみてください。

「一般NISA」から「つみたてNISA」に「切り替え」をする場合、大きく分けると2タイプの人がいると思います。

金融機関はそのままで「一般NISA」から「つみたてNISA」に切り替えをする人。

金融機関ごと変える人です。

「一般(現行)」→「つみたて(積立)」切り替え手続き2つのタイプ

同じ金融機関内で一般NISA→つみたてNISAへの切り替え

金融機関をまたいだ一般NISA→つみたてNISAへの切り替え

手続きの方法等も違ってきますので順に解説します。

同じ金融機関内で一般(現行)NISA→つみたて(積立)NISAへの切り替え

まずは、同じ金融機関内で「一般NISA」→「つみたてNISA」への切り替えをする場合の手続きの流れについてご説明をします。

同じ金融機関の場合、年内に一回でも投資をしたことがある人、そうでない人という違いで見ていきます。

同じ金融機関の場合

年内「一般NISA」で「投資」をしている場合

年内「一般NISA」で「投資」をしていない場合

年内に一般NISAで「投資」をしている場合

年内に「一般NISA」を使っているということであれば、大概は手続きは10月以降に来年度に受け付けるところが多いです。(楽天証券・SBI証券等)

そのため10月以降に手続きに入ります。

手続きとしては、インターネットで申し込みをします。

書類などは、PDF添付などが可能です。簡単です!

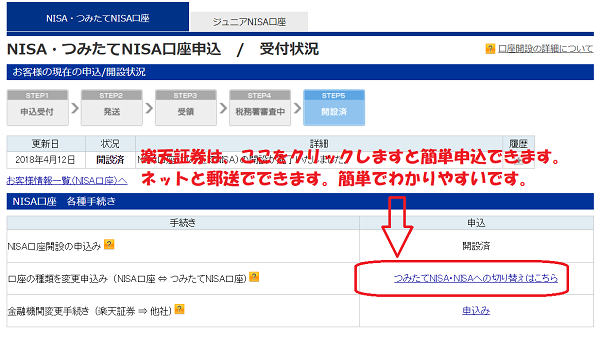

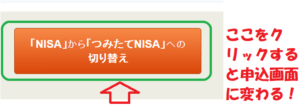

たとえば、楽天だと、切り替えは、「NISA・積み立てNISA口座申込/受付状況」の申込欄をクリックして行います。

たとえば、SBI証券ですと、ホームページのトップの「NISA・つみたてNISA」を押すと、このような画面があるのでわかりやすいです。

クリックすると楽天証券と同じような画面にいき、詳細書類などを提示してきます。

年内「一般NISA」で「投資」をしていない場合

もし、年内「一般NISA」で投資をしていない場合は、即座に切り替えをして、その年に「つみたてNISA」で「投資」が可能です。

手続きに多少は時間がかかることもあります。

ただし、この場合は、上記にも記載しましたが、「マイナンバー」が必要になります。

【届け出ている人は、除く】届け出ているか、いないかは、インターネット上で、必要、不必要と出てきますので、ご安心ください。

今後必要な場面も多くなると思いますので、是非「マイナンバーカード」に変更しておくと便利です。

金融機関をまたいだ一般(現行)NISA→つみたて(積立)NISAへの切り替え

次に、金融機関をまたいだ「一般NISA」から「つみたてNISA」への切り替えの場合の手続きの流れをお伝えをします。

この場合は、「新しく金融機関に口座を開く」ことになります。

そのため上記の「マイナンバーカード」は必須です。(まだ、通知カードのままの人は、通知カードのほかに本人確認書類が必要です。)

手続きの流れ

1、今現在「一般NISA」を開いている金融機関に電話をします。

「NISA口座を移管したいので”非課税口座廃止通知書”を送ってください」と伝えます。

金融機関にもよりますが、2.3週間でその書類が自宅に届きます。その書類は、新しく口座開設をする金融機関に提出する書類です。

2、同時進行で、新しく口座開設をする金融機関で新規口座開設手続きをします。

準備するもの

・マイナンバーカード

(まだ「通知カード」の場合は、運転免許証などの顔写真付き本人確認書類が必要)顔写真ない場合は、顔写真なし本人確認書類2通

・振込(出金)先の金融機関口座わかるもの キャッシュカードなど

・会社に所属している人は、会社の住所・電話・所属部署がわかるもの(名刺とかあると便利)

*当サイトで、推奨しているネット証券ですと手続きはほとんどの部分はインターネット・郵送手続きで可能です。

その際に、他社で「一般NISA」をやっている。に〇、新たに「つみたてNISA」をするに〇をします。

3、今「一般NISA口座」を開設している金融機関から、非課税口座廃止通知書が届きます。

4、新たに口座開設をした金融機関に非課税口座廃止通知書を郵送します。

5、「つみたてNISA口座開設」を待ちます。

以上、で完了です。

まとめ

ここでは、「一般NISA口座」から「つみたてNISA口座」への切り替えにあたっての注意点をお伝えをして、手続きの方法などもわかりやすくご説明させていただきました。

「一般NISA」⇔「つみたてNISA」は、ケースによって違ってくることろもおおいです。枠を使っている場合、枠を使っていない場合、金融機関を変える場合、金融機関を変えない場合などです。

また、2016年度からスタートしましたマイナンバー制度により、新たに取引する場合は「マイナンバーが必須」になってきております。

できれば、早めに「通知カード」から「マイナンバーカード」に移行するといいでしょう。

もし新に「つみたてNISA」口座を考えているということであれば、ネット証券がおすすめです。楽天証券、SBI証券、松井証券、マネックス証券などです。当サイトでは、それぞれの特徴を詳しく解説させていただいておりますので、ぜひ参考にしてみてください。

NISAについて知りたい人はこちらを参照⇒NISA口座のメリットとデメリットについて解説

つみたてNISAあH?詳しく知りたい人はこちら参照⇒つみたてNISAについて

どちらか迷っている人は、この記事を参照しましょう⇒NISAかつみたてNISAか、どちらを選ぶべきか?

NISAでこんな商品がおススメ知りたい人はこちら⇒NISA口座で購入をおススメしたい配当の高い株式