2018年度から、NISA口座に新しい仲間が加わりました。

名前は「つみたてNISA」です。

つみたてNISAとは、

「長期」

「積み立て」

「分散投資」

を支援するための新しい制度です。

コツコツと長きにわたり貯め積み立てるという事から、十分なお金がない若年層向けといわれていますが、実際のところは、どうなんでしょうか?

つみたてNISAの特徴として、

分配金が頻繁に支払われないや、

手数料やコストが安価、

複雑な仕組みがないといった特徴があります。

ここでは、

「初めて投資信託を購入するのに、まずはつみたてNISAから始めたい」と考えているあなたに制度自体をわかりやすく説明させていただきます。

目次

つみたて(積立)NISAとは?

つみたてNISAとは、どのような制度でしょうか?

つみたてNISAは、2018年度からスタートしたNISAこと少額投資非課税制度のことです。

その名の通り、少額で投資をすると利益に対して非課税になるという制度です。

2014年度に、NISAがスタートして4年が経過しますが、より少額になり、期間が長くなった制度といえます。

非課税の期間が20年間と長いため、コツコツと積み立てる長期投資に向いています。

NISAのつみたて版が、つみたてNISA

簡単に言うとNISA口座の積み立て版といった内容の制度です。

つみたてNISAとは 投資対象商品は、金融庁があらかじめ決めた投資信託・ETF 年間の買い付け上限は40万円まで 非課税期間は20年間 日本に在住20歳以上対象 金融機関1社1口座 NISAかつみたてNISAかどちらか1口座をチョイス

*1年ごとのNISAかつみたてNISAかの変更は可能

以上が、つみたてNISAの特徴です。

下の表で、従来のNISA(以下一般NISA)との違いを表にしてみました。

NISAとつみたてNISAの比較表

| つみたてNISA | 一般NISA | |

| 利用できる方 | 日本にお住まいの20歳以上の方 つみたてNISAと一般NISAはどちら選択 |

日本にお住まいの20歳以上の方 つみたてNISAと一般NISAはどちら選択 |

| 非課税対象 | 決められた投資信託 | 投資信託・株式 |

| 口座開設可能 | 1人1口座 | 1人1口座 |

| 非課税投資枠 | 毎年40万円 | 毎年120万円 |

| 非課税期間 | 最長20年間 | 5年(ロールオーバー可能最長10年) |

| 投資可能期間 | 2018年~2037年 | 2014年~2023年 |

| 投資対象商品 | 金融庁が定めた投資信託 | 個別株式・投資信託 |

つみたて(積立)NISAの3つの特徴

上でも述べましたが、つみたてNISAは

ポイント

「つみたてる」

「長期投資」

「分散投資」

といった特徴があります。

年間の買い付け限度額は、NISAに比べて少ないですが、非課税の期間は、一般NISAの4倍と長いので、細く長く持つ事が出来ます。

それらの特徴を順番に見ていきましょう。

2018年1月から、新たにつみたてNISAという制度が始まりました。

年間投資額40万円。20年間といった長きにわたり持てる制度です。

40万×20年=800万円まで非課税ということです。

積み立て投資することでの3つのメリット

つみたてNISAは、3つのメリットがあります。

一番のメリットは、なんといっても積み立てることができるというところです。

では、積み立てるメリットとはどのようなことでしょうか?

- 少額から投資が可能

- 自動的に引き落としなのでお忙し方も安心

- 投資タイミングを分散できる

などがあります。

少額から投資が可能

お金がなくても投資できます。

投資金額は、年間40万までです。月1万円でも良いですし、月100円でも可能です。

自動的に引き落としなのでお忙し方も安心

毎月毎月決まった金額を引き落とす方法なので手間がかかりません。

買うときに

「今日買うべきか」

「明日にしようか」

「一か月待ったほうがいいのか」といった迷いがあります。

毎月決まった金額を積み立てるといった場合は、それほど買う時期を気にしなくても良いという事が言えます!

投資タイミングを分散できる

上記のように自動的に引き落としをすることでもう一つのメリットがあります。

時間分散の効果です。

一度にまとめて40万円を投資してしまうと、投資タイミングが気になります。

その時期の基準価格が高い可能性もあります。

そのため毎月積み立てるといった時間的な分散をすることで、リスクの軽減を図ることができます。

ドルコスト平均法は、投資タイミングを時間分散する効果

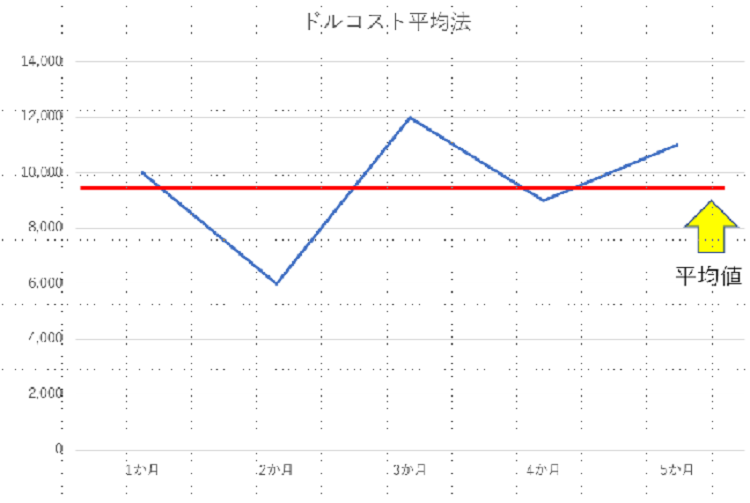

下の表は、5か月間10,000円ずつ同じ投資信託を買い付けた場合の例です。

| 1か月 | 2か月 | 3か月 | 4か月 | 5か月 | |

| 投資信託の価格

1万口当たり価格と投資金額 |

10,000円

10,000円 |

6,000円

10,000円 |

12,000円

10,000円 |

9,000円

10,000円 |

11,000円

10,000円 |

| 毎月1万円ずつ購入した場合の口数 | 10,000口 | 16,667口 | 8,334口 | 11,112口 | 9,091口 |

平均化が図れます。

(10,000円+6,000円+12,000円+9,000円+11,000円)÷5か月=平均購入額9,600円になります。

投資金額は、10,000円×5か月=50,000円です。

合計口数は、10,000口+16,667口+8,334口+11,112口+9,091口=55,204口になります。

55204口÷5=11,040口持てることになります。

一定期間、一定の金額で買い付けをした場合、値下がることもあれば、値上がることもありますが、価格を平均化することができます。

このように定期的に継続して一定金額ずつ購入する投資手法を「ドルコスト平均法」といいます。

「大きく損をしたくない」

「タイミングがわからない」

「まとまった資金を捻出できない」

といった方に向いている制度といえます。

積み立て投資のポイントは、「回復力」

継続してコツコツと積み立てることで、大きく下落したところもコツコツと拾うことができます。

そのため口数を増やせますので、価格が戻った時に利益を早めに出すことができます。

分散投資

2つめの特徴に、分散投資という事があります。

分散投資するとどのようなメリットがあるでしょうか?

分散することで、リスクを軽減できます

では、分散投資にはどのようなものがあるでしょうか?

分散投資の4つの種類

株式や債券、不動産といった資産分散があります。

国、地域分散があります。

値動きの異なる銘柄分散ができます。

時間分散して購入することができます。

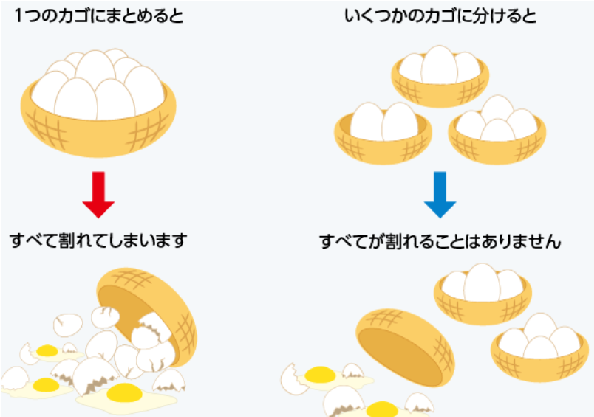

分散投資は、地域や、商品を、バランスよく買って、分散する事で、リスクを抑える事ができるのです。

よく、カゴに盛った卵の例があります。

一つのカゴに入れてしまうと、落としてしまうと全て割れてしまいます。ところが、入れるカゴを分けて卵を入れた場合には、一つのカゴを落としても、残りを落とさなければ損をしません。

引用:日興アセット

分散投資は、ある資産が値下がりしても、別の資産の値上がりで損失をリカバリーできる可能性があり、安定的な資産形成が期待できます。

長期投資

つみたてNISAは、最長20年保有する(長期投資する)ことが可能です。

つまり、非課税の期間が20年間という長きにわたり持てるということです。

長きにわたり持つことで、リスクを軽減でき、安定資産として持つことができます。

つみたてNISAを活用すれば、利益に対しての非課税のメリットを受けながら、賢く長く資産形成ができます。

細く長く投資と向き合えます

資金が一度に必要ではないので、無理なく投資できます

時間を味方につけ分散することができます

つみたて(積立)NISAで購入できる商品は

つぎに、つみたてNISAで購入できる商品を見ていきましょう。

一般のNISAですと、すべての株式・投資信託を購入することができました。しかしながら、このつみたてNISAは、制限があります。

つみたて(積立)NISAで購入できる対象の商品は、限られているのです。

以下は2018年1月現在のつみたてNISA対象商品の内訳です。

まず、手数料、コストの面で安いもので、長期投資できるもの、分配金が出ないものに絞り、金融庁で今現在みとめているものは、合計本数163本、うちインデックス投資142本、アクティブ運用投信18本、ETF3本です。変更がありますので、金融庁のホームページで確認してみてください。

引用:金融庁ホームページ(2019.7.10現在)

上記記載のインデックス投信とアクティブ投信、ETF投信とはどのような商品でしょうか?

ここでは、それぞれの商品の特徴をそれぞれご説明させていただきます。

インデックス投信

インデックス投資とは、そもそもどういう投資のことを言うのでしょう。

インデックス投資とは、市場の動きをあらわす指数に連動した動きを目指す投資のことを言います。

たとえば、日経平均株価指数というものがあります。

この日経平均株価指数をもとに投資信託を設定します。

日経平均と同じように動くように設定をします。

それを、インデックス投信といいます。

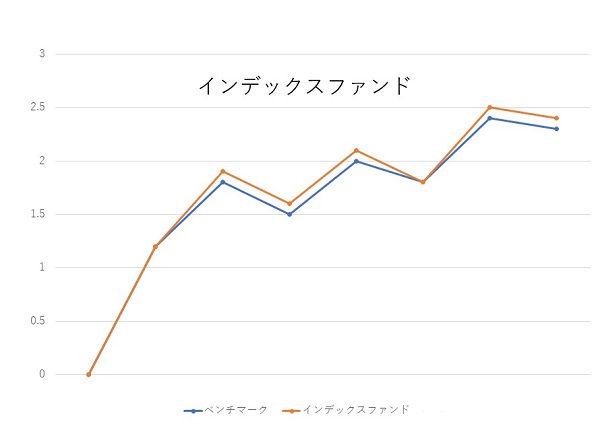

インデックスファンドの図

*日経平均=ベンチマークと同じように動きます。

*日経平均=ベンチマークと同じように動きます。

ほかにも、「TOPIX」、「ジャスダック」、「マザーズ」、「不動産REIT」、「金」など様々なインデックス投信があります。

海外に目を向けますと、米国の「NYダウ指数」「ナスダック指数」などがあります。

日本で日経平均があるように、米国ではNYダウ、各国に代表する指数などがあります。

その指数をもとにして投資をするスタイルをインデックス投資といいます。

インデックス指数の場合は、指数に連動することから、コストがかなり安く設定できます。

しかしながら、平均値をとるといったことが、デメリットにもなります。

たとえばA社のほうがB社よりも業績がいい。

今後の株価上昇を期待できるので、A社を多く組み入れたい。B社は、業績が悪いので投資信託から外したい。

そういった内容の変更などは一切しません。

つまり、運用者もいない代わりに、指数の動きに連動することでリターン・リスクは平均値をとるといったことになります。

そのため、「どんどんリスクを取ってリターンも期待したい」といった人には、かなり物足りない地味運用になってしまいます。

つみたてNISAで購入できる、インデックス投資にはどのようなものがあるでしょう

つみたてNISAで運用する場合は、インデックス投資が多いです。

運用会社も、約20社ほど参入しています。

そのため、本数が多いので迷われるかたも多いと思います。

選ぶポイントとしては、ズバリ「コスト」です。

コストとは、購入時の手数料、それと運用中にかかる運用コスト(以下信託報酬)、また売却時にかかる手数料のことです。

「つみたてNISA」の場合は、入り口のコストは無料になります。

そのため、持っている間かかる「信託報酬」と売る時の「財産留保額」というものがかかります。

内容は、指数連動型なので、とりたてて指数から大きく乖離して上昇を期待はできません。

そのため、出ていくお金を抑えるに越したことはございません。

インデックス投信の中から、いくつかチョイスしてみます。

*EXE-iシリーズ

運用会社:SBIアセットマネジメント(株) 比較的コストが低いです。

*iFieeシリーズ

*ダイワ・ライフ・バランスシリーズ

運用会社:大和証券投資信託委託(株) などおススメです。

*DCニッセイワールドセレクトファンド

運用会社:ニッセイアセットマネジメント(株)などもオススメ

中でも・・・・

eMAXIS Slimシリーズ 運用会社:三菱UFJ国際投信(株)

業界最低水準の運用コストを将来にわたって目指し続けるファンドをうたい文句にしています。

手数料は、なしです。

信託報酬は、業界最低水準です。0.1%~程度です。

たわらノーロード シリーズ 運用会社:アセットマネジメントOne(株)

純資産が202億あります。主要投資対象は海外の株式で運用している投資信託です。

手数料は、なしです。

信託報酬は、0.216%です。

アクティブ投信

それと比較して、アクティブ投信はどのような投資信託でしょう。

読んで字のごとく、アクティブに運用をするといった投資信託です。

A社のほうがB社よりも業績がいいので株価上昇を期待できる。

A社を多く組み入れ、B社は、投資信託から外します。

運用者が事細かく調査・分析などをしてA社を組み入れるべきか、どのくらい組み入れるか、また売却するべきかなどを、指図して決めます。

リターンは出やすいとは思いますが、リスクも伴います。

なぜならプロも今後の相場情勢を見誤るからです。

そのため、運用者の腕にかかっているといえます。

ある程度過去の実績などを見比べて検討したり、運用会社を調べてみたりするとよいでしょう。

つみたて(積立)NISAで購入できるアクティブ投信にはどのようなものがあるでしょう

今現在は、15本あります。

主に国内の株式に投資をする投資信託としては、

「結い2101」「ひふみプラス」「ニッセイ日本株ファンド」「年金積立Jグロース」などがあります。

主に海外の株式に投資する投資信託としては、

「フィデリティ・欧州株・ファンド」

「フィデリティ・米国優良株・ファンド」などがあります。

主に国内外にバランス分散されている投資信託としては、

「世界経済インデックスファンド」などがあります。

この中で、つみたてNISAでもし購入すると考えた場合

日本株式であれば・・・

「年金積立Jグロース」 運用会社:日興アセットマネジメント

2001年にスタートした投資信託です。いわずと知れたロングセラーです。

内容としては、日本企業に投資を行います。

成長性の高い企業、なおかつ株主還元が期待できる企業に投資をします。

この投資信託は、ファンドオブファンズといった方法で運用しています。

どういうことかというと、おおもとの投資信託があり、その投資信託を買って投資信託にしています。

購入時手数料は、2.16%(税抜2%)とやや高めではありますが、

信託報酬は、年率0.8856%(税抜0.82%)と1%を下回っています。

一押し「ひふみプラス」 運用会社:レオス・キャピタルワークス

このレオス・キャピタルワークスは2003年にスタートした比較的新しい運用会社です。

国内の企業に投資を行います。

安定的に収益を上げていて、割安な株価水準などをもとに一社一社企業を調査して組み入れ銘柄を決めています。

ファンドマネージャーが見えているのでクリアなイメージがあります。

購入時手数料は、3.24%(税抜き3.00%)が上限です。

信託報酬は、1.0584%(0.98000%)と約1%です。

きめ細かな運用にもかかわらず、1%程度のコストは安めではあると思います。

海外の株式に投資をするものであれば・・・

「フィデリティ・米国優良株・ファンド」 運用会社:フィデリティ投信

米国の優良株式に投資を行います。この投資信託は、ファンドオブファンズです。

運用会社であるフィデリティ投信の大本は、1946年に米国ボストンで誕生した資産運用会社です。

設立以来、常にお客様の利益を最優先し、その経営の独立性を大切にするため株式を公開しておらず、世界有数の独立系資産運用グループとなった今でも変わることはありません。

フィデリティの運用商品なので購入するといったファンも多いです。

同じシリーズで「フィデリティ・欧州株・ファンド」もおすすめです。

分散投資であれば・・・

「世界経済インデックスファンド」 運用会社:三井住友トラスト・アセットマネジメント

国内外の株式、債券にバランスよく投資している投資信託です。海外は新興国もバランスよく分散しています。ファンドオブファンズです。

購入手数料は、3.24%が上限です。

信託報酬は、0.54%です。

信託財産留保額0・1%です。売却時にかかります。

「セゾン・バンガード・グローバルバランスファンド」 運用会社:セゾン投資

国内外の株式、債券にバランスよく投資している投資信託です。

バンガード社のファンドに投資をすることでローコストイ押さえています。

債券の割合が、資産の半分なので、「世界経済インデックス」よりやや保守的です。

手数料は、0円

信託報酬も、0.4968%(税抜0.46%)と安めです。

信託財産留保額は、0.1%です。

ETF投信(上場投資信託)

ETF投資とは、市場の動きをあらわす指数に連動した動きを目指す投資のことを言います。

ここまでは、インデックス投信と同じです。

どこが違うかというと、市場に上場しているので、株式と同じく時間内の売買が可能です。

つみたてNISAで購入できるETF投信は、3本しかありません。

トピックスとは、東証1部上場の銘柄すべての時価総額を合計して全銘柄で割ってだした指数になります。

つまり東証1部に上場している会社の価格を合計して、平均値をだした指数ということになります。

株価×発行済み株式数ということになりますので株価が上昇すると時価総額も上昇します。

そのため、時価総額の大きな銘柄が影響を与えることになります。

1968年の1月4日を100として算出され、今現在は、1,800以上です。

日経平均株価とは、東証1部に上場しているなかの225銘柄を選びその株価を足して225で乗じた指数のことを言います。

日本を代表するような株式が選ばれています。組み入れ銘柄については適宜見直しをいたします。

日経平均株価の特徴は株価が高い株式の影響を受けます。

JPX日経インデックス400 ダイワ上場投信-JPX日経400

最後に、JPX400とは、2014年1月からスタートした指数です。

東証1部、2部、マザーズ、JASDAQのすべての市場から、400銘柄を選び平均値を出した指数です。

この指数が生まれた背景としては、昨今従来の指数であるTOPIX、日経平均225は、実際の値がさ株式の影響を多く行けてしまうためになかなか実際の経済情勢とのギャップがあることなどが問題視されていました。

また、上場企業にもかかわらず、不正会計や、赤字経営など企業としてのガバナンス、資本効率なども問題視されています。

そのためJPX400は、資本に公立活用だったり、株主還元を意識している経営など、株主にとっても社会にとっても有益な企業を選定基準にして銘柄選定をおこなわれています。

どのETFも日本を代表する投資信託です。

つみたて(積立)NISAは、実は老後資金に向いている

つみたてNISAは、20代、30代の世代だけのものでしょうか?

「年間40万円までの少額の積み立て投資」「20年間」ということから、そのように思われる方もいます。

しかしながら、定年間近の50代向けの商品とも言えます。

なぜなら、今「人生100年時代」といわれています。

60代、70代も現役世代といえます。

まだ50代のあなたは、道半ばです。長い方ですと定年まで30年ある方もいらっしゃるでしょう。

今現在あなたが、50歳だとします。20年間積み立てを終えるころ丁度70歳です。

やっと老後に差し掛かるころでしょう。

そのころ、年間40万円つみたてをした投資信託のお金が満了します。

それを老後の年金資金の足しにすることができます。

元々、現役時代は、投資とは縁がなかったということであれば、ぜひつみたてNISAを利用していまからコツコツと老後資金を準備しましょう。

つみたて(積立)NISAと定期預金とのお金の差

では、定期預金にコツコツと資金をためた場合と、つみたてNISAで投資信託3%程度で運用した場合とどのように差が出てくるか見てみましょう。

引用:大和証券ホームページ

上記の表は、今現在の定期預金の金利0.03%で20年間 40万円を積み立てをした場合の例と、投資信託3%の利回りで20年間 40万円を運用した場合の手続きの図です。

その差が290万円あることがわかります。

20年間という長い年月ですとその差が歴然とします。

定期預金での利息部分、つまり2万円に対しては、税金がかかります。

そのため解約した時の受け取りは、15,937円です。(今現在の税制)

つみたてNISAで購入した場合は、利益の292万円はそのまま受け取れます。

税金は非課税です。

ただし、投資信託の場合は、元金が保証ではありませんのでブレはあります。

また、今現在の定期預金の金利は、永遠に続くとも考えにくいです。

万が一20年間今の金利が続いた場合というところです。

年間40万円の積み立てをするということは、月々3.333333万円ということになります。

月々3万円ぐらいの積み立ては、あなたにとって負担でしょうか?

つみたて(積立)NISAに投資をする金額の決め方

年率3%の利回りで運用する投資信託があるとします。しかしながら投資信託の場合は、元本保証ではありません。

3%程度で運用を目指しますといった商品は沢山ありますが、実際は価格の上げ下げがあるので絶対に3%の利回りは約束されたものではありません。

そこは注意していただきたいところです。

そのため、資産のすべてを投資に回すことはお勧めできません。

将来の大切な資産の原資となるものなので、今ある貯金と別枠で検討していただけるとよいと思います。

月500円ぐらいから積み立てできますので、無理のないようにつみたてNISAを始めてみましょう。

まとめ

ここでは、つみたてNISAとはどのような制度であるかということを詳しく説明させていただきました。

年間のつみたて額は、40万円と少ない額ですが、20年間持つことができます

「つみたて」「分散」「長期」といった特徴があり、その特徴は、リスクを分散できます

商品は、今現在金融庁が、OKを出した投資信託140本のみ買い付けが可能

「インデックス投信」「アクティブ投信」「ETF」の3つにわけられます

もともと、資産形成層である20代30代の人たちの制度であるといわれていますが、退職前後層であるあなた向けであるということもお伝えしました。

今現在の、定期預金に20年つみたてをした場合と、年率利回り3%程度の運用成果がある投資信託を20年積み立てた場合の資産は相当の開きがあります。

とはいえ投資信託は、元本保証ではありませんので注意が必要です。

あなたのお持ちの預貯金など考えながら無理のないように少額から始められるとよいでしょう。

今からつみたてNISAを始めることで、今後のあなたの老後がより豊かなものとなるでしょう。まずは、証券会社の口座開設からまず始めましょう。

年代別の利用ができます詳しくは金融庁のホームページ参照