つみたてNISAは、「専業主婦でもできるの?」だったり「専業主婦に向いているの?」だったり疑問を持たれる人は多いです。

投資は始めてみたけれど、何となくハードルが高いと感じていたり・・。

お金がたくさんないと投資はできないのではないのかとか・・・。

難しいと感じたり、損してしまうイメージがあったりするでしょう。

ただし、「積み立てNISA制度」に関して言えば、あなたが不安に感じることはありません。

政府の期間限定の有利な制度です。なんと、利益に対しての税金が無税なのです。

しかもとてもわかりやすく、少額から投資ができ、損も少なくなる手法を用いているので安心して投資できるものです。

つみたてNISAは、どのような人に向いている商品なのでしょうか?

実は、投資初心者の主婦にはピタりな制度なのです。

相場タイミングなどを計る必要がなく、積立をするだけでいいのです。まだまだ理由はあります。

沢山ある投資商品の中から、金融庁が商品を絞ってくれています。

あなたはその中から商品を選び、月いくらをつみたてNISAに回せるかをきめて、あとはお任せでいいのです。

ここでは、つみたて(積立)NISA制度が、専業主婦のあなたに向いている理由だったり、どのように始めればいいのか?までをわかりやすく順番にお伝えをします。

目次

つみたてNISAは、主婦にピッタリな制度

2018年度からスタートしました「つみたてNISA制度」は、上記でもお伝えしましたが、運用初心者の主婦にぴったりな制度なのです。

では、まず初めに「つみたてNISA」の制度について見てみましょう。

つみたて(積立)NISAとは何か?

では、つみたてNISAとはいったいどういう制度なのでしょうか?見ていきましょう。

つみたてNISAは、2016年度にスタートしました「NISA制度」の「つみたて型」として、2018年度からスタートしました。

先にスタートしました「一般NISA口座」とともに、非課税口座のことをいいます。

株式や投資信託などの金融商品に投資をすると売却時に約20%の税金がかかります。

下記の図参照

たとえば、

10万円利益が出た場合、

通常取引ですと約20%(20.315%)税金がかかります。

利益が79,685円になってしまいます。

NISA口座で10万円利益が出た場合は

、10万円まるまる受け取ることができます。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

つみたて(積立)NISAは、投資初心者の主婦に向いている3つの理由

なぜ、つみたてNISAは、投資初心者の主婦に向いているのでしょうか?大きな理由は、下記の3つです。

- 国が商品を選んでくれている

- 積立をする投資法(ドルコスト平均法)

- 月100円から投資できる

ただし、一般NISAと、ここでおススメのつみたて(積立)NISAと違いがあります。

運用初心者の専業主婦の人が投資するならつみたてNISAです。

まず、下記の比較表です。

金額上限

非課税期間

積立方法

投資商品

どれをとっても「つみたてNISA」は、投資初心者の主婦に向いているのです。

| NISA | つみたてNISA | |

| 年間投資金額いくらまで | 120万円まで | 40万円まで |

| 非課税の期間 | 5年間 | 20年間 |

| 非課税の総額 | 600万 | 800万 |

| 投資可能な期間 | 2023年まで | 2037年まで |

| 投資方法 | つみたて・一括 | つみたてのみ |

| 運用商品は | 株式・投資信託すべて | 金融庁が定めた投資信託のみ |

つみたてNISAは、国が、商品を選び抜いてくれている

つみたてNISAの最大のメリットは、運用商品が限られているのでわかりやすいというところではないかと思います。

日本で購入できる「投資商品」は沢山あります。6,000本あるといわれています。そのほかにも「株式」「ETF」などを含めますと数限りないです。

投資初心者の主婦にとっては、非常にわかりにくく選ぶことが大変といわざるを得ません。そのため、勉強してから始めよう。と結局始めることができないのです。

それが、この「つみたてNISA口座」で購入できる商品に限り、

たくさんある投資信託商品の中から、国がコレがよいとあなたに代わり選んでくれています。

そのためあなたは、その中から選べばよいので非常に楽です。

今までの一般NISAですと、株式・投資信託・ETFなんでも購入できますので、商品選びに苦労する方が多くいました。

「口座は開設しました。でも買いませんでした」って人も結構います。

つみたてNISAは、ドルコスト平均法を使っている

次のメリットとしては、つみたて方式ということでしょう。毎月決まった金額を「つみたて」します。毎月一定額ずつ「つみたて商品」を買えば、単価が高い時には商品は少ししか買えず、単価が安い時にはたくさん買えるので、価格が平均化してそのため自然とリスク軽減されています。

そのため自然とリスク軽減されています。

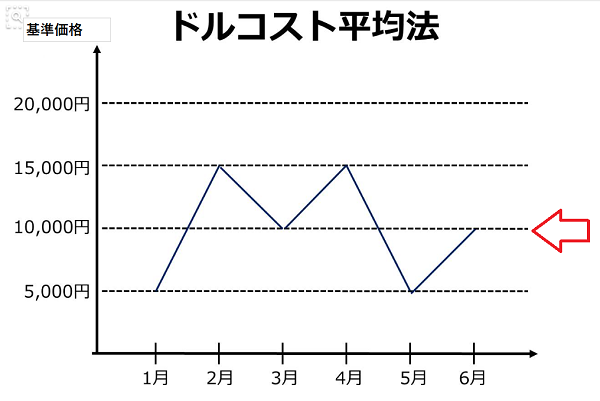

この方法は「ドルコスト平均法」といいます。

例えば、毎月10,000円を6か月間積み立てをします。

あなたの財布から出たお金は、60,000円ですね。

ただし、その時の価額は、一定の金額ではありません。上がったり、下がったりします。

1月 5,000円、2口購入できることになります。

2月 15,000円、0.66口購入

3月 10,000円 1口

4月 15,000円 0.66口

5月 5000円 2口

6月 10,000円 1口

合計で7.32口購入できたことになります。これが、1月にまとめて6万円の投資をした場合は、12口購入できますので、「ドルコスト平均法」を使うよりも結果良かったということになります。ただ、2月に6万まとめて投資をしたとしますと、4口だけしか購入できなかったことになります。

ただし、価格が今月は安いだったり、来月は高くなるだったり、そんなことはだれにもわからないのです。特に長期で投資をする場合は特にそうでしょう。

長い目で見ているということであれば、「つみたてNISA」は魅力的です。

上の図は一口の基準価格がいくらかということを表しています。

つみたてNISAは、月100円から投資できる

最後に、つみたてNISAは、まとまった資金がなくても気軽に始められる投資法です。積み立てを前提としていますので、特にまとまった資金は必要ありません。「つみたてNISA投資」自体が資金がない人向けの制度といえるのです。つみたてNISAは、上限でも年間投資額40万円です。

月平均33,333円ということになります。ただし、それは上限です。下限は何と「100円」から投資可能です。投資は、手の届かな世界の人の話と思っている方は多くいます。ただこのつみたてNISA投資は、資金がない人にも向いているといえるでしょう。

初心者で主婦のあなたには、つみたてNISAが向いているでしょう!

つみたてNISAと似ている制度として「iDeCo」というのがあります。これも政府の制度になります。ただし、この制度は、主婦に限っては特にメリットはありません。

ではなぜ「つみたてNISA」のほうが有利なのでしょうか?

iDeCoとつみたてNISAの違い

iDeCoとつみたてNISAの違いを表にしてみました。

両制度とも、税制面で有利なのは間違いはありません。

期間、金額、商品などの違いがあります。

一番の大きな違いは、「iDeCoは、厚生労働省」「つみたてNISAは、金融庁」の制度であるということでしょう。

iDeCoの場合は、働いている人の制度であるといえるでしょう。

| iDeCo | つみたてNISA | |

| 年間投資金額いくらまで | 自営業 816,000円、公務員 144,000円、会社員 144,000円〜276,000円、専業主婦(夫) 276,000円 | 40万円まで |

| 非課税の期間 | 60歳までつみたて | 20年間 |

| 非課税の総額 | 144,000円から816,000円 専業主婦276,000円×60歳まで | 800万 |

| 投資可能な期間 | 60歳になるまで | 2037年まで |

| 投資方法 | つみたて | つみたてのみ |

| 運用商品は | 定められた投資信託、定期預金、保険 | 金融庁が定めた投資信託のみ |

| いくらから投資可能? | 5,000円以上 | 100円以上 |

| 職業 | 職業により掛け金に差 | 20歳以上 |

iDeCoは、主婦には向かない

上記で説明しました通り、

iDeCoは、働く人のための優遇制度であるということがあります。

そのため主婦にとってはそれほどメリットはありません。

2つのデメリット

- 所得控除の恩恵を受けることができない

- 保管料がかかる

上記の2つが大きな理由です。

ではどのような面で「つみたてNISA」のほうが有利なのでしょうか?

どちらも税制面で得をするのは一緒です。

| iDeCo | つみたてNISA | |

| 年間投資金額いくらまで | 自営業 816,000円、公務員 144,000円、会社員 144,000円〜276,000円、専業主婦(夫) 276,000円 | 40万円まで |

| 非課税の期間 | 60歳までつみたて | 20年間 |

| 非課税の総額 | 144,000円から816,000円 専業主婦276,000円×60歳まで | 800万 |

| 投資可能な期間 | 60歳になるまで | 2037年まで |

| 投資方法 | つみたて | つみたてのみ |

| 運用商品は | 定められた投資信託、定期預金、保険 | 金融庁が定めた投資信託のみ |

| いくらから投資可能? | 5,000円以上 | 100円以上 |

上記に違いを記入しました。

iDeCoは、所得控除の恩恵を受けることができない

iDeCoの最大のメリットは、「毎月の掛け金全額が所得税控除」のところでしょう。お勤めをされている方は、それなりにメリットは高いです。

ただし、専業主婦は、控除するべき「所得」が0円なので、そのメリットはありませんよね。

iDeCoは、保管料がかかる

その上、iDeCoでは、毎年口座管理料がかかります。しかも買い付け時に手数料がかかるのです。その手数料が非常に高いのです。

そのため、iDeCoは、主婦には向かないのです。

つみたてNISAは、やっぱり専業主婦に向いている

やはり、

運用初心者で専業主婦に向いているのは、「つみたてNISA」ということになります。

つみたてNISAが選ばれる理由

・商品は、安心・・国が投資商品を選択

・買い時はいつでも大丈夫・・ドルコスト平均法

・金額も少額から・・100円~積み立てられる

では次にどこで口座を作ればいいのかを見ていきましょう。

つみたてNISA口座を開設するのは、ネット証券がいいでしょう。

口座開設は必須!!ネット証券がベスト!!

つみたてNISA口座は、銀行・証券会社など500社以上で開くことが可能です。その中からどの金融機関を選べばよいのでしょうか?

一番おススメは、ネット証券です。

銀行・大手証券は避けるべし

なぜならば、銀行、大手証券は、つみたてNISAで購入できる商品数も少なく、最低買い付け金額が100円という会社はありません。

年度途中からつみたてを始めた場合枠を使い切ることができません。

また、つみたてNISAは、20年という長い期間の運用です。それを考えますと、売買手数料が高いだったり、商品が少ないだったり、少額から投資できないということがあります。

万が一その間ほかの取引に拡大した場合も考えると良いでしょう。

口座開設しても保管料・手数料などはかかりません

口座を開設しても、手数料、保管料などはかかりません。口座を開設してから、購入する商品をゆっくり検討するといいでしょう。

いつでも購入できるように準備しておくという感じでしょうか・・。

では具体的にどの会社が良いでしょう?

下記に楽天証券・SBI証券・松井証券・マネックス証券の4社を比較してみました。特におススメは、楽天証券・SBI証券です。👇👇

ネット証券4社/徹底比較

ネット証券4社の特徴を比較してみました。

つみたてNISAをする場合・4社比較→楽天証券・SBI証券・マネックス証券・松井証券

| 楽天証券 | SBI証券 | マネックス証券 | 松井証券 | |

| 手数料 | なし | なし | なし | なし |

| 積み立てNISA対象商品 | 150本~ | 150本~ | 140本~ | 140本~ |

| つみたて頻度 | 毎月・毎日 | 毎月・毎週・毎日 | 毎月 | 毎月 |

| 最低金額 | 100円 | 100円 | 100円 | 100円 |

| ギリギリ注文 | できる | できる | × | × |

| カード払い | できる | × | × | × |

| キャンペーン | 現在なし | 現在なし | 現在なし | 現在なし |

| ポイント還元率 | 0.048% | 0.03%~0.05% | × | × |

| ポイント | 楽天カード | Tカード | ||

| グループ銀行との連携 | あり | あり | × | × |

| 自動引落 | あり | あり | あり | × |

| サポート体制 | 電話繋がりにくい | 電話繋がりにくい | 〇 | 〇 |

| 特徴 | 商品数は多く、ポイント還元率高い・楽天カード持っている人はおすすめ | ネット証券最大手no1.の安心感 | アメリカ株式興味ある人はおすすめ |

ロボアドバイザー無料対応・サポート体制に定評 |

4社を順番に見ていきましょう。

楽天証券・つみたてNISAに向いている?!4つのポイント

楽天証券の4つのポイントを見てみましょう。

1、毎月積立以外に毎日積み立ても選べる!

月1回が普通ですが、毎日という買い方も選べます。月一回よりもさらにきめ細やかに購入することになりますので、リスクは軽減されます。

2、楽天ポイントで、買い付けることができる!

ナント、貯めたポイントで投資信託買い付け可能です!

ポイントをためて、買い物に使うこともできますが・・・投資することもできます。1ポイント1円です。

ということは、0円でとうしできることになります!!

3、楽天カード決済可能

楽天カードで決済が可能です。カード引き落としをすることで楽天ポイントがたまります。

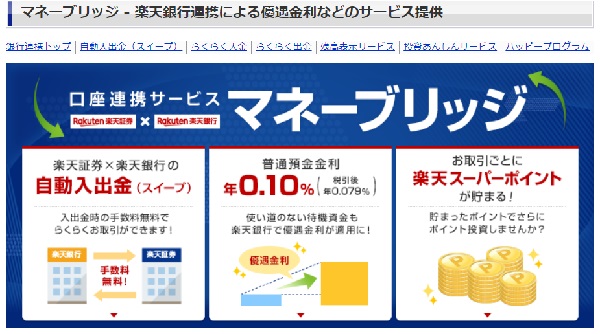

4、マネーブリッジで銀行金利0.1%

マネーブリッジといって、楽天銀行と連携することによって、メリットがあります!

・楽天証券と楽天銀行で入出金が自動でできます。

・普通預金の金利が0.1%つきます。

2019.1月時点での預金金利が0.001%なので100倍金利が高いということが言えます。

・楽天スーパーポイントがたまります。それをまた投資信託の購入代金に使えます。

次にSBI証券を見てみましょう。

SBI証券・つみたてNISAに向いている?!4つのポイント

SBI証券の4つのポイントを見てみましょう。

SBI証券の4つのポイント

1.毎月以外に毎日と毎週積み立てが選べる!

2.NISA枠ギリギリ注文

3.投信カートつみたてまとめて購入できる

4.住信SBI銀行との提携

1.毎月以外に毎日と毎週積み立てが選べる!

ほとんどの会社では、毎月つみたてのみです。SBI証券は、毎日に加え毎週積立も選べるのです。このサービスは、この会社のみです!!

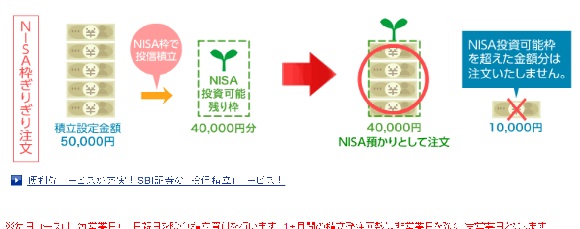

2.NISA枠ギリギリ注文

NISA枠のギリギリ注文というのがあります。このサービスはこの会社だけです。

5万円の金額で設定をした場合、通常は、1万円を課税口座(特定口座)で買ってしまいます。

NISA枠を超えてしまうと自動的に課税口座で購入してしまいます。NISA枠を超えてまで購入するつもりがなかったとしても、機械的に購入してしまうというのがあります。しかしながら、SBI証券は、NISAを超えてまでは、買い付けをしません。

そのため枠をギリギリ注文可能です。

下記は実際の入力画面です。👇

3.投信カートつみたてまとめて購入できる

投信をまとめて注文の発注ができます。

下記のように

・○○銘柄・毎月・設定金額・〇%・ボーナス設定あり・ギリギリ注文する

・▽▽銘柄・毎日・設定金額・〇%・ボーナス設定なし・ギリギリ注文あり

・××銘柄・毎週・設定金額・〇%・ボーナスなし・ギリギリ注文なし

・・・・

設定可能です!!

下記が設定画面です。非常に簡単に設定できます。

1件1件入れなければいけないわけではないのでそういう意味では非常にありがたい制度です。

しかも今何パーセントという設定状況が出てきます。

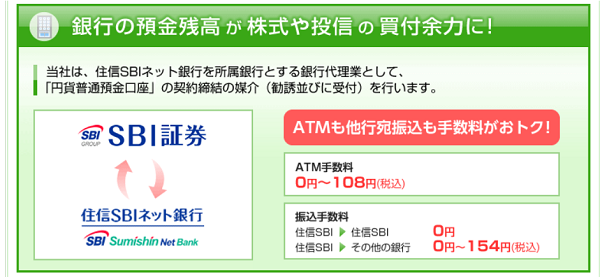

4.住信SBI銀行との提携によるメリット

住信SBI銀行との提携関係にあります。

住信SBI銀行に資金を入れておくだけで、資金移動は必要なく買い付け代金に充てることができます。

振込手数料もお得になります!

マネックス証券・つみたてNISAに向いている?!3つのポイント

マネックス証券の3つのポイントを見てみましょう。

マネックス証券の3つのポイント

1.TVなどでおなじみの広木さん、大槻さんなどのセミナーなど無料で見ることができます

2.日本で一番アメリカ株をやる環境が整っています

3.初心者向けサポート体制が整っている

1.TVなどでおなじみの広木さん、大槻さんなどのセミナーなど無料で見ることができます

大槻奈々さん

広木隆さん

などの有名人のセミナーを見ることができます。

管理人は、利用しています!!非常にわかりやすいセミナーです。

2.日本一アメリカ株を買う環境が整っています

つみたてNISAとは、関係ありませんが、アメリカの株式に興味あり購入したい、、と思っているのであれば、マネックス証券でしょう。

マネックス証券は、日本一アメリカ株を買う環境が整っています。もしつみたてNISAから、アメリカ株を買いたいと思っているのであれば、マネックス証券に口座開設をすることをおススメします。

管理人は、米国株のリアルタイムの板をマネックスで使っています。

3.初心者向けサポート体制が整っている

ホームページに行くと、「自動チャット」がたちあがります。わからないことがあったら、ここに打ち込むといいでしょう。何時でも、夜中でも対応します。

松井証券・つみたてNISAに向いている?!3つのポイント

松井証券の3つのポイントを見てみましょう。

1.10万円まで無料手数料

つみたてNISAの取引とは関係ありませんが、その後株式投資取引などする場合、10万円の買い付けまでは、無料になります。これは、メリットでしょう。

2.サポート体制には定評があります

3.ロボアドバイザー無料対応

つみたてNISAに対応しているロボアドバイザーは、松井証券だけです。

これは、初心者にはありがたいです。あなたの代わりに「ロボット」が商品をチョイス。

証券会社は選べましたか??ちなみに管理人は、すべての証券会社に口座を持っています。

次に主婦のあなたにピッタリな投資信託を選びましょう。

つみたてNISA対象商品の中から選択

つみたてNISA対象商品は、ETF、インデックスファンド、アクティブファンドがあります。

金融庁は、ある程度の投資商品180本程度まで、絞り込んでくれていますが、初心者の主婦にとっては、その中から選ぶのは至難の業でしょう。

専業主婦のあなたに向いている「投資商品」はなんなのでしょうか?

見てみましょう。

参照→積み立てNISA対象商品

専業主婦のあなたにお勧めの投資信託は?

専業主婦のあなたが持つのであれば、出来ればリバランスなどすることがなく、長く持ち続けられるものが良いでしょう。

相場のことを気にせずに持てるものという意味です。

であれば、株式・債券・不動産など満遍なく入っているバランス型商品がおススメです。

長期の投資であれば本来であれば、「株式」がリターン値は高くはなります。

ただし、リスクも高くなってしまうのです。

例えば100万円が、150万円にもなりますが、50万円にもなってしまうのが「株式投資」と考えていただいてよいと思います。

そのため投資初心者の主婦の方にはぜひ「バランス型」を選んでほしいと思います。

バランス型投資のほうが、「堅実」なのです。

特におススメなのは、

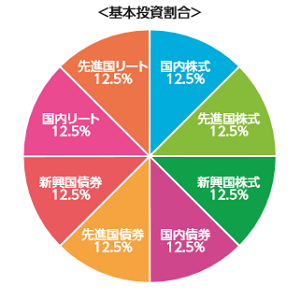

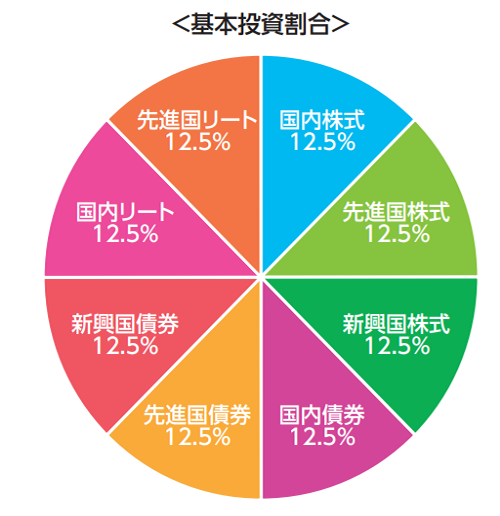

eMAXIS Slimバランス(8資産均等型)、という商品になります。

eMAXIS Slimバランス(8資産均等型)という投資信託がおすすめ

eMAXISSlimバランス(8資産均等型)がおススメです。

初心者の主婦には一番向いています。

どのような特徴があるかというと下記のような特徴があります。

特徴

市場全体を網羅している

信託報酬が業界最低水準でコスト一番安い

投信ブロガーが選ぶ! Fund of the Year で選ばれる

市場全体を網羅しているので、ほったらかしで大丈夫

この投資信託1本で分散投資ができるので、世界の成長を取りこぼしなくそのまま享受できるといったメリットがあるといえます。世界市場の大部分が株式、債券、リートに特化しています。

先進国も新興国も、株式も債券も、それとリートもバランスよく入っています。

「売買をするのが面倒」だったり、「何を買っていいかわからない」といった人にはもってこい!「ほったらかし」で大丈夫です。

信託報酬が業界最低水準

信託報酬は、業界最低水準を目指している投資信託です。他社でこの投資信託以上に低い投資信託を設定した場合、この投資信託はもっと信託報酬を下げてきます。しかも将来にわたって目指いし続けるというのだからすごいです。

「つみたてNISA適格ファンド」といったマークまで作ってしまいました。すごいです。やる気を感じます!他社とは、そこを圧倒的に差別化しています。インデックス投信で、コスト以外の差別化は、なかなか測るのは難しいでしょう。

「投資信託」特にこの手のインデックスファンドは、「運用コスト」が安いものがいい投信といいきってもいいほどです。

投資信託をこの1本持っていればなにも心配することはありません。

すべての市場を網羅しているので、日本株が下がったり、先進国の債券がかわれたり、してもそのまま持ち続けましょう。

米国株価が下がったニュースをしていても、日本が大幅下落をしていても、市場の動きに一喜一憂しなくても大丈夫です。

なにせ、インデックス、8資産均等、運用コスト安、とすべてのアイテムがそろってるからです。

この投資信託は、長期でもつつみたてNISAの理想のカタチということが言えます。

他の8資産分散と運用コストを比較★圧勝★

つみたてNISAで購入できる「海外型・8指数・インデックスファンド」は、全部で23本あります。

その中の代表的な8つと比較したいと思います。上記で説明しました通り、業界最低水準の運用コストです。安くても0.2%代です。0.1%代は、eMAX Slimバランス(8資産均等型)のみです。下記の表にまとめてみました。こんなに違うんです!高いものだと0.54%・・・

| 商品名 | 信託報酬 | 運用会社 |

| eMAXISSlimバランス(8資産均等型) | 0.1728% | 三菱UFJ国際投信 |

| たわらノーロード 最適化バランス(安定・安定成長・成長・積極・保守) | 0.54% | アセットマネジメントOne |

| たわらノーロード バランス(8資産均等型・堅実型・積極型・標準型) | 0.2376% | アセットマネジメントOne |

| iFree 8資産バランス | 0.2376% | 大和投信信託 |

| 三井住友・DCつみたてNISA・世界分散ファンド | 0.2268% | 三井住友アセットマネジメント |

| SMT8資産インデックスバランス・オープン | 0.54% | 三井住友トラストアセットマネジメント |

| eMAXIS 最適化バランス(ストライカー・ディフェンダー・フォワード・ミッドフィルダー) | 0.54% | 三菱UFJ国際投信 |

| eMAXISマイマネージャー(1970s・1980s・1990s) | 0.54% | 三菱UFJ国際投信 |

| つみたて8資産均等バランス | 0.2376% | 三菱UFJ国際投信 |

| つみたてバランスファンド | 0.2106% | りそなアセットマネジメント |

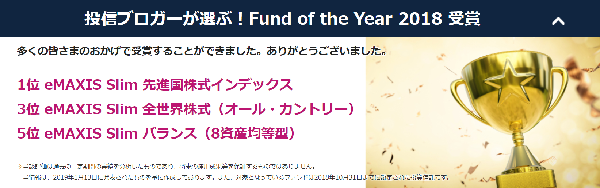

投信ブロガーが選ぶ! 祭典で上位に選出している人気の投資信託

「投信ブロガーが選ぶ! Fund of the Year 」という祭典が毎年行われています。この祭典は、プロが選ぶのではなく投資に詳しい一般投資家が、毎年良い投信を選ぶ祭典です。金融機関のバイヤスがなく純粋に良い投資信託が選ばれます。

eMAXISSlimバランス(8資産均等型)は、常に上位に選ばれています。

一般投資家に評価されていることがわかります!!

選出理由は・・

8つの資産に分かれているので、1本でリスク分散することができます。

運用のコストが業界一安いです。そのため、その分の利益を享受できます。

わかりやすいです。

市場を見ながら色々考えて投資をしなくても、この1本を買っておけば、市場全体を購入するイメージなので運用の心配をしなくてもよく楽です。

以上選ばれた理由です。

要するに、他に何も購入しなくても「これ1本で運用商品は、いい」という見方をされている投資商品です!!

ただし、購入できる証券会社は限られています。

松井証券、SBI証券、楽天証券、マネックス証券などで購入できます。

まとめ

ここでは、専業主婦は、つみたてNISAに向いているのか?やるべきか?どこでできるのか?どのような商品が向いているのか?までを解説し

つみたてNISAは、専業主婦に向いているということをお伝えいたしました。

この記事のまとめです!

商品はある程度金融庁が選定してくれているので安心

投資のタイミングはいつでも大丈夫

100円~投資が可能なのでお金がなくても大丈夫

始めるのであればネット証券4社 楽天証券、SBI証券、マネックス証券、松井証券

始める商品は、eMAXISSlimバランス(8資産均等型)が良い