つみたてNISAは、なんと手数料0円なんです!

2014年にスタートしました現行(一般)NISAは、手数料は0円のものもあれば、かかるものもありました。

しかしながら、2018年度にスタートしましたつみたて(積立)NISAは、買い付け時の手数料は0円のものに限られています。

今現在、

つみたて(積立)NISA口座を開ける金融機関は、550社以上にも上ります。

どこで買っても、どこでお願いしてもそう、買い付け手数料0円です。

そうです。

一般投資家であるあなたにとって有利な制度なのです。

一般投資家にとって有利なところ、ほかにもたくさんあります。

信託報酬といって、運用中のコストが激安だったり、

20年間非課税期間が続いたり、といった特徴もあります。

ここでは、つみたてNISAの魅力についてお伝えをして、どの金融機関で口座を開いてどんな商品を選べばいいのか?また口座開設の仕方までを解説させていただきます。

目次

つみたて(積立)NISA手数料0円・信託報酬は安い

つみたてNISA制度は、2016年度にスタートしましたNISA口座の「つみたて版」として2018年度にスタートしました。

現行(一般)NISA口座と違う点がいくつかあります。つみたてNISAは、金融庁があらかじめ商品を選んでくれています。

その商品を選ぶ選定内容の中に手数料が0円(ノーロード)、信託報酬(運用コスト)が安いというものがあるのです。

特徴1 商品を金融庁が選んでいるので安心

政府が有利な商品を選んでくれています。

安定的な資産運用を目指す商品

「長期」「積立」「分散投資」に適している商品

販売手数料が0円

信託報酬が安いもの

頻繁に分配金が出ないもの

運用期間が20年以上のもの

複雑な仕組みのないもの

政府が、投資初心者もわかりやすい商品、そして安定的な資産運用を目指す商品を選んでくれています。

20年間という「長期」で持っても安心できる商品で「積立」るという投資法に向いていて「分散投資」に適している商品

を選んでいます。また販売手数料が0円、信託報酬が安いものを義務つけて、販売する側にばかり利益がいかないようにしています。長期投資が基本なので頻繁に分配金が出ないもの、運用期間が20年以上のもので運用に支障がないようなものを選んでいます。特に「初心者」の人にわかりやすいように複雑な仕組みのないものは、外しています。

つみたてNISAの詳しい説明は、 つみたて(積立)NISAとは?初心者の人向けにわかりやすく解説⇒を参照

特徴2:「投資信託」は160本以上の中から選べる

投資信託159本とETF3本!(2018.11月現在)です。つみたてNISA対象商品⇒

投資信託の種類については増加傾向です。ただし、金融機関によって扱っている商品が違いますので確認が必要!

ETFについての説明をここで学ぼう!⇒NISA口座で始めたい分散投資・コスト安の【ETF投資】のメリット

特徴3:投資信託の運用益が非課税が最大のメリット

つみたてNISA口座で買い付けた投資信託の運用益は、全く税金がかかりません!!

税金って高いんです。儲けに対して通常は、20.315%(2018.11月現在)はかかります。それが0円になります。

たとえば、「A投信」を1万円で購入します。

購入後、2万円になったので売却しました。

通常は、利益の1万円から

20.315%の税金を払います。そのため手元に来る資金は17,969円です。

しかしながらNISA口座を使うと、20.315%は優遇されるので、2万円手元に戻るのです。

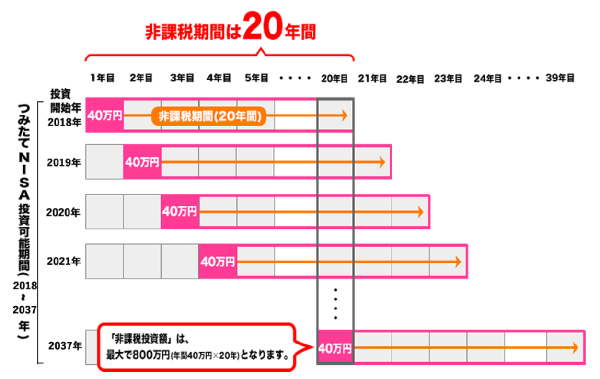

特徴4:1年間の枠40万円まで、ナント20年間も

国の有利な制度なので、年間に購入できる枠の上限があります。これが「40万円」までと決まっています。

ただし、20年間非課税で持つことが可能です。

年間40万円まで20年間なので40万×20年=上限800万円まで非課税が使えます。

引用:金融庁ホームページ

特徴5:買い方は、つみたて方式

買い方は、「積み立てる」という方法で購入します。ただし、管理人おすすめの金融機関ですと、自由度があるので、限りなく一括に近い買い方も可能ではあります。つみたて(積立)NISA*楽天証券・SBI証券*【ギリギリ注文方法】⇒

上記のような特徴があります。

つみたてNISAと一般NISA・ジュニアNISA比較

NISA口座は、3種類あります。

2014年度スタートした一般(現行)NISA、

2016年度スタートしたジュニアNISA

2018年度にスタートしたつみたて(積立)NISAがあります。

この3つのNISAの特徴の違いを表にしました!

手数料0円・信託報酬安いのは、つみたてNISAのみ!

| つみたてNISA | NISA | ジュニアNISA | |

| 手数料・信託報酬 | 0円・安い | あり・高い | あり・高い |

| 年齢 | 20歳以上 | 20歳以上 | 0歳~19歳 |

| 期間 | 20年間~2037年まで | 5年間~2023年 | 5年間~2023年 |

| 金額 | 年40万まで | 年120万まで | 年80万まで |

| 総額 | 800万まで | 600万まで | 400万まで |

| 商品 | 金融庁が決めた投信・ETF | 株式・投資信託・ETF | NISAと同じ |

| 取引手法 | 積立 | 一括・積立 | NISAと同じ |

| ロールオーバー | なし | 可能 | 20歳になるまで可能 |

| 出金 | 〇 | 〇 | × |

| 口座管理者 | 本人 | 本人 | 親権者 |

| 金融機関変更 | 可 | 可 | × |

| 口座変更 | 積立NISA⇔NISA1年ごと可 | 積立NISA⇔NISA1年ごと可 | × |

上記のような違いがあります。

つみたて(積立)NISAは、商品も限られているので初心者向きといえるでしょう。

年間のつみたて金額は40万円と少額ですが、20年間という長い期間非課税枠で持つことができるので結局は、満額ですと800万円持てるので非課税の枠は、1番多いです。

口座の変更は、1年ごとに可能です。

| 2019年 | つみたてNISA |

| 2020年 | NISA |

| 2021年 | NISA |

| 2022年 | つみたてNISA |

| 2023年 | NISA |

みたいな感じです。

一般NISAは、2023年度をもって終了になります。(現時点では)そのためその後は、つみたてNISAに一本化するということになります。

では、次にデメリットをお伝えします。

有利な制度のつみたてNISAもデメリットはあります。メリットも裏を返せばデメリットのことがあります。

つみたて(積立)NISAのデメリット*注意すること

つみたてNISAのデメリット、また注意点などを解説します。

元本割れの可能性がある

政府が選んだ商品(投資信託)といえども「投資商品」ではあります。そのため元本保証ではありません。

たとえば、100円出して買ったものが、120円になることもありますが、80円になる可能性だってあります。:;

金融商品が限定されているので選択肢が少ない(個別株式が買えない)

商品が限定されているので、それ以外の投資信託や株式などは、買えません。

たとえば、あなたがアメリカのAPPLE社の株式が欲しいとしても、個別の株式は買えません。

APPLE社の組み入れがある「投資信託」で、さらに金融庁が選んでくれたラインナップの中の「投資信託」から選ぶしかないのです。

損益通算ができない

損益通算が出来ません。つみたてNISAでマイナスで売却しても、他の利益と相殺はできません

たとえば、課税口座(特定口座)で100万円の利益を出し、課税口座(特定口座)で100万円のマイナスを出したとします。

利益を出した時の20.315%の税金20万相当は、戻してくれます。

しかしながらつみたてNISA口座で100万円のマイナスを出しても損益通算はしてくれませんので、203,150円戻りません。

当然、確定申告をして、3年間の損益の繰越控除もできません。

余った非課税枠は繰越せない

2018年度に40万円の枠を使い切れない場合は、次の年の枠に追加はされません。

非課税枠は期間付き

20年間という期限があります。

そのため、20年間ずっと資産が下落して終了した場合は、非課税のメリットは享受できないということになります。

投資額が少ない

年間40万円という枠以上はもらえません。資産をたくさん積み立てしたい人は少ないと感じるでしょう。

分配金の再投資は、新規に枠を使う

万が一、分配金が出た場合は、その分配金を受け取る場合は、非課税で受け取ることができます。再投資設定をしているものは、新たにその分を買い付けます。

たとえば、1,000円の分配金が出た場合は、再投資の場合1,000円分の枠を買い付けることになります。

分配金の注意点は次を参照⇒つみたて(積立)NISA*分配金は【再投資コース・受取コース】

金融機関によって商品が違う

金融機関によって扱っている商品に違いがあるので十分注意が必要です。

つみたてNISA採用銘柄は、162本あります。(2018.11現在)

少ない金融機関ですと、1本しかないところもあります。ネット証券は比較的商品がそろっていますのでお勧めです。

「A投信」買おうと思って口座開いたけれどなかった!なんてことにならないよう気を付けましょう!

つみたてNISA対象商品と信託報酬の表

つぎに、信託報酬というのがあります。

信託報酬とは、「投資信託」を運用中にかかる運用コストのことです。

この運用コストは、各社まちまちです。

金融庁は、日本にある投資信託6,000本余りの中から運用コストの安いものをあらかじめ選んでくれています。

ただその中でもまちまちです。

インデックス投信のような指数に連動するような投資信託の場合は、運用コストは、より安いものがいいでしょう。

アクティブ投信は、「運用者の腕」ということろもありますので、運用コストだけでは、説明がつかないところもあるとは思いますが。

インデックス投信とアクティブ投信の違いなど詳しく知りたい人はこちらを参照⇒【つみたてNISA】インデックスとアクティブ選ぶならどっち?

信託報酬を、下の表で確認してみましょう。

信託財産留保額というのは、売却時にその「投資信託」の市場がぶれないように置いてくる運用コスト

人気投信20銘柄(2018.11現在)

| ファンド名 | 信託報酬 | 信託財産留保額 |

| ニッセイ日経225インデックス | 0.27% | 0% |

| レオスーひふみプラス | 1.0584% | 0% |

| ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.11772% 以内 |

0% |

| 三菱UFJ国際-eMAXIS Slim 先進国株式インデックス | 0.11772% 以内 |

0% |

| 三菱UFJ国際-eMAXIS Slim米国株式(S&P500 | 0.1728% | 0% |

| 楽天-楽天・全米株式インデックス・ファンド (愛称:楽天・バンガード・ファンド(全米株式)) | 0.1696% | 0% |

| ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド | 0.17172% | 0% |

| 三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX) | 0.17172% | 0% |

| 三菱UFJ国際-eMAXIS Slim 国内株式(日経平均) | 0.17172% | 0% |

| 三菱UFJ国際-eMAXIS Slim バランス(8資産均等) | 0.17172% | 0% |

| 三菱UFJ国際-eMAXIS Slim 新興国株式インデックス | 0.20412% | 0% |

| 三井住友TAM-世界経済インデックスファンド | 0.54% | 0.1% |

| 楽天-楽天・全世界株式インデックス・ファンド (愛称:楽天・バンガード・ファンド(全世界株式)) | 0.2296% | 0% |

| ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 0.17172% | 0% |

| 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) | 0.1728% | 0% |

| 三井住友-三井住友・DCつみたてNISA・日本株インデックスファンド | 0.1728% | 0% |

| 三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本) | 0.15336% | 0% |

| One-たわらノーロード 先進国株式 | 0.216% | 0% |

| 三井住友TAM-SMT グローバル株式インデックス・オープン | 0.54% | 0.05% |

| One-たわらノーロード 日経225 | 0.1836% | 0% |

上記で、

アクティブ投信は、青字記載・「レオス-ひふみプラス」「 三井住友TAM-世界経済インデックスファンド 」

それ以外は、インデックス投信です。

特に安い2本の投信に関しては、赤字記載

つみたて(積立)NISA 手数料のまとめ

つみたて(積立)NISA 手数料

販売手数料:0円

信託報酬:0.11772%~1%前後

信託財産留保額:かかるものもあるが~0.1%

口座管理料:無料

口座維持費:無料

振込手数料:無料のところが多い

手数料全般を見てみました。

次につみたてNISAでおススメの「投資信託」を選んでみましょう。

つみたてNISA対象でおススメの投資信託

下記5つの部門から1本づつ選んでみました!これ以外でもたくさんいい投資信託はありますが・・・。

日本株式

先進国株式

全世界株式

全米株式

バランス

アクティブ投信

日本株式・・ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

先進国株式・・三菱UFJ国際-eMAXIS Slim 先進国株式インデックス

全世界株式・・楽天-楽天・全世界株式インデックス・ファンド (愛称:楽天・バンガード・ファンド(全世界株式))

全米株式・・三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

バランス・・三菱UFJ国際-eMAXIS Slim バランス(8資産均等)

アクティブ投信・・レオス-ひふみプラス

以上です。甲乙つけがたい「投資信託」もあります。

インデックス投信は、やはり運用コスト(信託報酬・信託財産留保額)が安いものに軍配が上がりました。

三菱UFJ国際-eMAXIS Slimシリーズの業界最低水準の運用コストを将来にわたってめざし続けるファンドシリーズに集中してしまいました!

投資信託の選び方参照ください⇒つみたてNISA★投資信託★初心者は、何を選べばいいの?選び方のポイント

つみたてNISAおススメの金融機関はネット証券

次につみたてNISA口座を設定するおススメの金融機関をお伝えをします。

ネット証券4社・・楽天証券、SBI証券、松井証券、マネックス証券がいいでしょう。

理由は、商品が100本以上そろっています。

楽天証券150本、SBI証券150本、松井証券144本、マネックス証券131本です。

また、100円~投資可能です。

銀行ではダメな理由

ゆうちょ銀行8本、三井住友銀行3本、三菱UFJ銀行15本です。

取扱い数が少ないのと、最低買い付け単位が1,000円~ということろが多いです。

ネット証券4社比較

つみたて日

つみたて日は、毎月ということろが多いです。

毎日つみたてをできるのが、楽天証券、SBI証券

あと珍しいのが、大和証券 毎月、隔月、3か月、4か月、半年というのがあります。

| 楽天証券 | 毎月・毎日 |

| SBI証券 | 毎月・毎週・毎日 |

| マネックス証券 | 毎月 |

| 松井証券 | 毎月 |

最低つみたて金額

最低つみたては、大体の金融機関は、1,000円~や5,000円、中には1万というところもあります。

| 楽天証券 | 100円 |

| SBI証券 | 100円 |

| マネックス証券 | 100円 |

| 松井証券 | 100円 |

ギリギリ注文

ボーナスつみたてはできるところが多いです。

ただ、ぎりぎり買い付けることができるのは、SBI証券、楽天証券でしょう。

| 楽天証券 | 増額設定できる |

| SBI証券 | ギリギリ注文でできる |

| マネックス証券 | × |

| 松井証券 | × |

他社引落

松井証券は、他社引落がありません。そのためMRFに入金しておかないといけません。

| 楽天証券 | 〇 |

| SBI証券 | 〇 |

| マネックス証券 | 〇 |

| 松井証券 | × |

クレジット決済

クレジット対応しているところは、今のところ楽天証券のみです。

| 楽天証券 | 〇 |

| SBI証券 | × |

| マネックス証券 | × |

| 松井証券 | × |

キャンペーン

キャンペーンは、抽選のところが多いですね。

松井証券が、変わり種で、ツイッターで写真投稿などすると抽選でヘリコプター体験詳しくは松井証券ホームページ

| 楽天証券 | 抽選2000円プレゼント |

| SBI証券 | 抽選2000円プレゼント |

| マネックス証券 | 抽選3,000円プレゼント |

| 松井証券 | ツイッター投稿でヘリコプター体験 |

ロボアドバイザー

ロボアドバイザーは、つみたてNISA対象ではない会社が多いです。

松井証券の「投信工房」は、使いやすいです。

| 楽天証券 | × |

| SBI証券 | × |

| マネックス証券 | × |

| 松井証券 | 投信工房〇 |

資産管理システム

マネックス証券は、<MONEX VIEW β>で資産の推移を示し<MONEX VISION β>で資産配分の提案をし<MONEX ONE>でマネックス証券の資産のほか、すべての金融機関の資産を管理してくれます!

これは、うれしいです!

| 楽天証券 | なし |

| SBI証券 | なし |

| マネックス証券 | <MONEX VIEW β><MONEX VISION β><MONEX ONE> |

| 松井証券 | なし |

| 楽天証券 | 毎月・毎日 |

| SBI証券 | 毎月・毎週・毎日 |

| マネックス証券 | 毎月 |

| 松井証券 | 毎月 |

つみたてNISA口座の開設の手順

つみたてNISA口座の開設の方法をお伝えをします。

詳しくは、下記参照

つみたてNISAで初めて投資をはじめるあなたにむけてネット証券で口座開設をする手続きのながれ

つみたてNISA口座開設★SBI証券★初心者安心写真付き【スマホ編】

口座開設手順

まずは、金融機関を決めましょう!

手元に準備するもの

・マイナンバーカード

【まだ通知カードの人は、写真付き本人確認書類として免許証・パスポート等】

・会社名・住所などわかるもの【名刺などあるといいですね】

手順

・ネット上で口座開設手続きします。打ち込み作業

・完了しますとメールなどで、ログインID パスワードが送られてきますので、ログイン打ち込み作業

・郵送物が届き口座開設完了。

・ログインして「投資信託」を買い付ける

・お金を振り込むなどの手続き

・カードなど郵送される

手順は、大体このような順番でされます。

大体1週間ほどで完了します。

まとめ

ここでは、手数料0円の政府の有利な制度「つみたて(積立)NISA」について解説をさせていただきました。制度の内容、制度の比較、選ぶべき商品、選ぶ金融機関、口座開設の仕方までを解説させていただきました。

・手数料がない有利な制度であること

・商品も選びやすいということ

・インデックス投信を選ぶ時は、コストが安いものを選ぶこと

・アクティブ投信を選ぶ時は実績で選ぶ

・金融機関はネット証券がおすすめであること

などがわかりました。関連サイトなども紹介しました。

長い記事を最後まで読んでいただきありがとうございました。

是非これをきっかけに、「投資」に親しんでいただけると嬉しいです。